インフレ耐性で注目の「リート(不動産投信)」=バリュエーションには割安感-フィデリティ投信の今井氏、村井氏に聞く

2025年05月14日 07時00分

フィデリティ投信は、「インフレ耐性で注目の『リート(不動産投信)』の魅力」をテーマにメディア勉強会を開いた。リートとは、多数の投資家の資金を集めて、オフィスビルや商業施設、住宅などさまざまな形態の不動産を取得し、管理・運用することを目的とする会社もしくは信託のことだ。

今井菜穂子アソシエイト・インベストメント・ディレクターは、日本の不動産に投資するJリートについて「不動産や賃料を裏付けにしており、インフレに強い資産クラスとされている。現在のバリュエーションには、割安感がある」と分析した。

また、3年連続でモーニングスター・アワードのリート部門で最優秀ファンド賞を受賞した「フィデリティ・Jリート・アクティブ・ファンド」を運用する村井晶彦ポートフォリオ・マネージャーは、多数の投資家と違う「物の見方のフレームワーク」を磨くことの重要性を説明した。主な発言は以下の通り。

◆良好なファンダメンタルズ、堅調な展開を予想

-Jリートの相場動向は

(今井氏)

(今井氏)今井氏 2020年初頭のコロナショックから相場が回復した後も、上値の重い展開が3年ほど続いてきた。

コロナの影響が残る中で、借り手を募るための賃料の減少がJリートの収益悪化につながることが懸念された。また、22年からは米国で連邦準備制度理事会(FRB)が利上げのサイクルに入ったことで、Jリートの利回り面での魅力が相対的に低下するのではないかとする見方が広がった。

さらに、日本でも金融政策の正常化ということで長期金利が上昇してきたことで、Jリートの利払い負担の増加につながるのではないかとされ、市場の重石になってきたと考えている。

ただ、足元の市場動向を見ると、トランプ米大統領が推進する関税政策などで株式市場は変動性の高い相場展開になっているが、Jリートは相対的に底堅い動きになっている。これは、空室率が低下基調にあり、賃料はインフレの影響で上昇傾向になっていることを反映しているのではないか。

3月末時点の年初来の騰落率を見ると、東証株価指数(TOPIX)がマイナス3.4%と下落しているのに対して、東証リート指数はプラス3.8%となっており、Jリートが堅調に推移していることが分かる。4月2日にトランプ大統領が相互関税を発表した後は、株価はさらに軟調に推移しており、その差が広がっている。

Jリートは、ファンダメンタルズがしっかりしているので、アゲンストな見方が後退し、インフレ時に強いアセットクラスであることが見直されれば、堅調な値動きが今後も期待できるのではないかと見ている。

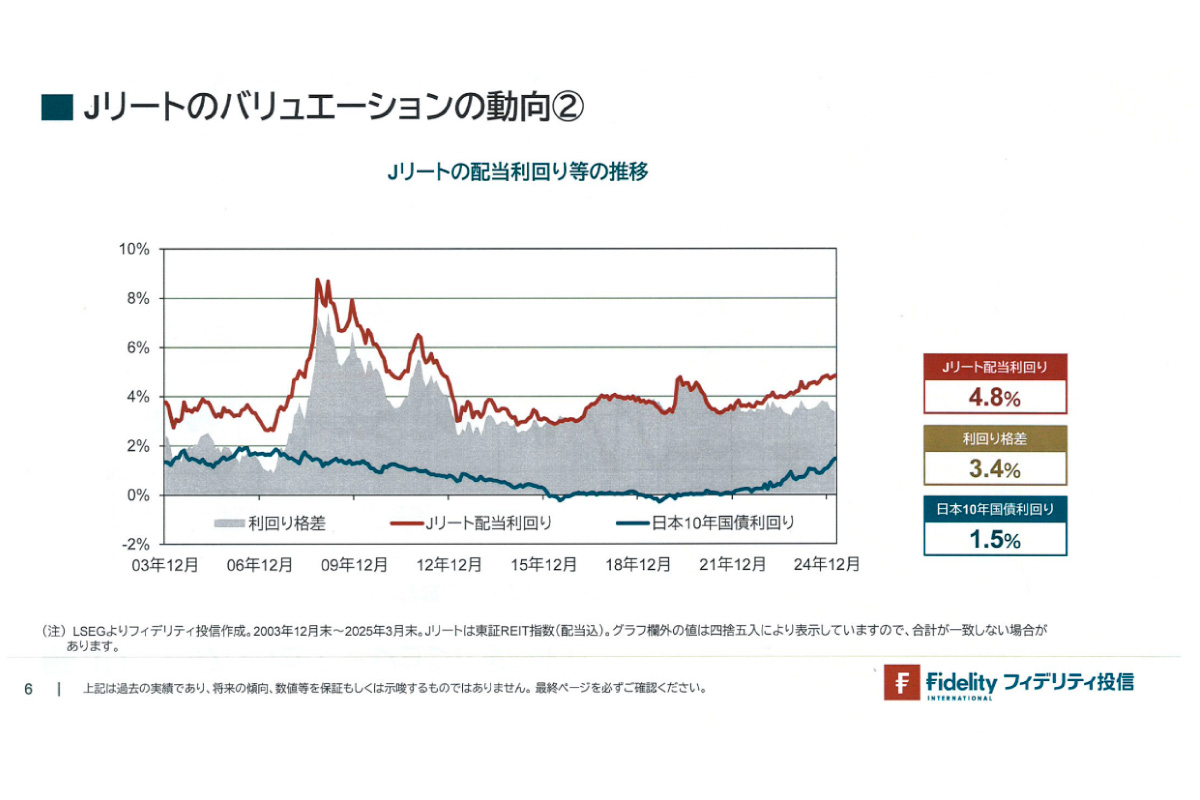

◆配当利回りは年率4.8%に上昇

-バリュエーションは

(出所)フィデリティ投信(クリックで表示)

(出所)フィデリティ投信(クリックで表示)今井氏 Jリートのバリュエーションは、「配当利回り」と「NAV倍率」で分析する。まず、Jリートの年間配当利回りは3月末時点で年率4.8%になっている。日本の10年国債利回りは同1.5%なので、Jリートは、利回り面で十分に魅力的だ。

先ほど、Jリートの上値を抑える要因として、日本の長期金利の上昇を上げたが、実際にJリート各社の運営状況を見ると、短期金利が相対的に低位に安定的に推移しているため、Jリートに及ぼす影響は限定的と見ている。

NAV倍率とは、Jリートの「時価総額」を「保有する不動産の純資産」で割ったものだ。株式で言うと、PBR(株価純資産倍率)に当たる。3月末で0.81と1を割っており、非常に割安な状況だ。このため、今年1月には海外ファンドがJリートにTOB(公開買い付け)を表明する動きがあった。また、自己投資口の買い入れを積極的に行うJリートがある。

NAV倍率の過去20年の平均は1.31なので、Jリートに対する懸念材料が払しょくされれば、この水準に切り上がっていくことも見込めるのではないかと考えている。

◆オフィスがプラス、住宅や商業・物流等がマイナス

-業種別のパフォーマンスは

今井氏 過去1年間の騰落率を業種別にみると、オフィスがプラス4.1%、住宅がマイナス9.4%、商業・物流等がマイナス3.2%となっている。

オフィスの上昇要因だが、コロナ後のオフィス回帰の動きが続いている。都心の中心部の空室率が低下しており、賃料も上昇しているなど、ファンダメンタルズの良さに加えて、株式が急落した局面で、時価総額の大きいオフィス系のJリートに海外投資家の買いが入ったことが影響している。

一方、住宅は、インフレの影響で建築資材や人件費が上昇し、Jリートの収益が悪化するのではないかという懸念が働いた。商業・物流等は、ホテルがインバウンドの回復で堅調だったものの、商業施設は国内消費の回復の遅れが懸念された。物流施設については供給過多の傾向があるとして軟調だった。

-Jリートの需給状況は

今井氏 日銀はJリートを継続保有しており、買入額は高止まりしている。投資家別に2025年3月末までの1年間の動きをみると、「海外投資家」と「Jリートによる自己投資口の買い」が、買いの主体だ。一方、「投資信託」や「金融機関」は売り越している。Jリートの増資だが、NAV倍率が1倍割れしている状況のため、減少傾向だ。

◆実物資産の裏付け、インフレに耐性

-リートの特徴は

今井氏 Jリートは不動産という実物資産を保有しており、実物資産に裏付けられている。さらに、収益が賃料収入という比較的、安定したキャッシュフローに支えられており、投資先として安心して保有できるアセットクラスだと思う。

また、地価や賃料は一般的にインフレに連動して上昇するものであり、保有する不動産価格に反映されるので、Jリートはインフレへの耐性があると考えられる。中長期的に考えると、不動産市場の証券化という構造的な流れが、Jリート市場を支えていくだろう。

◆バリュエーションを重視、割安な銘柄選択

-「フィデリティ・Jリート・アクティブ・ファンド」の特徴は

今井氏 「フィデリティ・Jリート・アクティブ・ファンド」は、2012年12月に設定され、10年以上の運用実績を持っている。

運用方法は、個別調査に基づくボトムアップ・アプローチで、バリュエーションを重視して銘柄を選択している。具体的には「Jリートが持つ価値」と「Jリートの価格」との乖離を精緻に分析し、割安な銘柄をファンドに組み入れている。

こうした手法により、3年連続でモーニングスター・アワードのリート部門で最優秀ファンド賞を受賞する実績を残している。

◆証券化により、大きなポテンシャル

-Jリートを担当したきっかけは

(村井氏)

(村井氏)村井氏 2008年9月のリーマン・ショックの直後に不動産を担当した。その時に、リート市場のポテンシャルの大きさに気づいた。その後、約2年間をかけてゼロからこのファンドを立ち上げた。

不動産市場は、株式市場と比較すると、はるかに大きな市場だ。一方で、証券化されてJリートとして売買される部分は、ごく一部に過ぎない。証券化することで流動性が高まり、売買しやすくなるので、証券化することは合理的であり、確実な成長ストーリーが見込めると考えた。

不動産は、いつの時代も存在するが、都心の中心部にあるクオリティーの高い不動産は、何十年経ってもその価値は変わらない。その中で、証券化という構造的な変化があるJリートは確実な成長市場であり、今後もさらに拡大していくだろうと考えた。

◆知のフレームワークを磨く

-運用に当たって、大切にしていることは

村井氏 勝てるファンドマネージャーになるには何が必要か。マネージャーは、相対パフォーマンスの世界で競い合っている。多数の投資家と同じベクトルで努力しても、長期的には平均的なパフォーマンスになってしまう。多数の投資家と違う、正しいフレームワークで勝負することが、勝てるマネージャーになる唯一の道だ。

マーケットには再帰性がある。つまり市場参加者の信念や期待が価格に織り込まれ、過度な変動を生み出してしまう。みんなと同じ方向で努力をすると、価格が割高なものを購入してしまい、努力すればするほどパフォーマンスは悪化してしまうこともありえる。

みんなと違う正しい努力をするには、「物の見方のフレームワーク」を意識的に磨くことが重要だ。「多数の見方が適切なものかどうか」「なぜ間違いなのか」を常に自分自身に問いかけている。

再帰性と対峙する投資家にとって、「認知と現実が乖離するところ」にアルファ(超過収益)がある。美人投票の世界では、オピニオンリーダーの見方に乗ると、心地がよいかもしれないが、それでは平均的な成績しか残せない。

投資とは、不確実性を認識し、どのようなシナリオの下でも資産を保全できるように、ポートフォリオを管理することだと考えている。「ブラックスワン(大きな影響を与える予想外の出来事)」や「灰色のサイ(大きな問題なのに軽視されがちなリスク)」が発生したとき、何が起こるのか。世の中で騒がれる前に徹底的に考え、ポートフォリオに脆弱性はないか、常に注意している。

◆ポートフォリオに外せないアセットクラスに

-Jリートの評価は

村井氏 Jリートのファンダメンタルズは、良くなっている。日本の長期金利の上昇を理由にJリートのバリュエーションは低下してきたが、Jリートの借り入れは短期金利に連動している部分が大きく、その短期金利は低位に安定している。長期金利が上昇している影響についても、賃料の引き上げによってオフセット以上の効果が見込まれる。

過去1年間のJリートの配当利回りは4.8%と、日本10年国債利回りの1.5%を上回っている。本来であれば、インフレに強い資産であるJリートは、国債と比べて魅力的なはずだ。短期的には、下がれば下がるほど、アウトパフォームする可能性が高まるだろうし、長期的にはポートフォリオの中で外せないアセットクラスになるだろう。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)