住宅ローン、「頭金ゼロ」が約4割に=他のライフイベントにも配慮した計画を-三井住友トラスト・資産のミライ研究所

2025年11月19日 10時30分

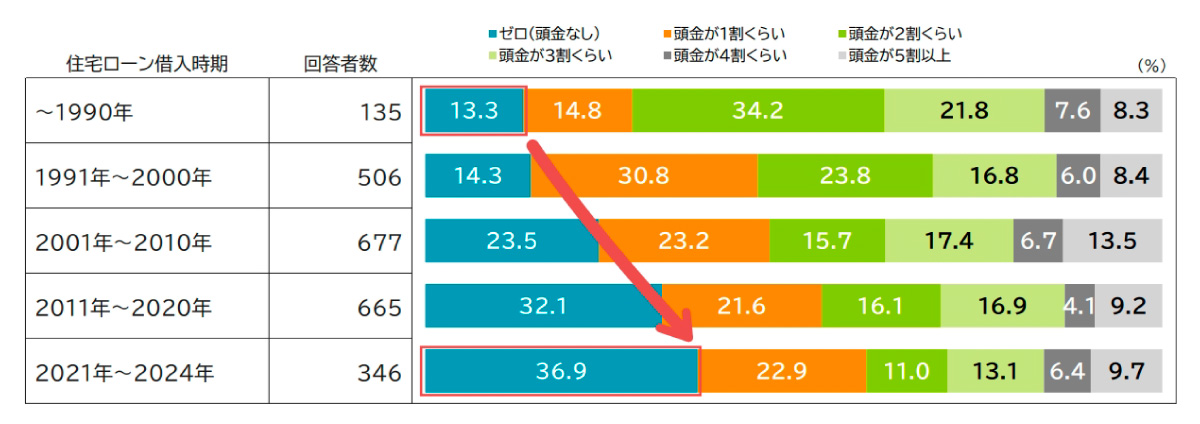

(出所)三井住友トラスト・資産のミライ研究所

三井住友トラスト・資産のミライ研究所(丸岡和夫所長)は、「住まいと資産形成に関する意識と実態調査」をまとめた。この中で、住宅ローン借入時期ごとに頭金割合を比較すると、2021年~2024年の借入れでは、「頭金ゼロ」が36.9%で最も多く、「1割くらい」も22.9%と高い割合を占めた。調査は2025年1月に、全国の18~69歳の勤労者1万1435人に実施した。

同研究所では、調査結果について「かつては『頭金を2~3割準備すること』が、住宅購入時の一般的な目安とされていましたが、近年では『頭金はゼロ』での借入れが一般的となってきていることがうかがえる」と指摘した。

◆理由は「手元資金の確保」「低金利」=貯蓄はあるけど頭金ゼロ

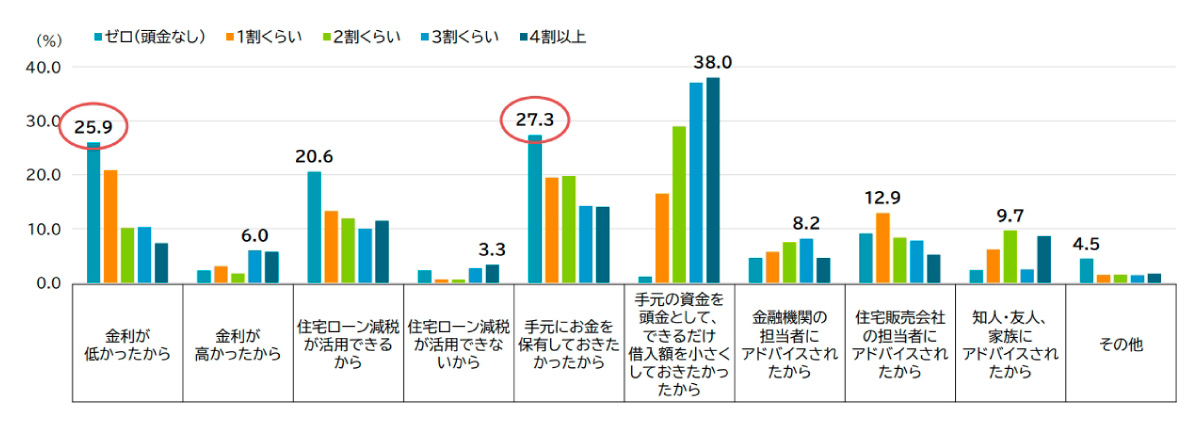

(出所)三井住友トラスト・資産のミライ研究所

(出所)三井住友トラスト・資産のミライ研究所

調査の中で、「貯蓄はあるけど頭金ゼロ」を選択した人にその理由を尋ねたところ、「手元資金の確保(27.3%)」が最も多く、次いで「金利の低さ(25.9%)」だった。

さらに、「借入金額」「金利形態」、「借入期間」を分析したところ、「貯蓄はあるけど、頭金ゼロ」を選択した人では、「高額」「変動」「長期」を選ぶ傾向がみられた。

「こうした特徴は、金利上昇局面で返済負担が増すだけでなく、資産形成の停滞や家計の流動性低下など、複数のリスクを高める可能性が考えられる」(同研究所)という。

◆教育費や老後資金など、他のライフイベントにも配慮を

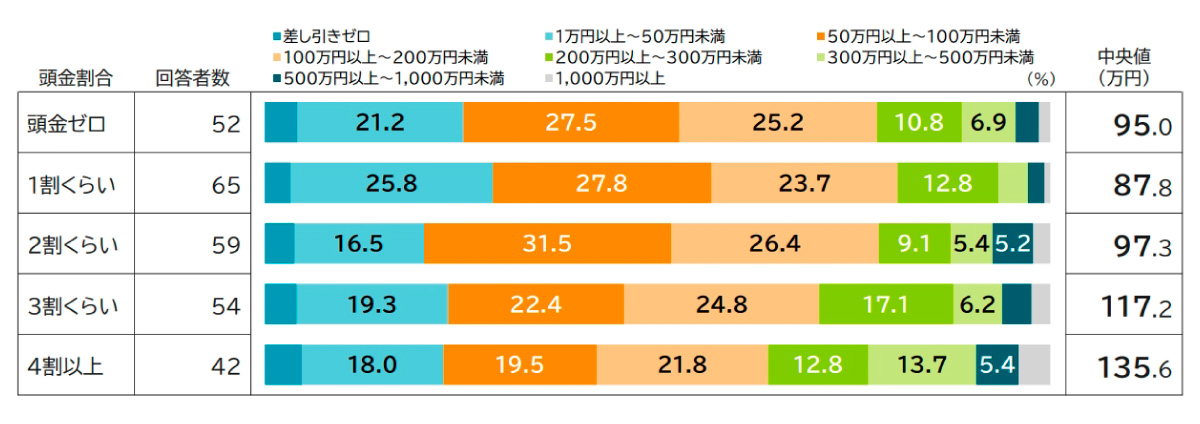

(出所)三井住友トラスト・資産のミライ研究所

(出所)三井住友トラスト・資産のミライ研究所

同研究所では、調査結果について「『頭金ゼロ』という選択は、手元資金を確保したいという意図や、金利環境を踏まえた判断があると考えられる。しかし、この選択が資産形成には、やや不利に働く可能性もうかがえる」と注意喚起した。

また、「ファイナンシャル・ウェルビーイングの観点では、単に手元資金が多ければ良いというわけではない。大切なのは、人生におけるさまざまなライフイベントを、お金の不安なく実践していくことができる状態にあることだ」と指摘。

「住宅購入や住宅ローンの利用は、家計に大きな影響を与えるイベントのひとつだ。だからこそ、『どう借りるか』だけでなく、『どう返していくか』、そして『その返済方法が教育費や老後資金など、他のライフイベントにどのような影響を与えるか』まで見通して考えることが重要だ」とアドバイスした。

調査の中で、年間資産形成額の中央値を確認したところ、「頭金ゼロ世帯」は95.0万円、「頭金4割以上」は135.6万円となっており、頭金割合が高い層ほど資産形成額が多い傾向がみられた。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)