10月末のMAB-FPI、マイナス1.13%=指数の利用が広がる-三菱アセット・ブレインズ

2020年11月06日 09時42分

投資信託の評価やコンサルティングを行う三菱アセット・ブレインズ(MAB、本社東京)が算出する投信指数「MAB-FPI(総合)」は、10月末に1万3244ポイントを付け、前月末比1.13%低下した。この指数は、公募追加型株式投信(ETF<上場投信>を除く)のパフォーマンスを集計し、同社が独自に日々計算しているもので、日本の投資家の運用動向をタイムリーに把握できる。

さらに同社は、資産別や投信会社ごとのMAB-FPIも算出していることから、「販売会社が、コストを加味した運用実態に近いパフォーマンス指標として、投資家向けの資料に掲載したり、投信会社が自社の運用能力を示す自主KPI(重要業績評価指標)に使用したりする動きが出ている」(同社上級執行役員の齋藤恒彦氏)とされ、この指数を利用する動きが広がってきた。

指数を開発したコンサルティンググループの川眞田隆志シニアコンサルタントと青木一央コンサルタントに、データの読み方や、毎月第3営業日にホームページで公開している「パフォーマンス・サマリー」の活用方法を聞いた。

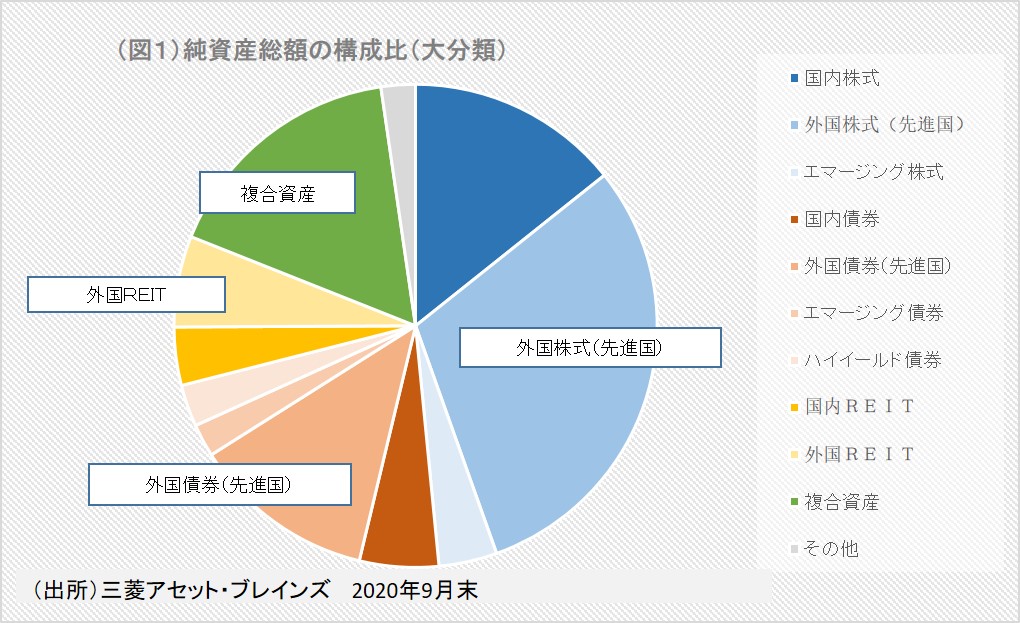

(図1)純資産総額の構成比(大分類)

-MAB-FPIとは。

川眞田氏 三菱アセット・ブレインズが独自に算出する投信指数だ。

1997年3月31日を1万ポイントとし、総合(全体)および各カテゴリー別の日次収益率を乗じて算出している。なお、日次収益率は個々の投資信託の日次収益率(※)を前日の純資産額によって加重した平均値として計算しているため、日本の投資家全体のファンドの保有状況(図1)を反映したパフォーマンスになっている。

(※)日次収益率は(当日の基準価額+分配金)を(前日の基準価額)で割って算出。

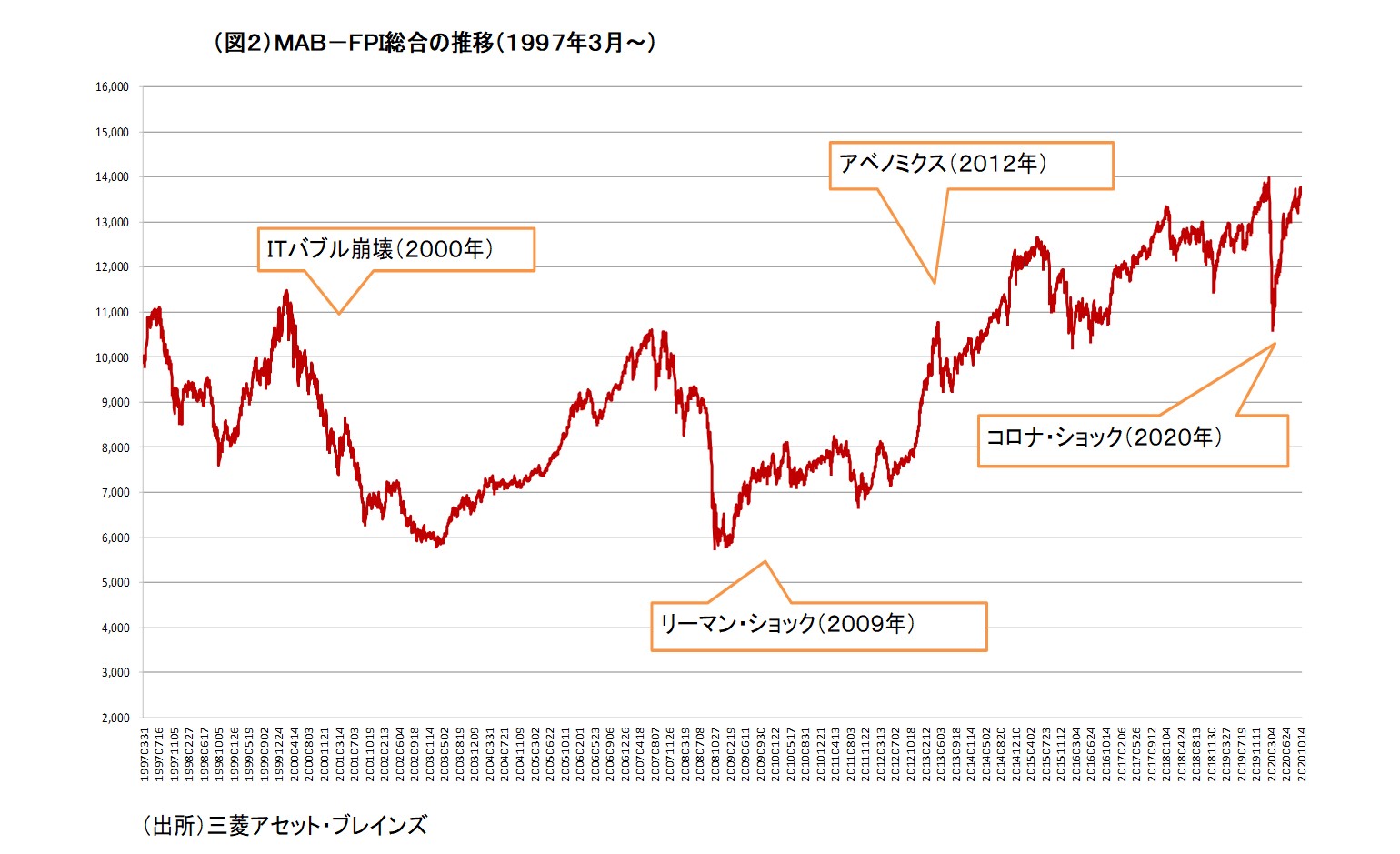

(図2)MAB-FPI総合の推移(1977年3月~)

-指数の推移は。

川眞田氏 投資信託は当初、証券会社が販売する金融商品だったが、98年12月に金融機関や郵便局の窓口で販売する「投信窓販」がスタートしたことで、投資家の裾野が広がった。「MAB-FPI総合」の推移を追うと、2000年のITバブル崩壊や08年のリーマン・ショックなど相場の急落局面を経験した後、12年に第二次安倍政権が打ち出した経済対策アベノミクスによる景気回復を背景に、パフォーマンスを積み上げてきた様子を見ることができる。

直近では20年2月下旬のコロナショックで大きく下落したものの、すぐに回復に転じ、ショックの前に記録した算出開始以来の最高値(20年2月21日の1万3973ポイント)に迫る水準に上昇している(図2)。

-10月のパフォーマンスは。

青木氏 10月末の「MAB-FPI総合」は、前月比152ポイント(1.13%)安の1万3244ポイントに低下した。

当社は毎月第3営業日に「パフォーマンス・サマリー(ファンド大分類編)」と「同(ファンド分類 詳細編)」に分けてデータを公表している。「MAB-FPI総合」に加えて、大分類編では「国内株式」「国内債券」「外国株式(先進国)」「エマージング株式」「外国債券(先進国)」「エマージング債券」「ハイイールド債券」「複合資産」「国内REIT」「外国REIT」「その他」の11資産クラスに分けて、データを集計している。

10月に低下したのは、「国内REIT(不動産投信)」(マイナス5.09%)、「海外REIT」(マイナス3.28%)、「国内株式」(マイナス1.89%)など10の資産クラス。一方、値上がりしたものは「エマージング株式」(プラス2.20%)だった。

例えば、国内株式であれば日経平均株価やTOPIX(東証株価指数)など、それぞれのアセットを代表する指数のデータが公表されているが、当社のデータは実際のファンドのパフォーマンスを集計しているため、手数料等のコストを加味したデータになっており、より運用実態に近いリターンを知ることができる点が大きな特徴だ。

投信市場では、国内株式に投資するもの、債券に投資するものなど、いろいろなファンドが混じっており、全体像が見えなかった。MAB-FPIは、投信市場の全体像や投資するアセットごとに具体的なパフォーマンスを「見える化」したことに意義があると思う。

-リスクは。

川眞田氏 リスクは、月次リターンの振れ幅(標準偏差、年率換算値)を算出したもので、計測期間「1年」「3年」「5年」「10年」の推移を折れ線グラフで示している。足元の状況や中長期の推移など、投資家それぞれの運用期間に合わせて参考にして頂きたい。また、リスクに対してどの程度リターンを確保できたかを示す「シャープ・レシオ」を計算している。この数値がプラスで大きいほど、効率的な運用が出来ていることを示している。

-ネット金額は。

川眞田氏 ネット金額とは、設定(投資家の購入総額)から解約(投資家の売却総額)を差し引いたデータだ。数字がプラスであればファンドに投資家からの資金が「純流入」に、マイナスであれば「純流出」になっており、投資家に人気になっているアセットが分かる。月半ばに投信協会から確報値が発表されるが、月初めの段階で当社が独自に算出した推計値を提供しており、アセットごとの資金動向をいち早く知ることができる。

10月はプラス1116億円と4カ月連続で純流入になった。資産クラス別では、外国株式がプラス3212億円と大幅な純流入だった。一方、国内株式はマイナス1027億円と純流出だった。

最近では「外国株式(先進国)」や「複合資産」が純流入になることが多い。一方「国内株式」は、相場が下がると値ごろ感から買いが入って「純流入」になり、相場が上がると利益を確定する売りが出て「純流出」になる傾向がある。安値で買って、高値で売るといった短期的な売買がみられる。こうした傾向は、「パフォーマンス・サマリー(ファンド分類 詳細編)」で、日経平均株価やTOPIX(東証株価指数)に連動するインデックス投信と、国内株式に投資するアクティブ型投信のネット金額を比較すると、鮮明に分かることがある。

-ほかのデータは。

川眞田氏 総合および大分類ごとに「基準価額」や「分配金利回り」「運用管理費用」などの平均値を算出している。「運用管理費用」では目論見書などに記載のある実質値を集計しているので、実体に近い数字になっている。

-具体的な活用方法は

川眞田氏 投資家がファンドを選択する際、絞り込みの材料として役立てていただきたい。「パフォーマンス・サマリー(ファンド大分類編)」を見てもらえば、関心のある資産クラスのリターンやリスク、資金純流入・純流出について、前月の動向のほか、中長期の傾向を知ることができる。さらに「同(ファンド分類 詳細編)」で、中分類、小分類へと、詳細にデータを調べられる。例えば「外国株式(先進国)⇒グローバル⇒北米」といった分析ができる。

また、販売会社や運用会社のホームで個別ファンドのリターン等をチェックするときも、当社が提供しているリターンは、実際のファンドを集計した、コストを加味したデータなので、それぞれの資産クラスを代表するインデックス(指数)と比較するよりも、現実的に平均値を上回るファンドを探すことができるだろう。

(了)

日経平均株価

2021年2月15日、日経平均は1990年8月以来30年半ぶりに3万円の大台を回復した。新型コロナウイルスの感染拡大で世界経済が大打撃を受け …

資産バブル

2020年、新型コロナウイルスの感染拡大で世界経済は大打撃を受けた。この危機に対応するため各国の政府・中央銀行は大規模な財政出動や金融緩和を …

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)