日経平均、もみ合いか=米関税交渉の決着が焦点―7~9月・時事株価フォーキャスト

2025年06月30日 14時00分

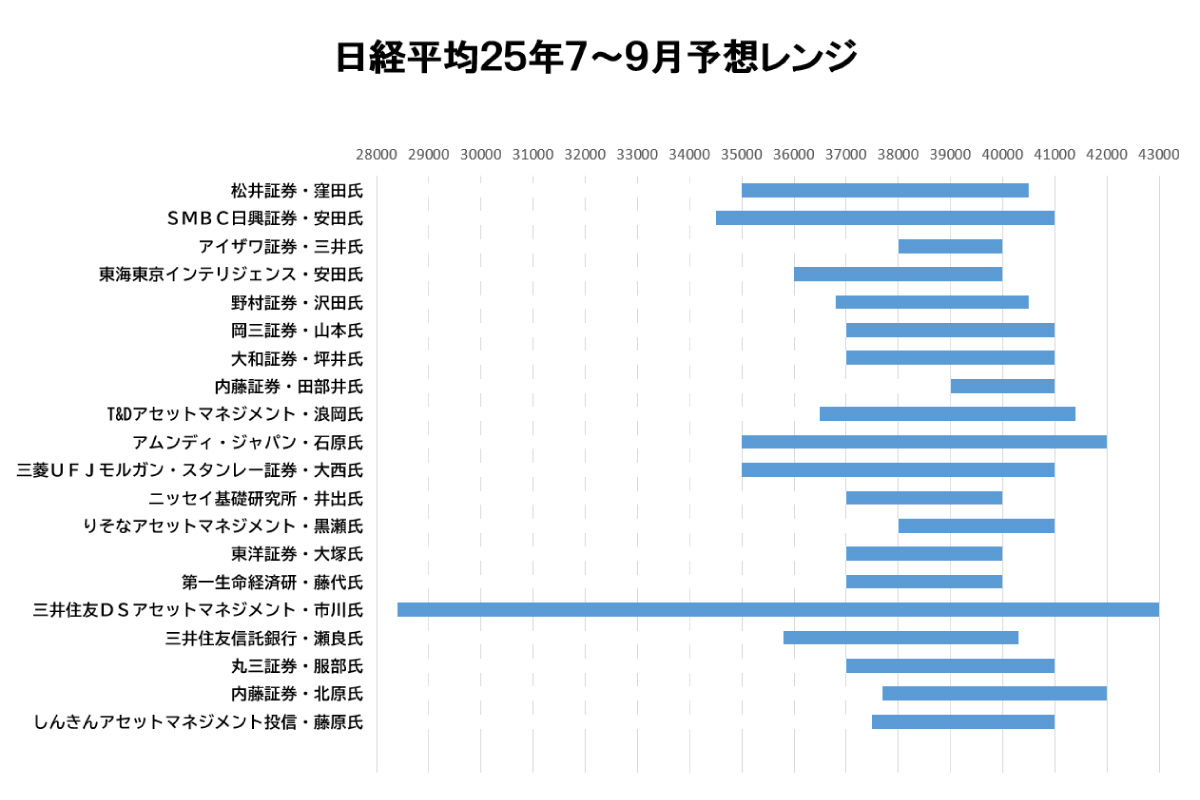

時事通信社は7~9月の日経平均株価の見通しについて市場関係者に調査し、20人から回答を得た。米国による関税措置を巡る交渉の進展が株価を左右するとの見方が多く、決着までは不透明感から上値を追いにくく、レンジ内でもみ合う展開になるとの予想が目立った。

上値の中央値は4万1000円。株価上昇の条件として、「主要国・地域への相互関税の追加引き上げがなく合意に達し、関税を巡る不透明感が払拭されること」(沢田麻希・野村証券ストラテジスト)、「自動車、鉄鋼への高関税の撤回など、関税政策が市場の想定より軽微にとどまる」(石原宏美・アムンディ・ジャパン株式運用部長)など、関税交渉の決着を挙げる声が多数を占めた。

一方、下値の中央値は3万6900円。「関税発動もしくは交渉長期化で世界的な景気減速懸念が高まる」(山本信一・岡三証券投資戦略部シニアストラテジスト)など、関税交渉の難航が景気下振れリスクにつながる可能性が指摘された。また、「7月の参院選で与党が大敗し、政権の枠組みが複雑化する場合にも調整色が強まりやすい」(坪井裕豪・大和証券日米株チーフストラテジスト)と、参院選の結果次第では株価下落の要因になり得るとの警戒感も示された。

調査は6月下旬に実施した。(了)

【時事株価フォーキャスト(2025年7~9月)回答一覧】

◆名前・肩書き

①■万■~■万■円(方向感)

②上値の条件

③下値 〃

◆窪田朋一郎・松井証券シニアマーケットアナリスト

①3万5000~4万0500円(7月後半に下落し、9月末に向けて徐々に回復)

②米関税交渉の進展や合意に伴う市場の楽観

③原油価格の高止まりによるスタグフレーション懸念や金利の高止まり

◆安田光・SMBC日興証券チーフ株式ストラテジスト

①3万4500~4万1000円(もみ合い)

②トランプ関税の追加的な悪材料がないケース。また、米国でインフレの再燃がなく利下げに向かうケース

③延期されていた相互関税の上乗せ部分が発動するなど、関税のニュースフローでネガティブな内容が出てくるケース

◆三井郁男・アイザワ証券ファンドマネージャー

①3万8000~4万円(7月調整後、上期末に向け徐々に戻す展開)

②・トランプ関税の全体像がはっきりする。

・企業の業績見通しが年度末に向け改善傾向になる。

・日本企業の株価や資本効率を意識した経営が海外投資家の日本株見直しにつながる。

③・トランプ関税が想定以上の厳しさとなる。

・米国のインフレ率が上昇しスタグフレーション懸念が広がる。

・参議院選挙で与党が大敗する。

◆安田秀太郎・東海東京インテリジェンス・ラボマーケットアナリスト

①3万6000~4万円(もみ合い)

②円安ドル高が進む、関税の引き下げが実現する

③日銀が利上げに前向きな姿勢を示す、国内外の金利上昇

◆沢田麻希・野村証券ストラテジスト

①3万6800~4万0500円

②トランプ政権の関税政策については、主要国・地域の相互関税の追加引き上げがなく合意に達し、関税を巡る不透明感が払しょくされること。また、2025年度の企業業績については、トランプ政権の関税政策の影響から、自動車を中心に主力製造業の多くで減益が見込まれているが、7月末から本格化する4―6月期の主力企業決算発表で、関税政策の悪影響が限定的で、製造業を中心に業績見通しが上方修正されること。

その他、米国の金融政策について、米連邦準備制度理事会(FRB)が想定以上に早い段階で利下げに踏み切り、米国景気を下支えするとの期待が高まること、などが予想レンジの上値が実現する場合の条件と考える。

③中東情勢を巡る不透明感が強まれば、株式市場の重石になるとみられる。イランがホルムズ海峡封鎖を試みる場合は原油価格急騰リスクとなる。ただし、イランが世界経済を混乱させ、ますます孤立化する手段を採るかは疑問だ。

トランプ政権の関税政策については、日米関税交渉は進捗が遅れ、特に自動車関税の引き下げは難易度が高いことが明らかになってきており、自動車産業中心に大きな負担となる場合や、7月末から本格化する4―6月期決算発表で関税政策の影響が予想外に大きく、製造業を中心に業績見通しが下方修正されること、などが予想レンジの下限が実現する場合の条件と考えている。

◆山本信一・岡三証券投資戦略部シニアストラテジスト

①3万7000円~4万1000円(もみ合い)

②・関税交渉が進展し、景気や企業業績への影響が限定的になる。

・減税や規制緩和などの米ポジティブ政策に市場の関心が移る。

③・関税発動もしくは交渉長期化で世界的な景気減速懸念が高まる。

・関税の影響や中東情勢緊迫化による原油価格の上昇で、米インフレ再燃。

◆坪井裕豪・大和証券日米株チーフストラテジスト

①3万7000円~4万1000円(期間前半はやや揉み合うも、後半に勢いを取り戻す)

②日米通商交渉が概ね合意に達することと、FRBが利下げ再開を示唆すること(メインシナリオは8月のジャクソンホール会議)の2つが条件と考える。期間前半は決算発表もあり一服感が出やすいが、期間後半は世界景気への楽観ムードが強まりやすいだろう。

③日本の対米通商交渉がまとまらない場合には一時的に悲観が強まる可能性がある。他に、7月の参院選で与党が大敗し政権の枠組みが複雑化する場合にも調整色が強まりやすいだろう。中東不安がエスカレートし原油価格が急騰するケースもテールリスクと考えられる。

◆田部井美彦・内藤証券投資調査部長

①3万9000~4万1000円(上昇)

②・米国による駆け込み消費特需の影響を見極めが重要で、7―9月期以降は徐々に好材料が増加

4月2日の追加関税発表を前に「駆け込み」が発生し、米国消費は嵩上げされた

4月に入り輸入額の急増で米貿易赤字が拡大し、マイナス成長の主因となった

・相互関税延期「90日間」の期限は7月上旬(中国は8月中旬~末)

延期期間の経過した7―9月期は、相互関税の不確実性による消費者や企業のマインド悪化が一服する可能性がある

所得税減税の延長やチップ・残業代の非課税、設備投資の即時全額償却など消費や投資にプラス影響

③・中東情勢の悪化

ホルムズ海峡の閉鎖、イランから中東の米軍基地が攻撃受け続ける

・米国の景況感が良好になり過ぎて、金融緩和期待が遠のく(年内利下げ2回⇒1回に変更)

◆浪岡宏・T&Dアセットマネジメントチーフ・ストラテジスト兼ファンドマネージャー

①3万6500~4万1400円(ほぼ横ばいを予想)

②トランプ関税について、日米交渉が日本企業にとって良い形でまとまり、加えて米中の交渉でも、90日間停止の部分が撤廃されるなど、内外の実体経済が比較的上向くことが予想できる場合。また、参議院選挙でも無難な結果になる場合。

③日米の関税交渉が難航しつつ、米国においては債務上限問題から米国債が売られる展開となる場合。参議院選挙を機に、政治の流動化が意識される場合。

◆石原宏美・アムンディ・ジャパン株式運用部長

①3万5000~4万2000円(もみ合い。ただし局所的に値動きが大きくなることも)

②トランプ関税で自動車、鉄鋼への高関税の撤回など、関税政策が市場の想定より軽微にとどまる。米インフレ圧力抑制を受け、FRBが利下げを再開。参院選で与党が過半数を確保。

③トランプ関税に関して、相互関税の大部分が残る、あるいは関税政策に関する不透明材料が払しょくされない。急激な円高進行。参院選で与党が大敗、連立政権による財政悪化懸念が高まる。

◆大西耕平・三菱UFJモルガン・スタンレー証券上席投資戦略研究員

①3万5000~4万1000円(7~8月に一旦調整後、9月以降は上昇相場入りを想定。)

②日米通商交渉の進展。米国による自動車25%関税が見直され、マクロ環境や業績見通しに対する不確実性が低下した場合。

③自動車25%関税の交渉が進まず、日本株市場全体の予想EPS切り下がりが本格的に意識された場合。相互関税上乗せ分が適用され、グローバル経済への悪影響が懸念された場合。

◆井出真吾・ニッセイ基礎研究所チーフ株式ストラテジスト

①3万7000~4万0000円(いったん調整が入る)

②特段買い材料はないが、ウクライナや中東情勢などのリスクが高まらず、原油価格が落ち着けば株価のサポートになる。

③米国株はイールドスプレッドがゼロ近傍まで低下するなど、割安さが薄れている。企業は輸出価格を引き下げるなどしてトランプ関税の影響を自社内で吸収している様子がうかがわれ、7月以降発表される日米の4~6月期の決算発表で業績悪化リスクが意識される恐れがある。

◆大塚竜太・東洋証券ストラテジスト

①3万7000~4万0000円(横ばい水準でもみ合う)

②米株に一極集中していた投資配分見直しにより欧州株に資金が流れ出て、さらに欧州株から日本株へと流れ出ている。CTA(商品投資顧問)が3万8000円を超えた辺りからロングポジションを積み増ししているとの観測もある。こうした需給面のサポートは今後も続こう。

③中東リスク、関税交渉の難航など。

◆藤代宏一・第一生命経済研究所主席エコノミスト

①3万7000~4万0000円(上向き)

②通商交渉の進展が前提。内需業種が外需の不振を補う。AI関連向け以外の半導体の需給が大きく緩む局面にも終わりが見えて、半導体サイクルが上向くかもしれない。引き続き国防関連もテーマ銘柄として強そうだ。

③日銀の利上げ観測が浮上するかもしれない。7月利上げの可能性もあるとみている。7月以降に出る経済データでトランプ関税の悪影響が表われることも下振れリスクになる。

◆黒瀬浩一・りそなアセットマネジメントチーフストラテジスト

①3万8000~4万1000円(狭いレンジでもみ合い)

②7月9日にトランプ関税が固まり、ビジネスはコストが上がってやや停滞するものの、不透明感の後退が凌駕して株価を短期的に持ち上げる。

③米国で債務上限法案の延長が難航してデフォルトのリスクが一時的に高まる。

◆市川雅浩・三井住友DSアセットマネジメントチーフマーケットストラテジスト

①2万8400~4万3000円(横ばい推移。2025年9月末着地は3万8500円)

②ⅰ)米国と主要貿易相手国との関税交渉が進展し、関税が市場の想定以上に大きく引き下げられること、ⅱ)米物価上昇は限定的となり、米利下げの前倒し期待が広がること、ⅲ)参院選の結果に大きな波乱がないこと、ⅳ)投資家の視点を踏まえた質の高い資本効率改善などの取り組みと開示が想定以上のペースで増え、海外投資家の高評価につながること、ⅴ)中東情勢、ウクライナ情勢が一気に好転すること、これら5つが同時に実現すること。

③ⅰ)米国と主要貿易相手国との関税交渉が進まず、相互関税の上乗せ部分が7月に復活して中国との対立が再び激化、各国が報復関税に動き世界的に景気が冷え込むこと、ⅱ)米国経済が深刻なスタグフレーションに陥ること、ⅲ)参院選で与党が大きく議席を減らし、政局の不透明感が強まること、ⅳ)投資家の視点を踏まえた質の高い資本効率改善などの取り組みと開示が停滞し、海外投資家の間に失望が広がること、ⅴ)中東情勢、ウクライナ情勢が大きく悪化すること、これら5つが同時に実現すること。

◆瀬良礼子・三井住友信託銀行マーケット・ストラテジスト

①3万5800~4万0300円(下落)

②以下の5条件をすべて満たす場合に上限が実現へ。

日米関税交渉において、関税率が10%以下の低い水準で合意に達すること。

米中関税交渉において、米国の中国向け関税率が現行の30%より上積みされないこと(あるいは小幅な積み増しにとどまる)。

日本で政権交代が起こらないこと。

日本を含む世界経済が緩やかな減速の範囲内で推移すること。

FRBの利下げ観測が後退しないこと(インフレが大幅上昇しない)

③以下のいずれかが発生すると下限が実現へ。

米国と各国の関税交渉が上手くいかず、高関税率が適用され、世界経済下振れ懸念が高まる。

日本で政権交代が起こり、財政規律弛緩への警戒から長期金利が大幅上昇する。

◆服部誠・丸三証券エクイティ本部長

①3万7000円~4万1000円(持ち合い相場上抜け)

②4月急落以降の戻り相場は、トランプ関税への不透明感や地政学リスクが緩和したことによるショートカバーが中心で、ファンダメンタルズ面からは上値を買い上がる材料には乏しい。一方で需給面では中長期スタンスの海外投資家の買いや自社株買いが継続していることに加えて、個人の手の内も改善している。米国での早期利下げ観測の高まり、米中協議や日米協議の合意、日柄調整が進んだ半導体株の一段高が進めば4万1000円程度までの上昇はあり得る。

③貿易交渉を巡る日米協議が難航し、トランプ関税の影響が企業業績に顕在化してくれば、再度下値を試す展開も想定される。米国株の値幅調整や急激な円高、参院選での自民大敗もネガティブ。

◆北原奈緒美・内藤証券投資調査部シニア・アナリスト

①3万7700~4万2000円(前半高)

②4~6月期決算発表後、トランプ関税による業績への悪影響の織り込みが進むにつれて投資家の不安感は徐々に後退し、株価は水準を切り上げていくだろう。物価上昇が落ち着いて実質賃金のプラス定着が見通せるようになれば、消費関連など内需株の動意も期待できそうだ。短期的に株価が上下しても、稼ぐ力の強化や株主還元の充実といった日本企業の変革を買う中長期的なトレンドに変化はないとみている。

③今年2月までの保ち合い相場下限に相当する3万7700円付近が下値のめどとして意識される。「トランプ関税」には引き続きリスク要因として警戒が必要だ。関税対象品目の追加による米中対立の激化など市場が織り込んでいない材料が出現すれば株価は下押しを強いられるだろう。可能性は低いとみているが、消費者物価上昇率の高止まりを背景に日銀が追加利上げに踏み切れば、為替は円高に動き、輸出企業の業績悪化懸念が日経平均のマイナス要因になる。

◆藤原直樹・しんきんアセットマネジメント投信シニアファンドマネージャー

①3万7500~4万1000円(↘→↗)

7月上旬は米関税の延長期限やETFの配当支払いに加えて、参議院選挙を控えて下落基調。選挙後はあく抜け感から反発し、8月はボックス圏で推移、8月後半から9月にかけては米利下げ期待が台頭し上昇基調に。

②米利下げ、米関税政策の延長もしくは確定

③参議院選挙で与党過半数維持(野党の財政拡張的な政策期待が後退)

![オペレーションF[フォース]](https://financial.jiji.com/main_news/img/opf_banner.jpg)