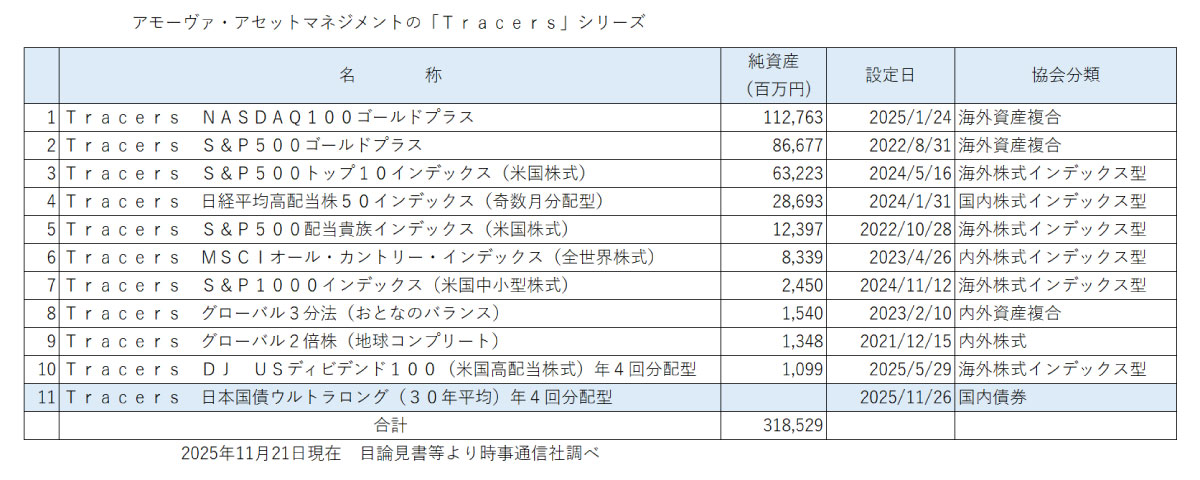

アモーヴァ・アセット、「Tracers 日本国債ウルトラロング」を設定=超長期国債に投資、平均残存期間を30年程度に維持

2025年11月28日 07時30分

アモーヴァ・アセットマネジメントは、「Tracers 日本国債ウルトラロング(30年平均)年4回分配型」を11月26日に設定した。日本の超長期国債に投資し、ポートフォリオの平均残存期間が30年程度になるように、適宜、債券の入れ替えを行う。

Tracers(トレイサーズ)は、「こんなの欲しかった」というアイデアをファンドの設計に取り入れ、事前に定めたルールに沿って運用(トレース)する、ネット専用の低コスト・ノーロードファンドシリーズだ。このファンドで11本目になる。

商品開発部シニアバイスプレジデントの金澤拓也氏にこのファンドの特徴やファンドの魅力を聞いた。

◆相対的に高い金利、NISA対象、為替リスクがない

-設定の狙いは

金澤氏 日本国債の金利が上がってきている。足元の状況を見ると、10年国債の流通利回りは年率1.7~1.8%という状況だ。

一方、30年国債であれば、年率3.3%程度に上昇している。10年国債よりも相応に高い水準だ。一般的に債券の金利曲線(イールドカーブ)は、期間が長いほど高いためだ。個人投資家にこうした金利水準を享受できるファンドを提供したいと考えた。

このファンドは少額投資非課税制度(NISA)の対象ファンドだ。NISAは債券が対象外だが、このファンドを利用すれば、NISA口座で税制メリットを活用しながら国債に投資できる。

ファンド名にあるように「年4回分配型」にしている。国債は一般的に利払いが年2回なので、それよりも高い頻度で分配金を受け取りながら、長期保有してもらうこと可能だ。

実際に、証券会社で個人投資家が30年国債を購入しようとすると、手数料が大きかったり、ある程度まとまった金額での売買が必要になったりすることが想定される。このファンドは、ネット専用の低コスト・ノーロードファンド「Tracers」のシリーズなので、手数料は低位に設定している。また、ネット証券で100円から購入できる。

また、日本国債に投資するため、為替変動リスクがない。日銀は、2024年にマイナス金利政策を解除し、政策金利を引き上げてきた。以前は、相応の金利収入を得るためには、外国債券に投資して為替ヘッジを検討することが必要だったが、日本経済が「金利のある世界」になったことで、日本国債に投資妙味が戻ってきた。

さらに、このファンドはインカム(利息収入)の獲得を目指した長期投資のほか、キャピタル(値上がり益)の獲得を目指した投資にも使える。超長期国債は一般的に、残存期間の短いファンドより、市場価格の値動きが大きくなる傾向がある。金利に対する価格感応度(デュレーション)を見ると、30年国債は金利が1%変動すると、市場価格が20%程度、動くとされる。インフレが落ち着いて金利が低下(債券価格は上昇)する局面では、こうした値動きの大きさを利用した投資を行うことも可能だろう。

◆収益源は「インカム収益」「キャピタル収益」「ロールダウン効果」

-ファンドの仕組み

金澤氏 「Tracers」は、事前に定めたルールに沿って運用するファンドだ。このファンドのルールは「わが国の超長期国債に投資し、ポートフォリオの平均残存期間が30年程度となるよう、債券の入れ替えを行う」だ。

具体的には、ポートフォリオの構築にあたって、残存期間が27~33年の超長期国債に投資して、原則として、保有する債券の平均残存期間が29~31年の範囲内になるように運用する。

実際に30年長期国債を購入すると、時間とともに残存期間が短くなるが、このファンドでは、必要に応じて債券の入れ替えを行うことで、平均残存期間が30年程度の超長期国債をずっと保有し続けることができる。

このファンドを保有することで、相対的に高いことが予想される30年近辺の超長期国債のクーポン収入を継続的に獲得することが可能になる。また、債券の価格特性から、景気後退期などの金利低下局面では価格上昇が見込まれるため、投資資産の分散先としての効果も期待される。

このファンドの収益源は、①超長期国債のクーポンから得られる「インカム収益」 ②金利変更に伴う債券価格の変動「キャピタル収益」 ③残存期間の短期化により得られる値上がり益「ロールダウン効果」-の三つだ。

ロールダウン効果とは、債券の残存期間が短期化することで利回りが低下(価格が上昇)する効果のことだ。金利上昇時には、債券価格の下落が見込まれるが、ロールダウン効果は、こうした金利上昇に伴うマイナスの影響を緩和する一定の効果も期待される。

◆国債の発行計画、投資家の需要動向など幅広い材料で価格形成

-日銀が政策金利を引き上げるとどうなるか

金澤氏 マーケットでは、日銀が今年から来年にかけて2回程度、利上げを行い、政策金利を年率1%程度に引き上げると予想されている。

教科書的に言うと、10年国債までの中長期国債は、こうした政策金利の変更の影響を受けやすい。一方、30年国債などの超長期期国債は、もう少し長い期間で見た超長期国債の需給やリスクプレミアムなどを材料に変動することが多い。

例えば、財務省による超長期債の発行計画や、生命保険会社などの機関投資家の需要動向などを材料に、現在の利回り水準が形成されている。このため、目先の政策金利の動きをあまり気にしなくても良いかもしれない。

経済面からは、超長期国債利回りの上昇余地は限定的だと思われる。一つは、過去のデータを見ると、超長期国債利回りが経済の名目潜在成長率を上回る状況が長続きしていないことだ。もう一つは、超長期国債が示唆する20年先の日本の長期金利は、既に米国並みの水準になっていることだ。将来の長期金利上昇を既に相当程度織り込んでいると考えられる。

◆株価と債券価格の逆相関性、株価下落時のクッションに

-投資家にアドバイスは

金澤氏 過去のデータを使って、値動きの大きさを数値化した「標準偏差」を試算すると、10年国債が年率2~3%、30年国債は同8%程度、株式は同15~20%だ。超長期国債の価格変動を過度に懸念する必要はないだろう。

株価と債券価格は、株価が下落する局面で債券価格が上昇(金利は低下)する「逆相関性」を示すことが多い。株式と債券の両方を保有すれば、債券のクッション効果により、ポートフォリオの価格変動を抑制する効果が期待される。

総務省が毎月公表する日本の消費者物価指数(CPI)はこのところ、前年同月比2~3%のペースで上昇している。10年国債の市場金利は1.7~1.8%程度にとどまっており、インフレを十分にカバーできていないことも理解しておくことが必要だろう。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)