年末にかけて一段高=米追加利下げで―10~12月・時事株価フォーキャスト

2025年09月30日 14時00分

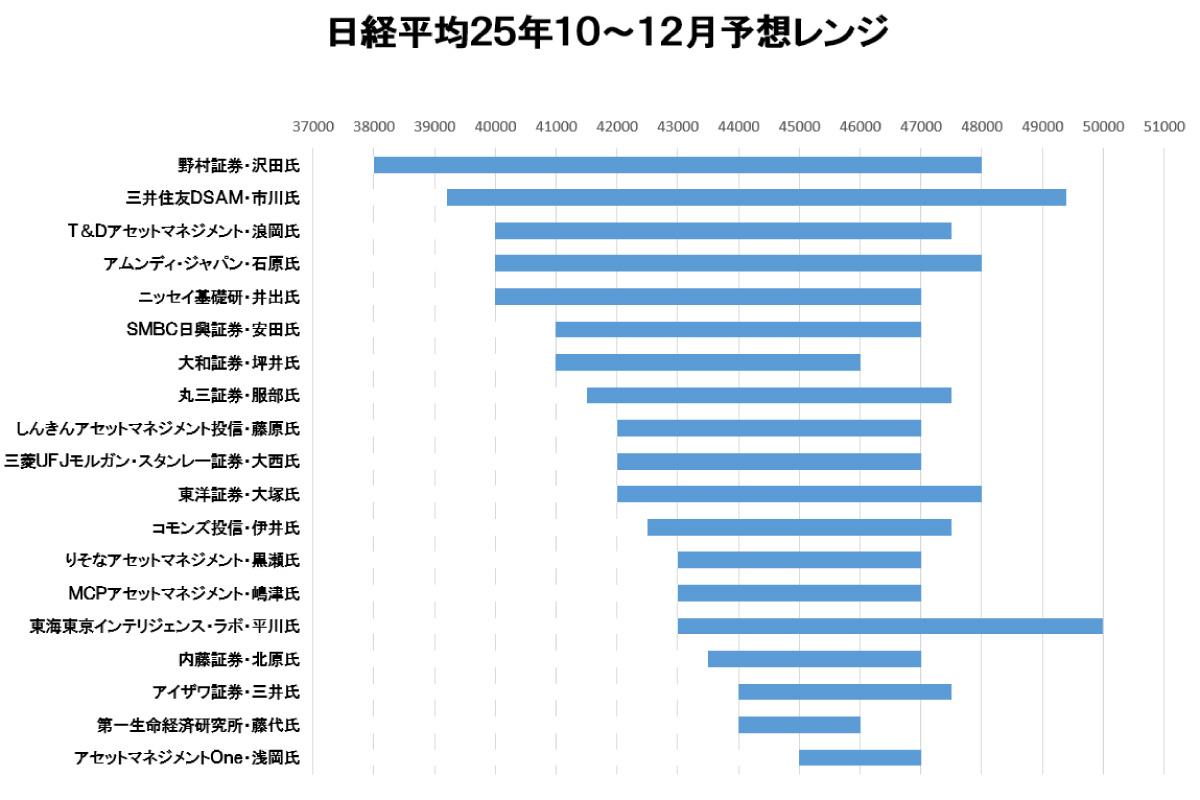

時事通信社は10~12月の日経平均株価の見通しに関する調査を行い、市場関係者19人から回答を得た。米連邦準備制度理事会(FRB)による年内の追加利下げにより、日経平均も年末にかけて一段高になるとの予測が目立った。

上値のめどで最も多かった回答は4万7000円。達成条件として「米国でインフレ加速がみられず、FRBの利下げが株価を支える展開が継続する」(大西耕平・三菱UFJモルガン・スタンレー証券上席投資戦略研究員)、「連続利下げなどで米国株の低ボラティリティーが続く」(浅岡均・アセットマネジメントOneチーフストラテジスト)といったことが挙げられた。

下値の予想は3万8000~4万5000円とまちまち。最高値圏で推移しているだけに、沢田麻希・野村証券ストラテジストは「日銀の利上げ前倒し観測に加え、国内金利の上昇と円高進行で景気が失速」すれば、大幅下落の可能性があると指摘する。北原奈緒美・内藤証券投資調査部シニア・アナリストは「利益確定売りが出やすい局面がありそうだが、株を保有しないリスクを認識する投資家が増えており、4月のような急落は考えにくい」とみている。

調査は9月下旬に実施した。(了)

【時事株価フォーキャスト(2025年10~12月)回答一覧】

◆名前・肩書き

①■万■~■万■円(方向感)

②上値の条件

③下値の条件

◆沢田麻希・野村証券ストラテジスト

①3万8000~4万8000円

短期的には急上昇に対する調整が入る可能性があるものの、日本企業の業績モメンタムの改善と2026年度の業績拡大へ織り込みが進み、日経平均株価は上昇傾向とみます。AIを中心とするテクノロジー分野が相場をけん引する状況が当面続きそう。

②トランプ政権の関税政策や日米政治情勢に対する不透明感や懸念が後退し、2025年7~9月期決算発表等を経て企業業績の底打ちと26年度の増益転換、史上最高益更新の確度が高まる。その他、大規模な財政刺激策の実施や企業のコーポレートガバナンス改革に一段の進展がみられるなど。

③トランプ政権の関税政策の影響が顕在化し、日米景気が想定以上に悪化するとの見方が強まる。日銀の利上げ前倒し観測に加え、拡張的な財政政策に対する国債増発への思惑から国内金利が上昇し、急速に円高が進行して景気が失速するなど。

◆市川雅浩・三井住友DSアセットマネジメントチーフマーケットストラテジスト

①3万9200~4万9400円(上昇)

②ⅰ)米国で生成AI需要がさらに拡大し、データセンターなどへの大型投資に対する懸念も広がらず、ハイテク株を中心とする株高傾向が続くこと、ⅱ)米国でインフレが加速せず、予防的利下げによって雇用の下振れが回避され、景気の持ち直し期待が一段と強まること、ⅲ)国内で自民党総裁選挙や首相選出選挙に大きな波乱がないこと、ⅳ)日本企業による投資家の視点を踏まえた質の高い資本効率改善などの取り組みと開示が想定以上のペースで増え、海外投資家の高評価につながること、ⅴ)中東情勢、ウクライナ情勢が一気に好転すること、これら5つが同時に実現すること。

③ⅰ)米国で生成AI需要とデータセンターなどへの大型投資に対する懸念が広がり、ハイテク株を中心とした株価の大幅調整が発生すること、ⅱ)米国でインフレの加速と雇用の下振れが鮮明となり、景気の先行き不安が一段と強まること、ⅲ)国内で自民党総裁選挙や首相選出選挙を経て、深刻な財政悪化懸念が浮上すること、ⅳ)日本企業による投資家の視点を踏まえた質の高い資本効率改善などの取り組みと開示が停滞し、海外投資家の間に失望が広がること、ⅴ)中東情勢、ウクライナ情勢が大きく悪化すること、これら5つが同時に実現すること。

◆浪岡宏 ・T&Dアセットマネジメント・チーフ・ストラテジスト兼ファンドマネージャー

①4万~4万7500 もみ合いからやや上昇

②リスクオン相場の継続。日米経済が比較的堅調に推移しつつも、米国で物価の上振れが抑制されて、FRBは利下げを段階的に行い、世界的にリスク資産への投資が引き続き活発な状況が実現する。

③リスクオン相場の終焉。関税やサプライサイド要因などにより米国でインフレが再加速し、FRBは利下げを段階的に行えない環境になると、これまでのゴルディロックス相場は終焉を迎えるだろう。米国政府がFRBに利下げをするようにプレッシャーをかけるような場合も、FRBの独立性への懸念から米国ではトリプル安(株安、債券安、ドル安)が発生し、為替は円高となり、これも日本株の重しとなる可能性。

◆石原宏美アムンディ・ジャパン株式運用部長

①4万~4万8000円 もみ合い後、年末にかけて上昇

②米国景気が底堅く推移する中で米国の利下げサイクルが継続すること

日本企業の中間決算発表が好調であること

国内実質賃金がプラスで推移を続くこと

日本市場で引き続き株主還元拡大やTOB(株式公開買い付け)やMBO(経営陣による自社買収)などが活発化、企業統治改革進捗(しんちょく)への期待が高まること

③米国でインフレが再燃、FRB(米連邦準備制度理事会 )タカ派化で利下げサイクルを停止

地政学リスクの悪化により市場がリスクオフ

自民党総裁選を経て、新政権の政治リスクが高まること

◆井出真吾・ニッセイ基礎研究所チーフ株式ストラテジスト

①4万~4万7000円(ボックス相場、シナリオを一つに絞るのは難しく、株価想定にもある程度幅を持たせる必要がある)

②様々なリスクが顕在化せず、中間決算で業績見通しが上方修正される、ウクライナに和平が訪れるなどすれば、株価は上向こう。

③米国の利下げが遠のくこと。米国で高関税の影響が消費者物価に表われ、インフレ再燃懸念が強まったり、さらに進んでスタグフレーション不安が再燃したりすること。日銀が利上げ姿勢を強める、米中が通商問題で再びもめる、国内政治の不透明感が強まる、といったことも株価下振れリスクだろう。企業の来年度の2桁増益は困難だとの見方が強まったり、投資家の目が来年度から今年度の業績に戻ることも、株安につながる。

◆安田光・SMBC日興証券チーフ株式ストラテジスト

①4万1000~4万7000円(下落してから再上昇)

②中間決算がポジティブサプライズ気味に通過、米国景気の再加速

③米国景気が堅調であるが故の利下げ見通しの後退とそれに伴う米金利の上昇

◆坪井裕豪・大和証券日米株チーフストラテジスト

①4万1000~4万6000円。高値保ち合いがメインシナリオも、一時的なモメンタム悪化に注意

②世界景気の軟着陸期待が持続することが条件。米国では緩やかな景気鈍化に対応するための予防的利下げが続く環境が望ましい。国内では、自民党新総裁の下で与野党協議が進展し、新年度予算や一部物価高対策の実現が見通せるようになる展開が必要と考える。

③AI・半導体株に対する過度の期待感の一時的剥落、FRBが追加利下げ方針を取り下げるほどのインフレ上昇、米関税訴訟に違法判決が下された後にトランプ政権が新たな関税ロジックを打ち出すこと、国内でハングパーラメントの悪影響が強まること。

◆服部誠・丸三証券エクイティ本部長

①4万1500~4万7500円(4万4000~4万5000円台で値固めをした後、一段高)

②生成AIのインフラ構築+社会実装、また事業構造改革などにより非連続的な成長を遂げる企業が上昇相場をけん引。インフレ経済への転換やガバナンス改革の進展、AI革命がもたらすインパクトを考慮すれば、バリュエーションの切り上がりは許容される。ただし、短期的には中間決算で日経平均の予想EPS(1株当たり利益)が2600円程度まで切り上がることが条件。

③高値警戒感からネガティブ材料が出れば5~10%程度の調整はあって不思議ではない。米国でのインフレ再燃による利下げ見通しの後退、ロシア・欧州を巡る地政学リスクのさらなる高まり、自民党新総裁の下での政策停滞など。

◆藤原直樹・しんきんアセットマネジメント投信シニアファンドマネージャー

①4万2000~4万7000円

・10月(下落)総裁選で積極財政期待が一旦出尽くし、下旬の日銀利上げを警戒

・11月(もみ合い)企業決算の動向に一喜一憂して個別物色相場になる

・12月(上昇)日本のインフレ率が鈍化し、実質賃金の上昇期待が高まるとともに国内金利が低下基調に。減税政策などの景気刺激策が実現する見込みが立てば一段高に

②減税等の景気刺激策が実施される見通しが立つこと

③景気刺激策が期待外れに終わること、日銀が市場の想定以上にタカ派に転じること

◆大西耕平・三菱UFJモルガン・スタンレー証券上席投資戦略研究員

①4万2000~4万7000円(節目の45000円を挟んだレンジ相場)

②米国でこのままインフレ加速と景気悪化がみられず、利下げやOBBBAなどの政策が株価を支える展開が継続した場合。自民党総裁選を通過後、構造改革などが実際に進捗し政治への期待感が高まる場合。米関税政策などの業績影響に対する確度が高まった場合。

③米国でインフレ加速、雇用環境の悪化などが深刻化した場合。トランプ政権による対外政策や通商政策が硬化した場合。中東、ウクライナ、台湾など地政学リスクが深刻化した場合。自民党総裁選後も少数与党下で政策論争が進まず政治が停滞した場合。

◆大塚竜太・東洋証券ストラテジスト

①4万2000~4万8000円(上向き)

②政治状況が落ち着くこと。誰が自民党総裁に選ばれても、少数与党で首班指名の段階から野党の協力が必要だ。物価高による国民生活の困窮が問題になる中、減税や所得増が話題に上るかもしれないし、国力向上なども議論になろう。日経平均に後れを取っているTOPIXが巻き返す形での上昇になりそうだ。米経済が堅調さを保つことも株価上昇の条件だ。

③新たな政権から期待された政策が打ち出されず、政治が停滞すると、株価にはマイナスだ。

◆伊井哲朗・コモンズ投信社長

①4万2500~4万7500円(年末高)

②米国での追加利下げ期待の高まり。日米株式市場が史上最高値を更新する局面で米国が連続利下げに動くとなれば、株価上昇に弾みが付きやすい。

③米連続利下げ期待の後退と円安進行による日銀の早期追加利上げ観測。米国の消費者物価上昇が再加速すれば、トランプ政権による減税や利下げ催促に対する懐疑的な見方が広がり、米国株安を通じて日本株に悪影響が及ぶ。一方、1ドル=150円、155円と円安が進んでいけば日銀の早期利上げ観測が強まり、こちらも日本株の下押し要因となるだろう。

◆黒瀬浩一・りそなアセットマネジメントチーフストラテジスト

①4万3000~4万7000円

②AI革命に対する期待感の一段の高まり、米国で利下げ継続、米中貿易戦争の緩和、日本の新政権が経済成長促進的な政策へと舵を切る、

③米国でインフレが上振れして利下げ中断、日銀がETF売却金額を大幅に増加させる、日本の新政権が財政再建を本格化させる。

◆嶋津洋樹・MCPアセットマネジメントチーフストラテジスト

①4万3000~4万7000 (もみ合い)

②米国景気の緩やかな回復継続とFRBの利下げ期待、日銀の緩やかな正常化路線

③米国景気の大幅な減速、FRBの利下げ期待の消失、日銀の毎四半期利上げ路線

◆平川昇二・東海東京インテリジェンス・ラボチーフグローバルストラテジスト

①4万3000~5万円 10月上旬調整はさみ上昇基調継続

②年内の日銀利上げなし、新政権高市氏か小泉氏、トランプ関税最高裁が容認

③最高裁トランプ関税違憲判決、年内利上げ実施

◆北原奈緒美・内藤証券投資調査部シニア・アナリスト

①4万3500~4万7000円(11月半ばにかけて上昇)

②足元の株価は業績改善期待が先行し、割高感が意識されつつある。しかし、9月中間決算発表で予想1株当たり利益が増加する方向にあることが確認されれば、業績の裏付けを伴った株価上昇が期待できるだろう。過去の値動きを踏まえ、200日移動平均線比20%高前後に相当する4万7000円までの上昇を予想している。

③年初来高値を更新する銘柄の数が減りつつある。株価の上昇ペースが鈍化することで利益確定売りが出やすくなる局面がありそうだ。ただ、インフレが進行する中で株式を保有しないリスクを認識する投資家が増えているとみられ、今年4月のような急落は考えにくく、大勢では息の長い上昇相場の途上にあるとみている。

◆三井郁男・アイザワ証券ファンドマネージャー

①4万4000円台~4万7500円(10月調整懸念も年末向け上昇)

②

・日本は適度なインフレ経済が続き企業は製品やサービスの単価下落が抑制され、付加価値を価格に転嫁しやすく増収効果が見込まれコスト削減効果も出て利益増につながりやすい。賃上げも定着し経済は好循環に入ってきたと言える。

・業績は関税のマイナス分を各社の企業努力で減益幅は縮小傾向だが、自動車や鉄鋼など外需の製造業の減益幅は大きく今期は減益にとどまる。一方、来期は上期中心に関税影響が前年比で大幅に低下する事や、企業の生産性や利益率改善施策により再び増益に転じ増益基調が定着する見込みで、来期は二桁増益が見込まれる。

・バリュエーション面は、株価上昇の一方、今期の減益は避けらず今期業績をベースにすればPER面は割高感がある。一方、来期業績は2桁増益が可能で、12ヶ月先のTOPIXの予想PERは16倍程度で、増益基調が続く事を考慮すれば割高感が強いとは言えない。

・需給面は、海外投資家の買い越しが続いているが、海外投資家の日本株投資比率は、年金など長期の投資家ほどアンダーウェイトの傾向があり、今後は日本株の潜在的な買い手として期待が出来る。

・政治は、自民党総裁選は、高市氏や小泉氏により政策面に違いは有るが、誰になるとしても景気刺激策は実施される見込み。

③

・トランプ関税を起因とする、値上げが広がりインフレ懸念が再燃し、消費が減速するなど景気への懸念が高まる。

・米中貿易戦争の対立が深まり、世界経済が低迷する。

・ロシアの強硬姿勢が続くなど地政学的なリスクが高まる。

◆藤代宏一・第一生命経済研究所主席エコノミスト

①4万4000~4万6000円(横ばい)

②米国景気が大きく崩れる様子はなく、AIの成長ストーリーが悲観方向に大転換することもなさそうだ。米国に輸出する自動車で販売価格への関税の転嫁が進み、収益圧迫懸念が後退することも、株高につながる。国内では、コメ価格が前年比でピークアウトする中、来年に向けて賃上げの傾向も続くとの見方が広がると、消費マインドは上向く。

③FRBによる年内の複数回の利下げの後、年明け以降の米金融政策に目が向き、「連続利下げはなさそうだ」との見方が出ると、株価の下押し圧力となり得る。

◆浅岡均・アセットマネジメントOneチーフストラテジスト

①4万5000~4万7000円(方向性:上昇)

②米景気が後退しない(失業率が大幅に上昇しない)

FRBの連続利下げ(10月、12月も利下げ)などから、米国株式市場の低ボラティリティ(VIX(恐怖心指数)が低水準)が継続する

③失業率の大幅上昇やそのほかの米政策要因などから米国株式市場のボラティリティが上昇、日銀が10月に利上げを決定するなどで 円ショート&日本株ロングのトレードで参入していた海外短期勢などのマネーが日本株から流出する(2024年夏場と似たパターン。日銀の利上げが直接のトリガーになる場合は、政府から日銀への圧力が一段と強まる公算)

![オペレーションF[フォース]](https://financial.jiji.com/main_news/img/opf_banner.jpg)