日経平均、最高値更新も=上値は限定的―7~9月・時事株価フォーキャスト

2024年07月01日 14時00分

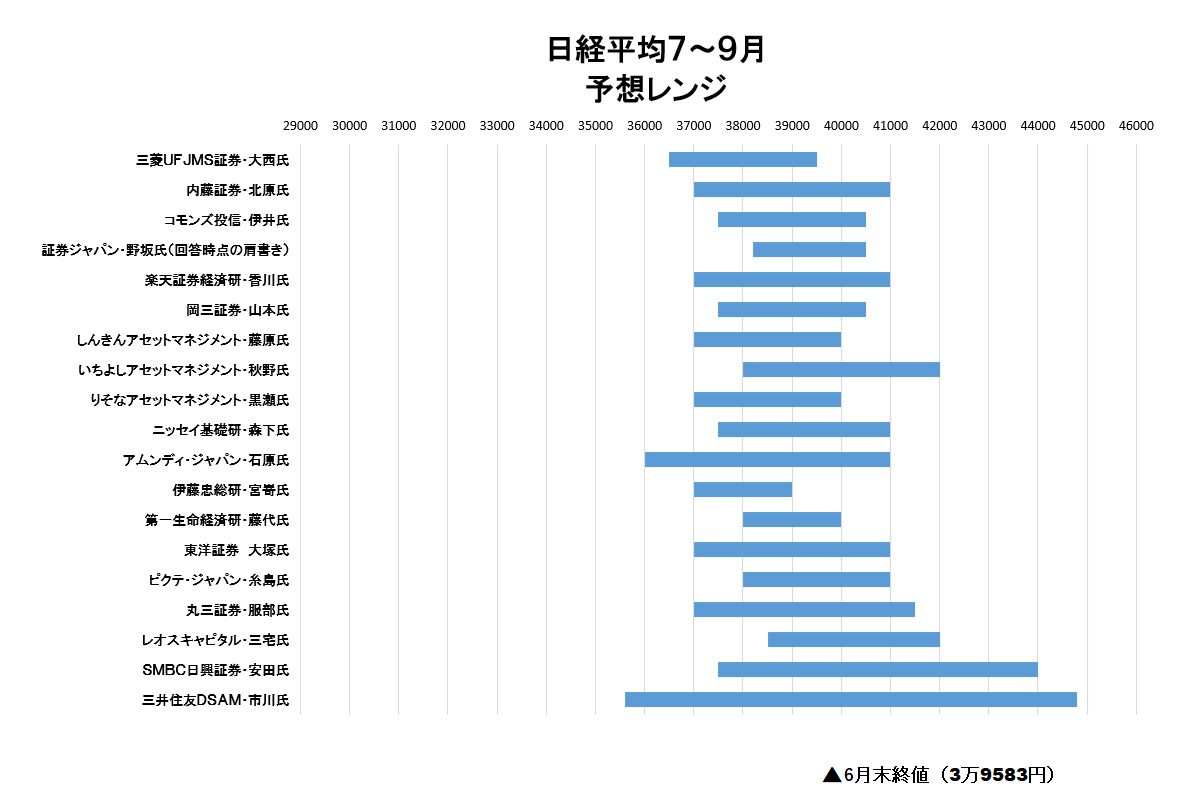

時事通信社は7~9月の日経平均株価の見通しについて市場関係者に調査し、19人から回答を得た。上値では、3月22日に付けた日経平均最高値(4万0888円)を更新するとの意見が半数を超えた。日米の金融政策の行方に影響されやすいとの見方が多く、上昇基調を予想する意見とレンジ内でのもみ合いとする見方がほぼ同数となった。

上値の中央値は4万1068円。達成条件として「米の9月利下げによる米国株高」(ピクテ・ジャパンの糸島孝俊ストラテジスト)といった声のほか、「4~6月期決算で通期予想の上振れを期待」(丸三証券の服部誠エクイティ本部長)など米国経済と国内の企業業績を挙げる回答が多かった。

一方、下値の中央値は3万7352円。「日米欧それぞれの政治的混乱の深まり」(三菱UFJモルガン・スタンレー証券の大西耕平上席投資戦略研究員)など、米大統領選前の不透明感に加え、日本や欧州の政治情勢を懸念する声が上がった。また、「個人消費低迷や実質賃金のマイナスが続けばデフレ脱却への期待が頓挫し株価が一時的に下振れするリスクも否定できない」(楽天証券経済研究所の香川睦チーフグローバルストラテジスト)との声も聞かれた。

調査は6月下旬に行った。(了)

【時事株価フォーキャスト(2024年7~9月)回答一覧】

◆名前・肩書き

①■万■~■万■円(方向感)

②上値の条件

③下値の条件

◆大西耕平・三菱UFJモルガン・スタンレー証券・上席投資戦略研究員

①3万6500~3万9500円(緩やかな下落基調が続く)

②米大統領選(11/5)や自民党総裁選(9月下旬)に関する混乱が小さい。/日米政策金利の方向感(米は利下げ、日本は緩やかに引き締め方向)に変化がない=市場参加者の想定通りの展開となる。/為替の値動きが小幅に止まる。/金利のボラが低下しグロース株に物色が広がる。

③日米欧それぞれで政治的な混乱が深まる。/中東など地政学リスクの再燃。/中国のデフレ輸出に対する貿易摩擦の激化と保護主義の高まり。/日銀が想定以上に引き締めに走る。/急激かつ急速な円高。/エヌビディア株の急落。

◆藤原直樹・しんきんアセットマネジメント投信株式会社・運用部 シニアファンドマネージャー兼アドバイザー

①3万7000~4万円(7月から8月まではもみ合い、8月後半から9月にかけて上昇)

②8/15発表の実質GDPがプラス転換、8/6の実質賃金がプラス転換、米コアCPIが3%前半に鈍化し米利下げ見通しが高まる

③国内の消費環境が整う前の7月の金融政策決定会合で利上げ

◆黒瀬浩一・りそなアセットマネジメント・チーフストラテジスト

①3万7000~4万円の狭いレンジ相場になる。

②(1)景気の下振れ懸念払拭と回復傾向への回帰、(2)2024年度の企業収益見通しが減益から増益へと転換、(3)株主総会が一段落してガバナンス改革が継続、(4)自民党下野のリスク後退

③(1)景気が後退局面入り、(2)減益見通しが継続、(3)政府不安が高まる

◆秋野充成・いちよしアセットマネジメント・代表取締役社長

①3万8000~4万2000円 ↗

②トランプ大統領誕生の織り込み&米景況感が好調を維持

③米景況感の下振れ、FRBのビハインド・ザ・カーブ

◆藤代宏一・第一生命経済研究所主席エコノミスト

①3万8000~4万円(上昇)

②FEDの利下げ観測の高まり、高水準の自社株買い設定枠

③大統領選を控えた政策不透明感、移民の制限が全面に打ち出されるとネガティブ

◆北原奈緒美・内藤証券投資調査部シニア・アナリスト

①3万7068~4万0888円(3月高値から4月安値のレンジ内)

②大勢では上昇基調の継続を予想している。ただ、日銀による政策金利の引き上げ時期や幅など具体な政策変更のスケジュールが見えてこないうちは、積極的に動きにくいだろう。米国でも連邦準備制度理事会(FRB)による利下げ時期がはっきりしないことが株価を圧迫するだろう。日経平均株価が7~9月に3月22日の史上最高値を上放れるのは難しそうだが、日米の金融政策がどう変わるかが見えてくれば、市場にアク抜け感が広がり、日経平均は上値追いを再開するとみている。

③日米の金融政策について不透明感が強まり、一時的に株価が下落する可能性はある。しかし、資本効率アップや株主還元強化の流れを背景に日本株は中長期的な上昇基調にあるとみられ、レンジ下限付近では押し目買いが有効だろう。

◆伊井哲朗・コモンズ投信社長

①3万7500~4万0500円(もみ合い)

②株価は1株当たり利益(EPS)と株価収益率(PER)の積で表すことができる。円安を反映した業績予想の上方修正が予想されるが、第1四半期決算発表の段階では期初予想を据え置き、第2四半期決算とともに業績予想を引き上げる企業が多いとみられる。このため、7~9月にEPSが大幅に切り上がるのは難しいだろう。教科書的には、米国の利下げがPER上昇の要因となるが、利下げ時期ははっきりせず、PERは上がりにくいだろう。

③米国の個人消費や物価統計は「まだら模様」が続き、米国利下げ観測は強まったり弱まったりを繰り返している。利下げ期待が後退して米国株が下落すれば日本株への影響は避けられず、日経平均は足元の水準から5%前後の下落余地があるだろう。

◆野坂晃一・証券ジャパン調査情報部副部長(回答時点の肩書き)

①3万8200~4万0500円(3月の史上最高値に並ぶ)

②為替レートが1ドル=150円台後半から160円前後で落ち着くこと。日経平均株価の中期的な方向性を知る手掛かりとなる13週移動平均線は下降角度が縮小する流れにある。13週線が遠からず上向きに転じ、日経平均は3月の史上最高値に並ぶ展開を予想する。

③米国株の大幅な下落、日銀の「タカ派」化。もっとも、4月以降は下値の切り上げが続いており、下げ幅は限られそうだ。

◆香川睦・楽天証券経済研究所チーフグローバルストラテジスト

①3万7000~4万1000千円(もみ合い)

② 米国株価が6月までの堅調相場の反動安を契機にもみ合いと一進一退を繰り返す季節的な「夏枯れ相場」に転じ、秋口までは大統領選挙の不確実性も上値を抑えるやすい。ただ、日本国内の要因として4―6月期決算の発表が進み値上げ効果や円安地合いで業績予想の改善期待が高まり、業績見通しの進捗率が確認される場合は日経平均は4万円を上回り、年初来高値に再挑戦する可能性が高まりそうだ。企業による資本利益率改善や増配・自社株買いなど株主還元の動きが強まれば、内外投資家による日本株見直しの動きにつながろう。また、実質賃金の伸びがプラス転換し、消費回復やデフレ脱却の流れが鮮明となれば株式相場の好材料となるだろう。

③ 米国株価が「夏枯れ相場」の動きを強めるなか、大統領選挙に向けてトランプ候補が優勢となり「もしトラ・リスク」が高まると下値を探る動きとなりやすい。トランプ候補の政権公約は、輸入関税引き上げを原資とした所得減税や法人減税を打ち出しており、米国の専門家には「スタグフレーション」や「債務拡大」を懸念する声が多い。秋口まで政治的な不確実性が高まれば日本株の下げ要因となりやすい。なお、国内で4―6月期決算の発表で業績予想の改善期待が高まらず、個人消費の低迷や実質賃金の伸びがマイナスを続ければデフレ脱却への期待がいったん頓挫して株価が一時的に下振れするリスクも否定できない。

◆山本信一・岡三証券シニアストラテジスト

①3万75000~4万0500円。もみ合い

② 過度な円安の収束と4―6月期決算の順調な進捗

③ 国内マクロ指標の低迷やデフレ脱却への期待が後退(海外勢の売り)

◆ 森下千鶴・ニッセイ基礎研究所研究員

①3万7500~4万1000円 (↘↗)

②米国:米景気の軟着陸の可能性が高まる。

国内:企業の業績が堅調に進捗していることが確認される。

物価と賃金の好循環が確認される。

③米利下げ観測の後退等、日米の金融政策の不透明感が強まる。

◆石原宏美・アムンディ・ジャパン株式運用部長

①3万6000~4万1000円。もみ合い。

②米国景気が引き続き底堅く推移しながら、FRBによる年内利下げの確度が高まる、あるいは利下げが開始される。

日本の実質賃金がプラスになり、国内消費が回復に転じる。

今期業績予想の上方修正で業績成長見通しが切り上がる。

③米国利下げ期待の後退。

米景気失速により、外需企業を中心に株価が調整する

◆宮嵜浩・伊藤忠総研マクロ経済センター長

①3万7000円〜3万9000円(もみ合い)

②欧米景気の回復期待

③円金利上昇に伴う円高の進行

◆大塚竜太・東洋証券ストラテジストジスト

①3万7000~4万1000円 上向き

②3~5月期や4~6月期の決算発表で期初の予想が慎重だったと認識され、業績への期待が復活する。

③為替相場の変動や地政学リスクなどを背景に短期筋の売りが出て、一時的に下落することは想定しておく必要がある。

◆糸島孝俊・ピクテ・ジャパンストラテジスト

①3万8000~4万1000円

方向性:7月4万円前後(横ばい)

8月3万8000~3万9000円前後(調整)

9月4万1000円前後(上昇)

②米金融政策での9月利下げによる米国株高

③日銀の利上げ等による円高や、米利下げ期待後退による米国株安

◆三宅一弘・レオス・キャピタルワークス経済調査室長

①3万8500~4万2000円、堅調・水準切り上げ(最高値更新)

②・日本経済の回復(実質GDP回復)、日本企業の収益好調さの確認

・米欧などの物価沈静化と利下げ局面入り確認(利下げ、あるいは追加利下げ)

③ ・米景気の失速

・日銀の大幅利上げ、円高進展

◆服部誠・丸三証券エクイティ本部長

①3万7000~4万1500円(基本は1-3月期の上昇からの日柄調整。好条件揃えば上値試す)

②米株市場の堅調さが続くなかで日柄調整が完了し、3月期決算企業の1Q決算発表で通期予想の上振れ期待が高まる。昨年来の株価上昇の原動力は失われておらず、ROE改革への期待からバリュー株が底上げ、加えて生成AI普及に向けた半導体や電力インフラ、電子部品株などへの物色が一段上のステージに向かう。

③米国の主力ハイテク株の値幅調整。ドル円相場の過度な変動や。米国のインフレ再燃、欧州政治リスクの顕在化や新たな地政学リスクの台頭など。

◆安田光・SMBC日興証券チーフ株式ストラテジスト

①3万7500~4万4000円 (上昇)

② FRBの利下げ観測の高まりによる円安のピークアウト。国内消費の持ち直し。1Q決算における高進捗の確認

③円安の継続による海外投資家のセンチメントの悪化。グローバル製造PMIの悪化等、製造業を取り巻くマクロ指標の悪化

◆市川雅浩・三井住友DSアセットマネジメントチーフマーケットストラテジスト

①3万5600~4万4800円(上昇。9月末着地は4万0500円)

②4-6月期決算で想定以上の進捗率が確認され、業績予想の上方修正期待が一気に高まること、/投資家の視点を踏まえた質の高い資本効率改善などの取り組みと開示が想定以上に増えること、/実質賃金の前年比伸び率が大幅なプラスに転じ、消費の回復やデフレ脱却への期待が一気に高まること、/日銀が国債買い入れの減額を開始しても市場が混乱しないこと、/インフレ鎮静化でFRBが利下げを開始し、米景気がソフトランディングすること、/中東情勢、ウクライナ情勢が一気に好転すること、/世界的にインフレが落ち着き、安定した経済成長が実現すること。

③4-6月期決算で進捗率が低迷し、業績予想の下方修正への不安が強まること、/投資家の視点を踏まえた質の高い資本効率改善などの取り組みと開示が全く増えないこと、/実質賃金の前年比伸び率のマイナスが続くこと、/日銀が国債買い入れの減額を開始したことで市場が大きく混乱すること、/インフレが再加速し、FRBの利上げ再開の思惑が強まること、/中東情勢、ウクライナ情勢が大きく悪化すること、/世界的にインフレが高止まりするなかで、主要国経済の成長ペースが大幅に鈍化すること。

![オペレーションF[フォース]](https://financial.jiji.com/main_news/img/opf_banner.jpg)