24年もバブル後高値更新予想=先高期待強く―時事フォーキャスト調査

2023年12月28日 14時00分

時事通信社が2024年1~3月の株式相場について市場関係者に実施した調査では、回答が得られた16人の半数が株価は上向きとの見方を示した。企業業績の改善などが買いを後押しするとの予想が多い。高値圏でのもみ合いが続くとの予測を含めると、先高期待の根強さがうかがわれる。

1~3月の日経平均株価レンジ上限(高値)としては、3万4000~3万5000円を予想する回答が多い。今年9月以降、年初来高値(3万3753円、7月3日)をザラバで一時上回りながら終値で超えられない、という展開が繰り返されたが、1~3月は高値更新が視野に入っているようだ。

株価上昇要因としては、企業業績の改善や、賃上げの継続・拡大を挙げる回答が目立ち、「賃金と物価の好循環」が株価を押し上げる、というのが株式市場におけるメインシナリオになりつつある。引き続き、東証の要請に応えた資本効率改善への期待も挙げられている。

一方、レンジ下限は3万1000~3万2000円に集中した。日経平均は今年6月半ば以降、下落局面でも3万0500円付近で踏みとどまっており、3万円台で下値は固まったとの見方が大勢。株価下落要因としては、マイナス金利の解除など日銀の金融政策変更に対する警戒感、為替の円高、台湾情勢など地政学リスク、米国経済の失速などが挙げられている。

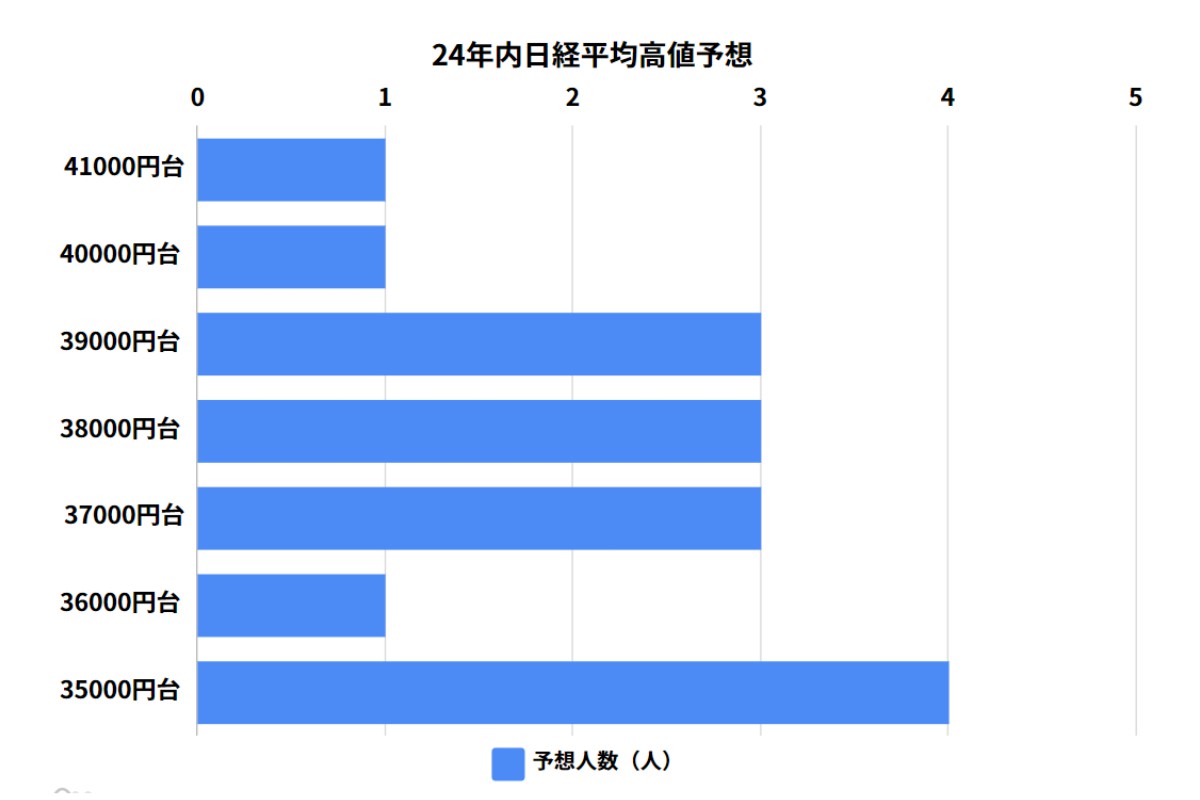

今回の調査では、24年の年間高値も尋ねた。回答は3万5000~4万1800円とばらつきがあるが、全員が今年の高値を上回ると予想。5人は過去最高値(3万8915円、1989年12月29日)を超えるとみている。中央値は3万7500円。

調査は12月下旬に実施した。(了)

【市場関係者の株価予想】

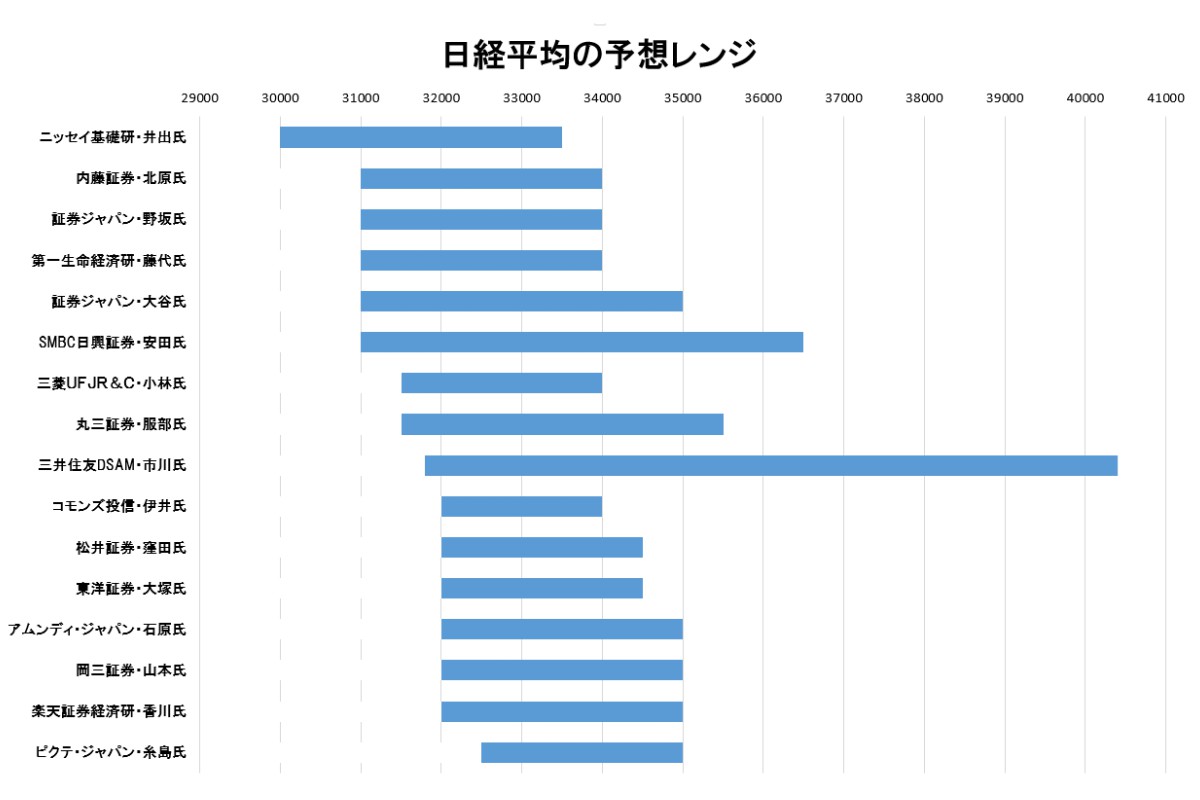

①日経平均株価の2024年1~3月の予想レンジと方向性

②予想レンジの上値が実現する場合の条件

③予想レンジの下値が実現する場合の条件

④2024年の日経平均株価の高値

【24年1~3月フォーキャスト回答一覧】

◆井出真吾ニッセイ基礎研究所チーフ株式ストラテジスト

①3万0000~3万3500円(レンジ相場も下振れリスクがある)

②あまり見当たらないが、今年と同様または今年以上の賃上げが見えてくれば、海外投資家による日本株買いにつながる。

③米国の景気が想定以上に減速し、ソフトランディングは難しいかもしれないとの見方が広がった場合。為替もドル安・円高に振れやすくなる。日銀による引き締め方向の政策変更も、金利上昇を通じて株価にはマイナスになる。新NISAはあまりプラス要因にならない。

④3万5000円 年前半は日米の金融政策をめぐって不透明感が強いが、年末にかけては持ち直すだろう。

◆野坂晃一・証券ジャパン調査情報部副部長

①3万1000~3万4000円(高値もみ合いから軟化)

②1月は3万4000円手前までの高値もみ合い。

③先行きの米国景気について、足元のソフトランディング観測はやや楽観的すぎるため、反動で株価には下落圧力が増すだろう。2、3月にかけて、日銀のマイナス金利解除を材料に1ドル=135円前後まで円高が進むリスクもあり、日経平均はいったん軟化するとみている。ただ、右肩上がりで推移する52週(=ほぼ1年)移動平均線割れは避けられるとみられ、長期的な上昇トレンドは崩れないだろう。

④3万5000円 11、12月。

◆北原奈緒美・内藤証券投資調査部シニア・アナリスト

①3万1000~3万4000円(大勢では上昇基調継続)

②日銀は1月22、23日に開く金融政策決定会合では、現行金融政策の修正を見送るだろう。デフレに後戻りせず、持続的な物価上昇につながる個人消費の増加や賃金引き上げに向けた動きはこの段階ではまだ確認しにくいためだ。株式市場は金融政策の据え置きに買いで反応し、日経平均株価は3万4000円程度まで上値を伸ばすと予想する。

③3、4月は日銀の金融政策修正に対する警戒感が強まり、いったん売りが強まる可能性がある。ただ、日経平均の下げ幅は限られ、3万円の大台を割り込むような大幅安は考えにくい。

④3万8000円 日本企業は「稼ぐ力」を着実に増し、株主への利益還元も充実する方向にある。日銀の政策修正をめぐって一喜一憂する場面が2024年もありそうだ。しかし、日銀は10月31日に公表した展望リポート(経済物価情勢の展望)で、緩和的な金融環境を下支えに設備投資が増加していくとの見方を示したばかりだ。このため、金融政策を修正しても「緩和的な金融環境」は維持するとみられ、企業の収益力アップや株主還元強化とともに2024年も日本株は上昇基調を続けると予想する。

◆藤代宏一・第一生命経済研究所主席エコノミスト

①3万1000~3万4000円超(軟調になりやすい)

②半導体関連で新たな好材料が出た場合。

③市場は24年中の米国の4~5回の利上げを織り込んでおり、一段の上昇にはドライバーが足りない。1月以降に発表される経済指標が弱いと株価を支え切れない。為替の円高も重しとなる。

④3万7000円

◆大谷正之・証券ジャパン調査情報部部長

①3万1000~3万5000円(上向き)

②企業業績。第3四半期の決算発表では通期予想の上方修正もあるだろう。来期への期待も出ると思われる。

③台湾情勢など地政学リスクへの警戒感が広がること。日銀がマイナス金利解除に動いて為替が円高に振れることも、株価にはマイナスに働く。通常国会が混乱するなど政治の不安定化も株価の重しになり得る。

④3万9000円 24年の高値は米大統領選前後ではないか。

◆安田光SMBC日興証券チーフ株式ストラテジスト

①3万1000~3万6500円

②「値上げ→業績拡大→賃上げ」の健全なインフレサイクル転換を基盤にガバナンス改革も日本株に追い風。世界景気はソフトランディングを前提に考えると製造業のサイクル好転が想定され、日本企業の製造業の業績拡大につながるだろう。

③ ②で述べた理由から株価は年初から上昇基調を維持するとみており、1月が安値となるとみている。1月までに欧米や中国の景気懸念が拡大した場合、31,000円辺りまで調整すると想定している。

④4万0000円

◆小林真一郎・三菱UFJリサーチ&コンサルティング主席研究員

①3万1500円~3万4000円(横ばい)

②金融緩和期待の高まりによる米国株価の一段の上昇、春闘賃上げ率が昨年並みの伸びを確保し景気回復の継続の期待が高まる。

③金融緩和期待の剥落による米国株価の急落。

④3万5000円 バブル崩壊後の最高値を更新するも、上値は重そう。

◆服部誠・丸三証券エクイティ本部長(専務取締役)

①3万1500~3万5500円(適度な調整を挟みながら緩やかな上昇)

②欧米が早期に利下げサイクルに転じる。日銀の政策変更は4月以降。インフレ経済への転換で、デフレ時代に積みあがった個人金融資産や企業の現預金が動き出す。日本企業のROE改善に期待した海外投資家の実弾(現物)買いが継続的に入る。生成AIの爆発的普及、在庫調整の一巡、地政学の変化がもたらすサプライチェーン再構築などから半導体関連銘柄が上昇相場をけん引。

③金融引き締めによる個人消費の落ち込み、銀行の貸し渋りにより米国経済が想定以上に減速する。日銀の政策変更に伴う過度な円高。地政学リスクの高まり。

④3万9000円

◆市川雅浩・三井住友DSアセットマネジメントチーフマーケットストラテジスト

①3万1800~4万0400円(上昇)

②一つは、1月15日に東証が公表する資料で、予想をはるかに上回る数の企業が、東証の要請に対する取り組みを開示することで、もう一つは、3月15日頃の春闘集中回答日で、2024年の平均賃上げ率が5%を超える見通しになること。

③一つは、1月15日に東証が公表する資料で、東証の要請に対する取り組みを開示する企業数が、前回調査時(2023年8月公表)からほとんど増えていないことで、もう一つは、3月15日頃の春闘集中回答日で、2024年の平均賃上げ率が2023年の3.58%を大幅に下回る見通しになること。

④4万1800円

◆伊井哲朗コモンズ投信社長

①3万2000~3万4000円(1月上昇、3月下落)

②需給の改善。直近の相場は海外投資家が不在の中、個人投資家が新NISAスタートを前にした換金売りや6月に買い建てた信用取引の期日売りを出し、需給が悪化している。年明けとともに、こうした需給悪化要因は解消し、日経平均は節目の3万4000円を超えて上昇するだろう。

③3月には賃上げの傾向がはっきりしてくるとともに、日銀のマイナス金利解除が具体化してくる。

④3万8000円 マクロ経済の観点からは、2024年はデフレから緩やかなインフレに転じ、日本経済の順回転が約30年ぶりに始まることがプラス要因。企業が資本コストと株主重視の姿勢を強めていることも株価を押し上げるだろう。

◆窪田朋一朗・松井証券シニアマーケットアナリスト

①3万2000~3万4500円(高値もみ合い)

②米株高と円安傾向の持続。

③日銀のマイナス金利解除と円高。

④3万7000円

◆大塚竜太・東洋証券ストラテジスト

①3万2000~3万4500円(上向き)

②新NISAが始まり、個人の株式投資に対する意識に変化が出そうだ。米国経済のソフトランディングへの確信が強まることや、中国の経済対策も追い風になろう。企業業績も良好だと思われる。

③日銀総裁の発言などを捉えた急激な円高は、投機的な売りを誘う。地政学問題も株価下落リスクとなり得る。

④3万8500円 過去最高値に接近するというイメージ。

◆石原宏美アムンディ・ジャパン株式運用部長

①3万2000~3万5000円(日米の金融政策の動向、それに伴う為替動向をにらんでもみ合いが続くが、年度末にかけて上向き)

②四半期決算で、通期業績に対する堅調な進捗(しんちょく)および業績上方修正発表が出る。東証低PBR改革に対する企業の取り組みの開示が進む。デフレ脱却(物価上昇と賃上げ)の持続性に市場の確信度が高まる。国内生産回帰やDX投資など旺盛な国内設備投資意欲が確認できる。

③米国景気減速により、早い段階で金利低下が開始になることで円高が急速に進む。東証低PBR改革に対する企業の取り組み開示が進まない。

④3万6000円

◆香川睦・楽天証券経済研究所チーフグローバルストラテジスト

①3万2000円~3万5000円(上向き)

② 米国市場で物価のディスインフレ傾向に応じFRBの利下げ観測と景気の軟着陸期待が高まる一方、AIブーム進展を織り込んで米国株がスピード調整を交えつつも堅調を続ける。為替の円高は日米金利差縮小をすでに相当織り込んだとみられ、デジタル収支の赤字拡大や新NISAに伴う外貨資産のつみたて投資拡大による円売り需給でドル円は底がたく推移する可能性がある。米国株高による外国人投資家のリスク許容度改善、政府・日銀による「デフレ脱却宣言」期待、東証の低PBR是正要請を受けた経営改革、業績拡大傾向、世界市場における日本株の「割安感」が見直されることで日経平均は年度末に向けジリ高の展開を見込んでいる。

③米国でインフレ指標の伸びが反転上昇したり、高止まりを見せたりすれば金利低下期待がいったんとん挫し、景気後退リスクが顕在化すると米国株が反落する可能性がある。こうした場面では外国人投資家のリスク許容度が悪化し日本株売りが嵩むことが警戒される。1月と4月の日銀・政策決定会合に向け、金融政策の正常化観測を受けて円高が進行すると、外需企業の業績見通しが圧迫されるリスクも高くなる。

④24年12月を目途に3万7000円~3万8000円を目指すと予想。

◆山本信一・岡三証券シニアストラテジスト

①3万2000~3万5000円

②米国株の利下げ期待の継続と日銀の緩和的な政策の継続 。

③急激なドル安・円高。

④3万9000円

◆糸島孝俊ピクテ・ジャパン投資戦略部ストラテジスト

①3万2500~3万5000円(上昇)

②米国株式のさらなる上昇。米政策金利の利下げ期待の継続など。

③米国株式の一時的な調整や株式の需給悪化など。

④3万5000円

![オペレーションF[フォース]](https://financial.jiji.com/main_news/img/opf_banner.jpg)