FPの役割、ますます重要になる=CFP30周年式典で-金融庁の中島長官

2022年11月09日 09時00分

金融庁の中島淳一長官は、日本FP協会が開催したCFP資格30周年記念式典で、国民の安定的な資産形成の目的について「国民一人一人のより豊かな生活を実現することだ」と強調し、「岸田政権が策定を進める『資産所得倍増プラン』の中で、ファイナンシャル・プランナーの役割はますます重要になる」と期待を表明した。

中島長官はこの日、「国民の安定的な資産形成」をテーマに特別講演し、同庁が8月に公表した「2022年事業年度 金融行政方針」を説明した。さらに、岸田政権が年末に向け策定を進めている「資産所得倍増プラン」のポイントとして、①少額投資非課税制度(NISA)の抜本的拡充 ②金融事業者の顧客本位の業務運営 ③金融経済教育とアドバイザー-の3点について話した。

◆サステナブルファイナンスの推進

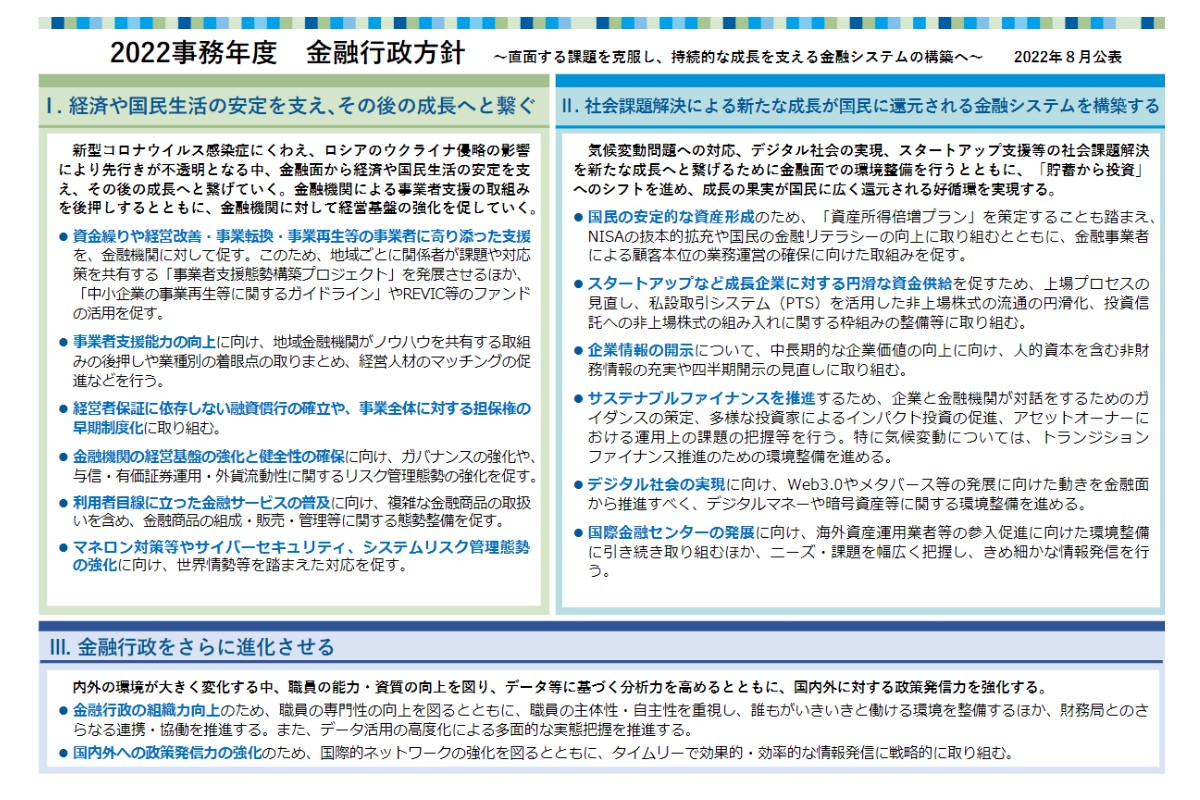

(図1)「2022年事務年度 金融行政方針」の概要(クリックで表示)

(図1)「2022年事務年度 金融行政方針」の概要(クリックで表示) 中島長官は、気候変動対応などのサステナブルファイナンスについて「ロシアによるウクライナ侵攻で化石燃料の活用を含めて当面のエネルギー確保が喫緊の課題になっているが、『2050年温室効果ガス(GHG)ネットゼロ』の取り組みに変更はない」と強調した。

その上で、「経済・社会の脱炭素化を円滑に進めるための『トランジション(移行)ファイナンス』への理解が国際的にも高まっている」と指摘、脱炭素社会へ着実に移行するため、「金融機関と企業の『対話』の活性化」について議論する検討会を設置したことを紹介した。さらに、経済的リターンの獲得とともに社会的課題の解決を目指す「インパクト投資」についても、「まずは考え方の整理や実践的な知見を得るために検討会を設置した」と述べた。

◆NISAの抜本的拡充

国民の資産形成を巡っては、岸田文雄首相が今年5月、ロンドンで講演し「貯蓄から投資へのシフトを抜本的に進めることで、資産所得を倍増する」ことを表明した。さらに、岸田首相は9月にニューヨークで行った講演で「NISAの恒久化が必須」と話した。

中島長官は、資産所得倍増プランの狙いについて「家計が豊かになるためには、家計の預金が投資にも向かうことで、持続的な企業価値向上の恩恵が家計に及ぶ好循環を作り、資産から得られる家計の所得を増やしていく必要がある」と指摘した。

その上で、金融庁が8月に提出した「税制改正要望」で、NISAについて「国民にとって、簡素で分かりやすく、使い勝手のよい制度にするために、多岐にわたる要望をまとめた」と説明した。具体的には、①制度の恒久化 ②非課税保有期間の無期限化 ③年間投資枠・非課税限度額の拡大-などを盛り込んだ。

◆NISAが目指す姿

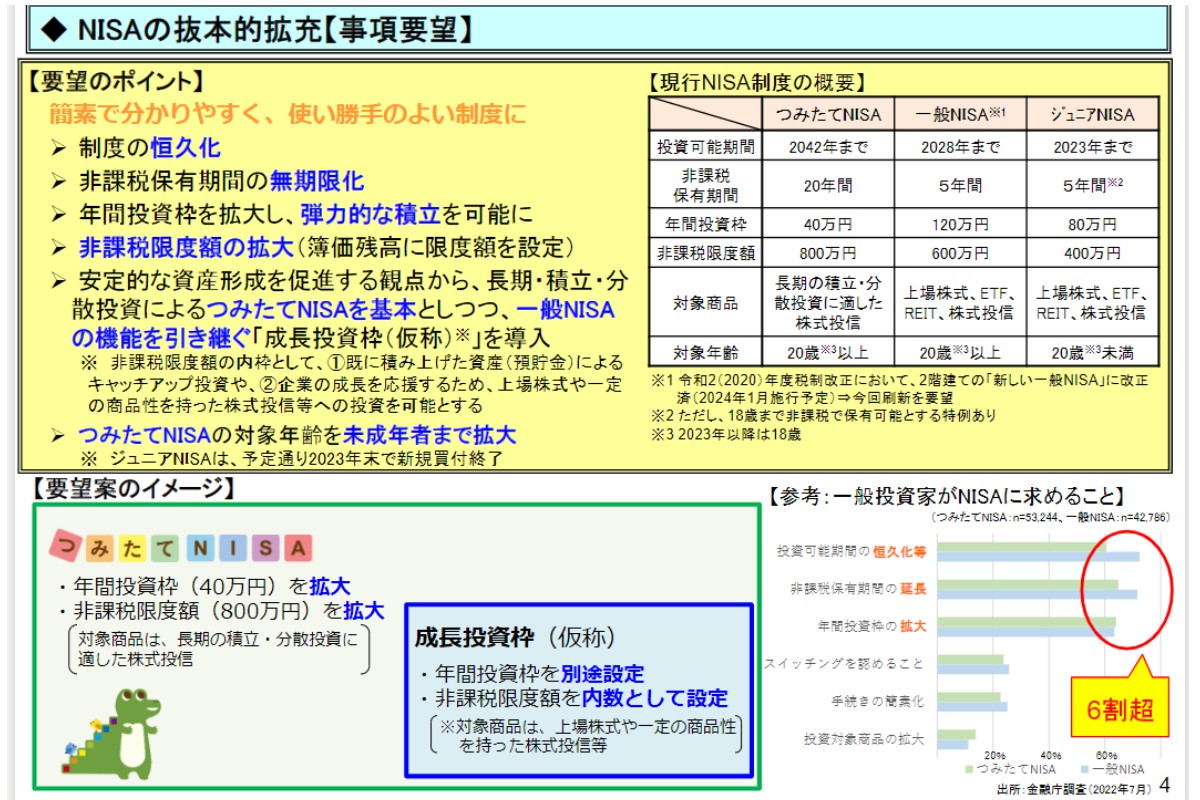

(図2)金融庁の令和5年度税制改正要望の4ページより(クリックで表示)

(図2)金融庁の令和5年度税制改正要望の4ページより(クリックで表示) 新しいNISAの姿については「安定的な資産形成を促進する観点から、長期・積み立て・分散投資を対象とする『つみたてNISA』を基本としつつ、既にまとまった資金を持つシニア層や、個別企業の成長を応援したい投資経験者などを念頭に一般NISAの機能も残していきたい」と述べた。

さらに、NISAの特徴について「個人型確定拠出年金『iDeCo(イデコ)』と異なり、NISAは取り崩しが自由であり、ライフサイクルに沿って、例えば結婚、住宅購入、子どもの教育、老後の生活といった幅広い資金ニーズに活用できる」と指摘。「若年者から高齢者まで幅広い年齢層のさまざまなライフスタイルに対応できる、使い勝手の良いものにしたい。NISAの抜本的拡充は、国民の安定的な資産形成を実現するための重要な施策となる」と、その役割を強調した。

◆「顧客本位の業務運営」の重要性

次に中島長官は、銀行・証券に対して「顧客本位の業務運営」を求める理由を説明し、「『資産所得倍層プラン』では、国民が金融資産を預金口座から投資商品に移してもらうことを想定している。移した先の金融商品が国民の資産形成につながるものでなければ、元も子もない」と話した。その上で「『資産所得倍増プラン』の大きな一つの柱は、金融商品の販売、助言、商品開発、資産管理、運用などを行う全ての金融業者が、それぞれの役割を認識して『顧客本位の業務運営』を行うことだ」と強調した。

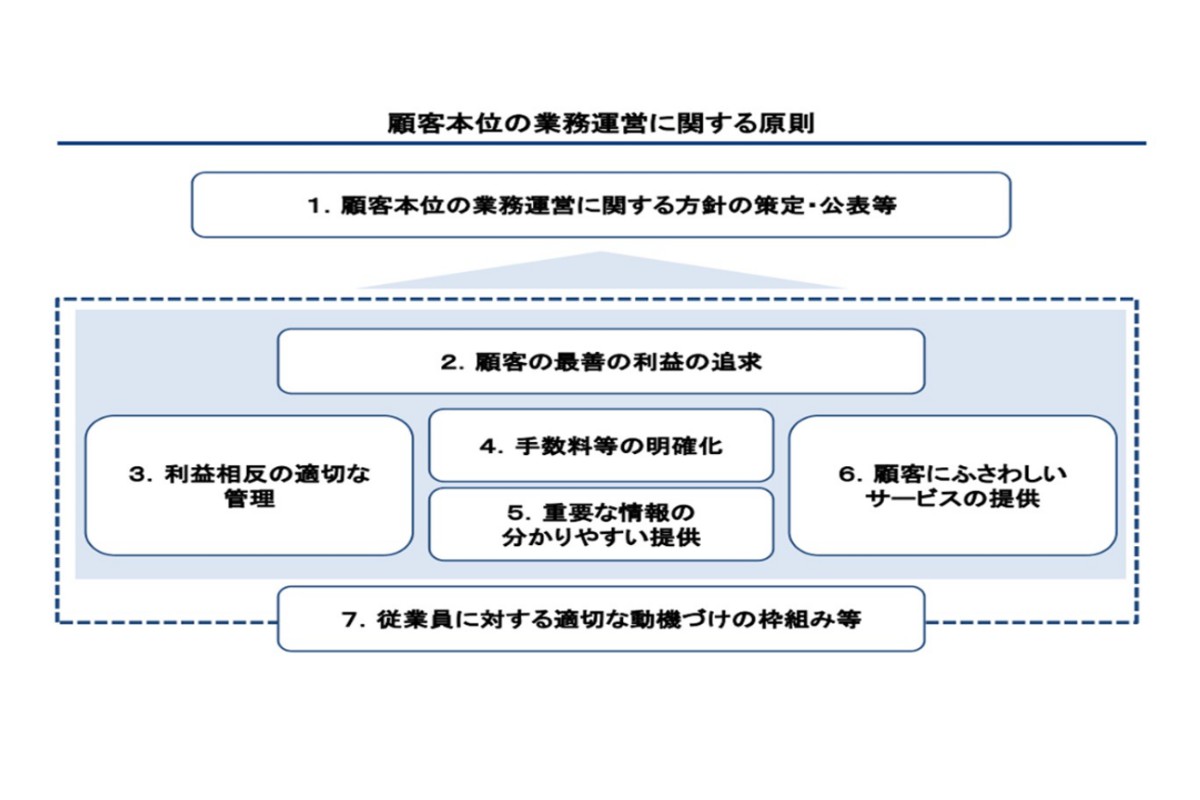

(図3)金融庁のホームページ「顧客本位の業務運営に関する情報について」より(クリックで表示)

(図3)金融庁のホームページ「顧客本位の業務運営に関する情報について」より(クリックで表示) この中で、金融商品に関する顧客への情報提供や、利益相反管理の体制整備に関する法令については、「ミニマム・スタンダード(最低基準)であるにもかかわらず、これが行動基準となり、金融事業者の形式的、画一的な行動を助長しているという指摘があった」と注意喚起し、「金融事業者が自ら創意工夫し、ベスト・プラクティスを目指して顧客本位の良質な金融商品・サービスの提供を競い合う中で、国民からより良い取り組みを行う金融事業者が選択されるメカニズムを実現することが望ましい」と指摘した。

金融庁は2017年3月に「顧客本位の業務運営に関する原則」を策定し、金融機関にこの原則の受け入れを呼び掛けた。「顧客本位の業務運営に関する原則」は7項目だが、最も基本となるのは、原則2の「顧客の最善の利益の追求」だという。その内容について「金融事業者は高度の専門性と職業倫理を具備し、顧客に対して誠実・公正に業務を遂行し、顧客の最善の利益を図るべきだとしている」と説明した。

◆「顧客本位の業務運営」の実施状況と評価

原則の制定から5年が経過し、多くの金融事業者がこの原則を採択し、それぞれの取り組み方針や取り組み状況を公表している。また、金融庁では、投資信託や外貨建て保険について各金融機関の取り組みを比較できるように「共通KPI(重要評価指標)」を示して、公表を促してきた。その結果、「最近では、顧客の投資信託の平均保有期間が長期化し、積み立て投資信託の顧客数の割合の増加など、かつての回転売買に依存した金融事業者の営業姿勢に改善の兆しも見られる」と評価した。

ただ、例えば「仕組み債」といった複雑な金融商品の収益割合が高い金融機関もあるという。仕組み債とは「デリバティブ(金融派生商品)を組み合わせたもので、一見すると利回りの高い社債に見えるが、手数料の高さやリスクの大きさが、極めて分かりにくい金融商品だ」と指摘、「『本当に顧客ニーズがあるのか』『金融事業者の手数料稼ぎのための商品になっていないか』という点について、金融庁は問題提起している」と述べた。

◆年金基金、運用会社の「顧客本位の業務運営」

このほか、企業の年金基金などのアセットオーナーに対しては「最終的な受益者である、年金受給者のために年金資産を長期的に増大させることが求められているが、『運用の専門家をもっと活用すべきではないか』『運用機関の選定プロセスに改善の余地があるのではないか』といった指摘が聞かれる」と述べた。

運用会社に対しては「『顧客の利益より、販売促進を優先した金融商品を組成しているのではないか』といった指摘がある」と問題提起した。「気候変動問題やESG(環境・社会・ガバナンス)、SDGs(持続可能な開発目標)への関心の高まりを背景に、ESG関連の公募投信の設定が相次いでいるが、『世間のブームに乗って販売会社がセールスしやすい投信を作る、一過性のいわゆるテーマ型投信の典型ではないか』『環境改善効果があまり無いにもかかわらず、あたかも環境に配慮しているかのように見せかけるグリーン・ウォッシュではないか』という指摘もあった」とした。

その上で、「運用会社に対しては、一般の投資家が持つESG投資への期待に応える商品を組成することが、顧客本位の業務運営であり、自らESGに関する情報開示の充実や体制の行動化に努めることが、求められている」と述べた。さらに、「金融庁としても、ESG投信の健全な発展に向けて、海外の監督当局の動向も踏まえ、さまざまな運用会社に共通の開示項目や体制整備については、ミニマムスタンダードとして監督指針に定める予定だ」と指摘した。

顧客本位の業務運営の課題について、「全てを『法令改正』いわゆる『ルールベース』で解消しようとすると、規制の対象となる金融商品の内容や対象顧客を厳密に定義する必要があり、解決までに時間がかかる。また、『抜け穴探し』を助長することになりかねない」と指摘した。その上で「『ルールベース』と『プリンシプル(原理・原則)ベース』の取り組みを適切に組み合わせながら、適切な対応を行っていくことが重要だ。『顧客の利益を第一に考えた立場からの業務運営』を確保する制度の在り方について、金融審議会で検討を行っている」と指摘した。

◆金融経済教育の意義・目的は

(図4)金融経済教育研究会報告書より「意義・目的」(クリックで表示)

(図4)金融経済教育研究会報告書より「意義・目的」(クリックで表示) 金融庁は、国民の金融リテラシーを高めるため、2013年4月に報告書「金融経済教育研究会報告」を取りまとめた。当時のOECD(経済開発協力機構)や20カ国・地域首脳会議(G20)での国際的な議論を踏まえ、「国家戦略としての今後の金融経済教育の進め方を公表した」(中島長官)という。この中で、金融経済教育の意義・目的は、三つに整理した。

一つ目は「生活スキルとしての金融リテラシー」だ。中島長官は「社会人として経済的に自立し、より良く暮らすには、生活設計の習慣化とともに、金融商品を適切に利用する知識・判断力が不可欠になる」と説明した。今年4月からは成人年齢が18歳に引き下げられたことで「若年層の生活力向上」の重要性が増している。高校の学習指導要領が改訂され、高校生向けの金融経済教育が拡充されている。

二つ目は、「健全で質の高い金融商品の供給を促す金融リテラシー」だ。「金融事業者による顧客本位の業務運営を実現していくためには、利用者(顧客)が金融事業者の取り組みを評価し、良質な金融商品・サービスを選別できる確かなリテラシーを持つことが必要になる」ためだ。中島長官は「国民の金融リテラシーが高まり、良質な金融商品ほど顧客に売れることになれば、金融事業者の取り組みはベストプラクティスを目指すものとなり、健全で質の高い商品・サービスの提供につながることが期待される」と強調した。

三つ目は、「我が国の家計金融資産の有効活用につながる金融リテラシー」だ。中島長官は「現在、国民の金融資産の多くが現預金に置かれている。デフレ経済からの脱却が進む中、中長期的に安定的な資産形成の実現に向けて、国民が『長期・分散・積み立て投資』のメリットをきちんと理解し、納得感を持つことが重要だ」と指摘した。

◆金融リテラシーの取り組み強化

金融経済教育については、学校以外でも、日銀が事務局を務める金融広報中央委員会「知るぽると」や業界団体、日本FP協会、金融庁などがさまざまな取り組みを行っている。さらに、関係者により「金融経済教育推進会議」も設定されている。

中島長官は「金融庁としては、国民が自らのニーズやライフプランに合った金融商品・サービスを選択し、分散投資等による安定的な資産形成を実現するために、今回の『資産所得倍増プラン』策定の機会をとらえて、国民の金融リテラシー向上に向けた取り組みを一層強化したいと考えている」と強調した。具体的には「国として中立的な立場から、金融経済教育の機会提供を推進するための体制について、金融審議会で検討している」という。

◆アドバイザーの役割

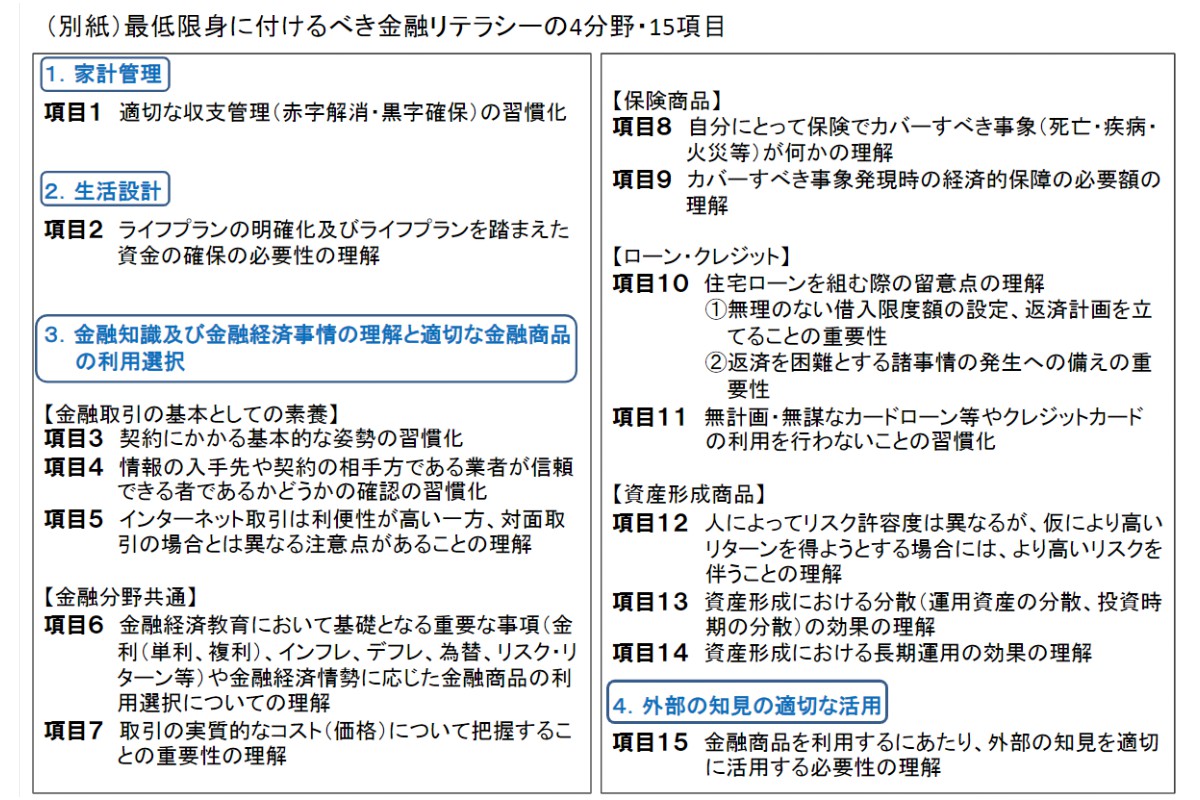

(図5)金融経済教育研究会報告書より「金融リテラシーの4分野」(クリックで表示)

(図5)金融経済教育研究会報告書より「金融リテラシーの4分野」(クリックで表示) 特別講演の最後に、中島長官は「顧客に対して中立的に助言するアドバイザーの確保」について説明した。2013年の「金融経済教育研究会報告」では、最低限身に付ける金融リテラシーを4分野に整理した。①家計管理 ②生活設計 ③金融知識および金融経済事業の理解と適切な金融商品の利用選択 ④外部の知見の適切な活用-だ。

中島長官は「金融分野は専門性、複雑性が高く、個人の心理的、感情的な要素にとらわれることもある。一定の金融リテラシーを身に付けていたとしても、自分だけの知識で一般の国民が個々の金融商品の内容について正確に理解し、判断することは容易ではない」と指摘。

「金融商品・サービスを比較するに当たっては 顧客の側に立ったアドバイザーの役割が重要だ」と強調した。

その上で、「特定の金融商品の販売・仲介に偏らない、中立的で信頼できる、特に投資初心者をサポートする助言サービスの提供を促すための仕組み作りについて、金融審議会で検討を行っている」と話した。

【金融庁】2022事務年度金融行政方針について

https://www.fsa.go.jp/news/r4/20220831/20220831.html

【金融庁】金融庁の令和5年度税制改正要望について

https://www.fsa.go.jp/news/r4/sonota/20220831.html

【金融庁】顧客本位の業務運営に関する情報

https://www.fsa.go.jp/policy/kokyakuhoni/kokyakuhoni.html

【金融庁】金融経済教育研究会報告書の公表について

https://www.fsa.go.jp/news/24/sonota/20130430-5.html

【金融広報中央委員会「知るぽると」】金融経済教育推進会議

https://www.shiruporuto.jp/public/document/container/suishin/

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)