「企業年金+個人年金」で老後に備える=「iDeCo」普及に期待-大和総研の佐川氏

2022年10月04日 13時00分

大和総研は「私的年金改革の今後の行方」をテーマに勉強会を開催した。少子高齢化で公的年金財政が厳しさを増す中、私的年金(企業年金と個人年金)の重要性が増している。ただ、このうち企業年金のさらなる拡大は難しい経済環境だ。政策調査部の佐川あぐり研究員は、私的年金改革の方向性として「個人が『企業年金+個人年金』で老後に備えるスタイルを確立することが重要になっている」と指摘、個人年金である「iDeCo(イデコ:個人型確定拠出年金)」の普及に期待感を示した。

◆伸び悩む企業年金

-企業年金の現状は。

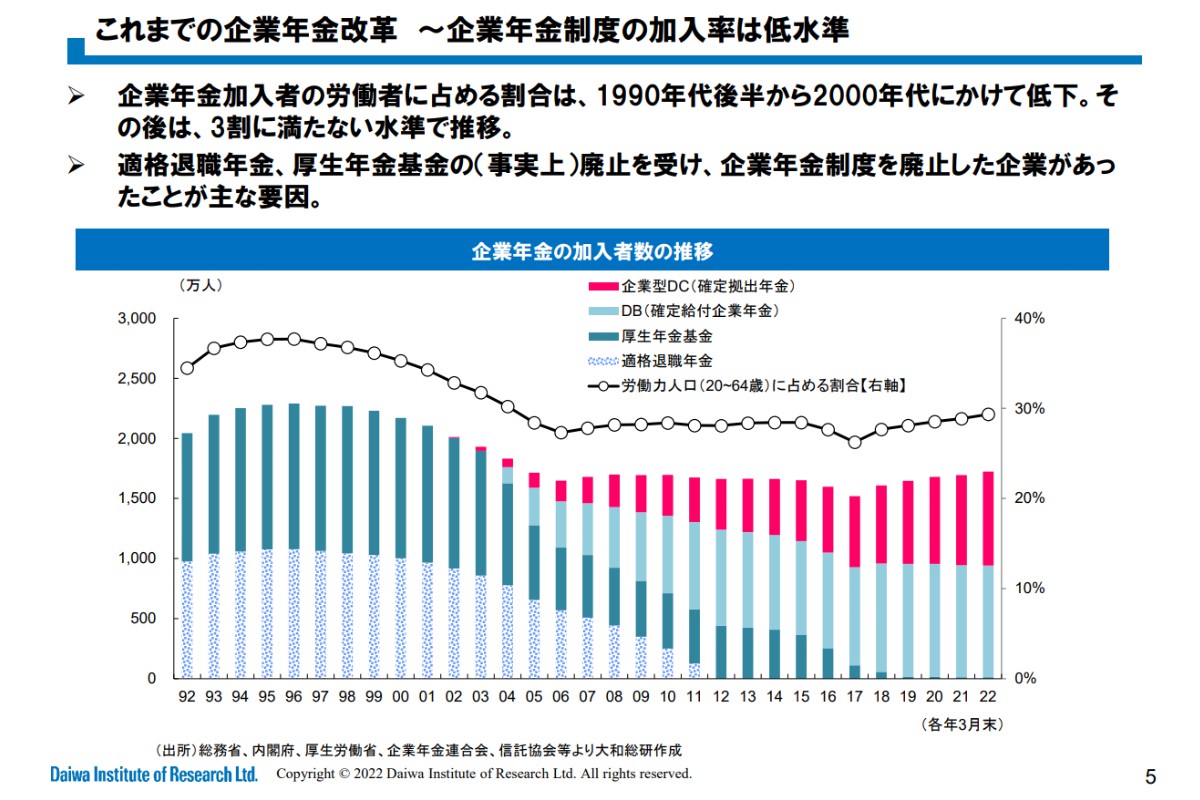

これまでの企業年金改革~企業年金制度の加入率は低水準(クリックで表示)

これまでの企業年金改革~企業年金制度の加入率は低水準(クリックで表示)佐川氏 企業年金は、運用環境の悪化、会計基準の変更、雇用の流動化などに対応し、1990年代以降、制度変更などの見直しが進んだ。現在は、企業が事前に約束した年金額を老後に支給する「確定給付企業年金(DB)」と、企業が拠出した掛け金を従業員が運用する「企業型確定拠出年金(DC)」という、新たに2000年代に登場した企業年金が2本柱になっている。

ただ、こうした過程の中で、企業年金を廃止する企業があったことから、労働力人口(20~64歳)に占める企業年金加入者の割合は2000年代にかけて低下し、現在は3割に満たない水準で推移している。

-DB、DCの実施状況は。

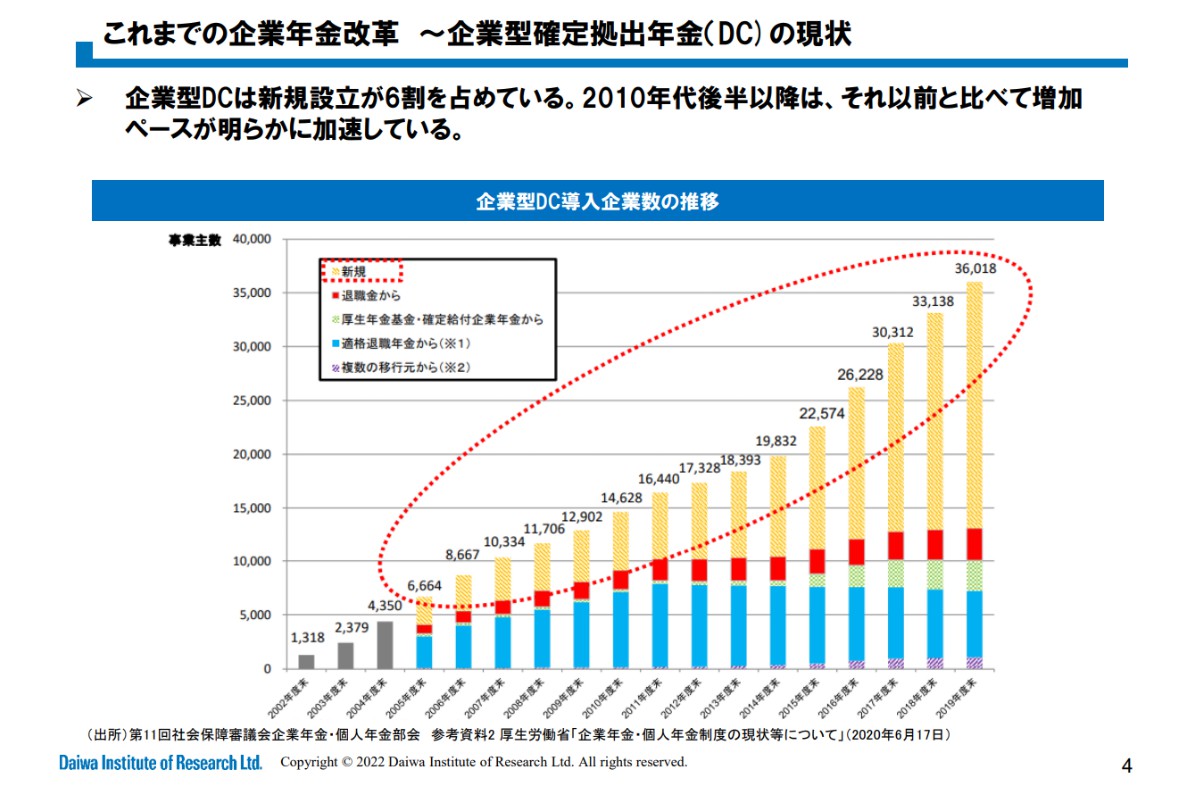

これまでの企業年金改革 ~企業型確定拠出年金(DC)の現状(クリックで表示)

これまでの企業年金改革 ~企業型確定拠出年金(DC)の現状(クリックで表示)佐川氏 企業年金の2本柱であるDBとDCの実施状況を見ると、DBの設立件数は2011年度末をピークに減少している。積み立て不足が発生したときに追加の掛け金拠出が必要になる上、退職給付債務を財務諸表に計上することになり、DBが企業経営に与えるリスクが大きくなったためだ。

DCであれば、従業員が掛け金を運用するため、会社はこうしたリスクを負う必要がない。DCを導入したり、DBからDCへ移行したりする企業が増えている。企業型DCの設立状況を見ると、2010年代後半以降は、増加ペースが加速している。

◆個人年金を拡充、「iDeCo」は全国民が加入可能に

-私的年金改革の状況は。

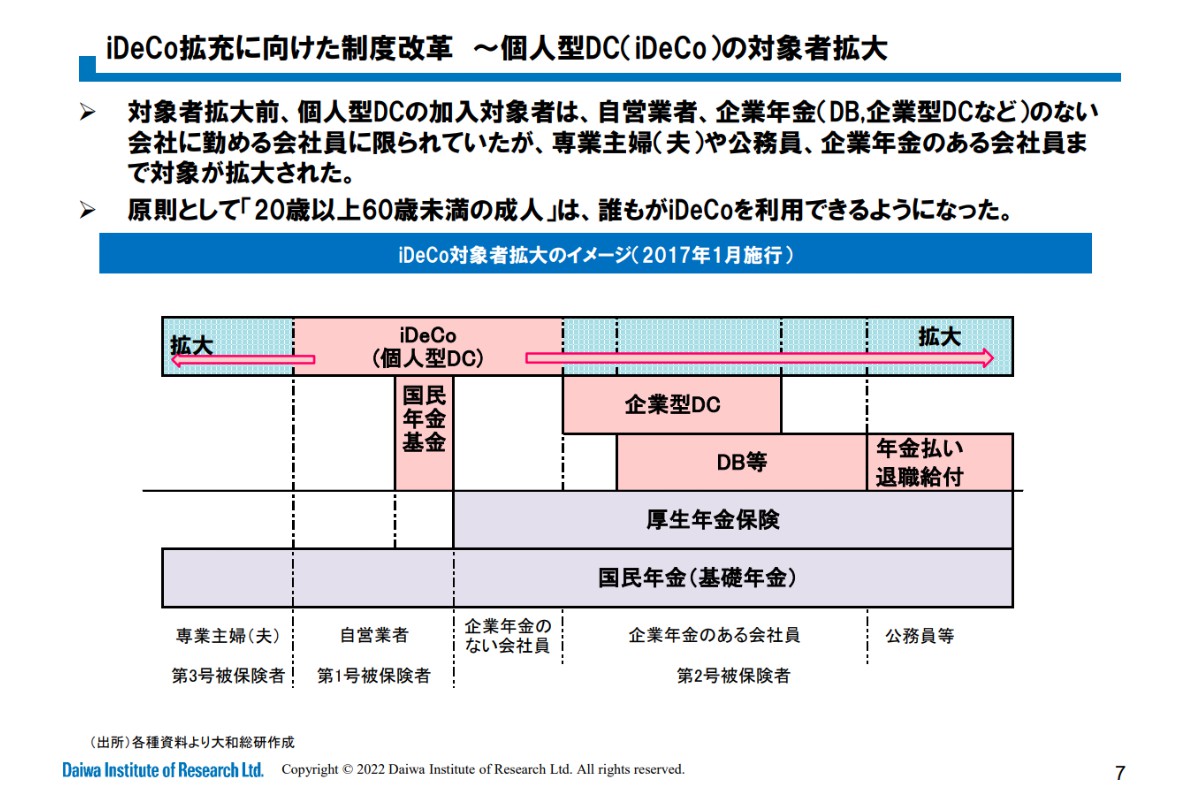

iDeCo拡充に向けた制度改革 ~個人型DC(iDeCo)の対象者拡大(クリックで表示)

iDeCo拡充に向けた制度改革 ~個人型DC(iDeCo)の対象者拡大(クリックで表示)佐川氏 政府は2016年改正で、個人で加入する確定拠出年金の「iDeCo」を大幅に拡充する改革を実施した。一つ目は、「iDeCo」に加入できる対象者の拡大だ。二つ目は、企業が「iDeCo」に掛け金を追加拠出できる「中小事業主掛金納付制度(iDeCo+:イデコプラス)」の創設だ。

一つ目の「iDeCo」の加入範囲の拡大だが、改革以前は「自営業者(第1号被保険者)」と「企業年金のない会社員(第2号被保険者)」に限られていた。改革以降は「専業主婦・主夫(第3号被保険者)」や「公務員」「企業年金のある会社員」にまで加入対象が拡大された。その結果、「iDeCo」は、原則として「20歳以上60歳未満の成人」であれば、誰もが利用できる制度になった。

これにより、企業型DCのある企業を中途退社した際、次の会社に企業型DCがなくても、全ての人が「iDeCo」に移って、掛け金の拠出を継続できるようになった。転職した際のポータビリティ(私的年金の持ち運び)の実効性が高まった。

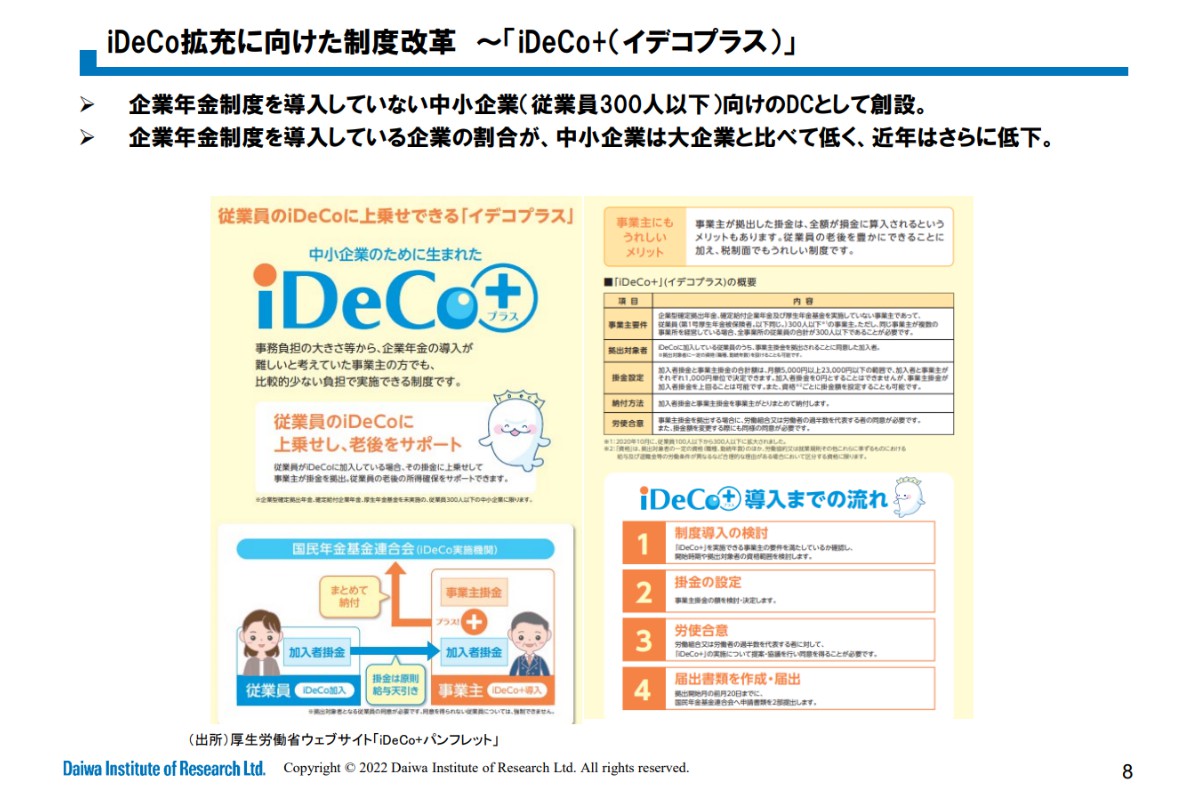

二つ目は「iDeCo+」だ。この制度は、企業年金を導入していない、従業員100人以下(2020年10月から300人以下に変更)の中小企業を対象にしたDC制度として創設された。「iDeCo」に加入する従業員の掛け金に、企業が追加的に掛け金を拠出できる。中小企業では、大企業に比べて企業年金の導入割合が低下しており、中小企業への普及を目指して実施された。

iDeCo拡充に向けた制度改革 ~「iDeCo+(イデコプラス)」(クリックで表示)

iDeCo拡充に向けた制度改革 ~「iDeCo+(イデコプラス)」(クリックで表示) 「iDeCo」そのものは、個人が任意で利用する制度だが、「iDeCo+」は職場を通じて、従業員に「iDeCo」の利用を促すことができる。例えば、給与天引きで掛け金を拠出しやすいとか、身近な同僚や先輩との情報共有の機会を得やすいなど、職場の利点を活用できる。

「iDeCo+」の実施に当たっては、労使協議による合意や、導入に係る準備作業が発生するが、自社で企業年金を導入することと比較すれば、そのコストは低い。より小さな負担で福利厚生制度を充実することができれば、従業員の働きやすさの向上につながるなど、企業にもメリットがある。

-さらなる「iDeCo」改革の動きは。

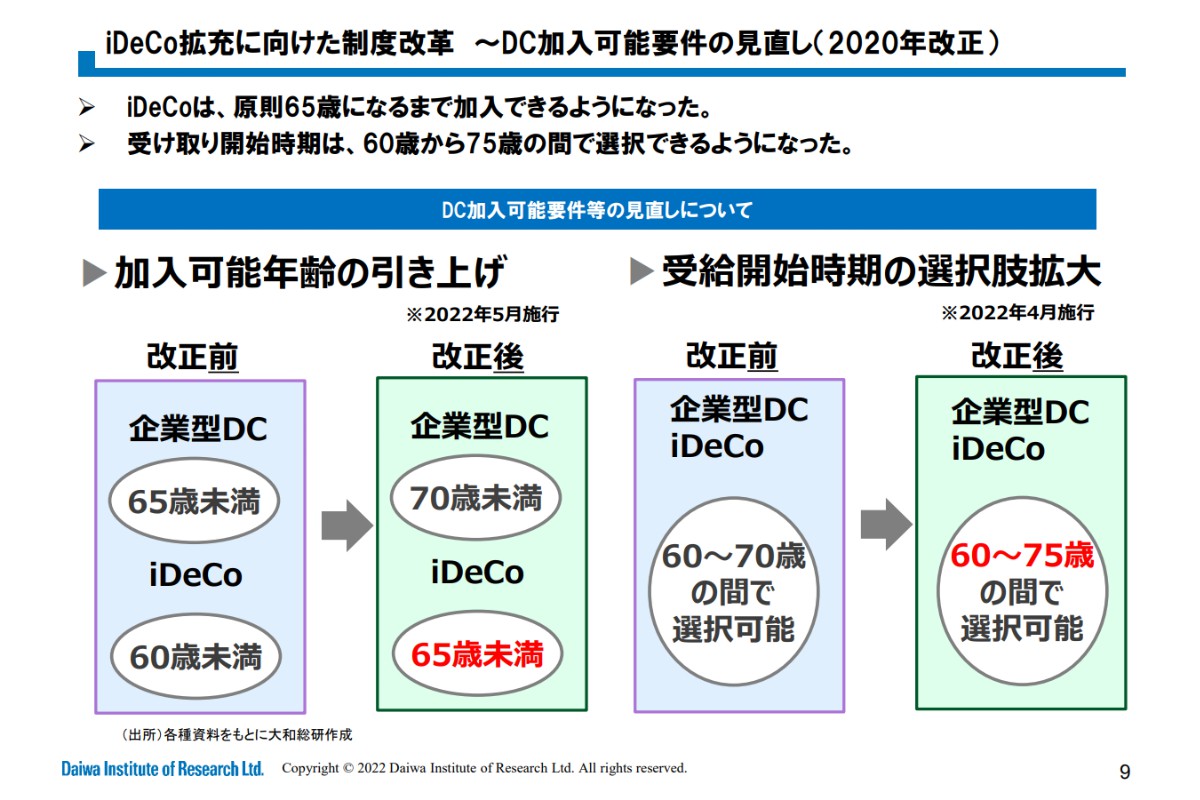

iDeCo拡充に向けた制度改革 ~DC加入可能要件の見直し(2020年改正)(クリックで表示)

iDeCo拡充に向けた制度改革 ~DC加入可能要件の見直し(2020年改正)(クリックで表示)佐川氏 政府は2020年改正で、60歳以降も仕事を続ける人が増えるなどの就労期間の長期化に対応し、公的年金の受給開始年齢の選択肢を拡大した。これに合わせて、「iDeCo」についても、原則65歳になるまで加入できるようになった。また、受け取り開始時期は、60歳から75歳の間で選択できるようになった。

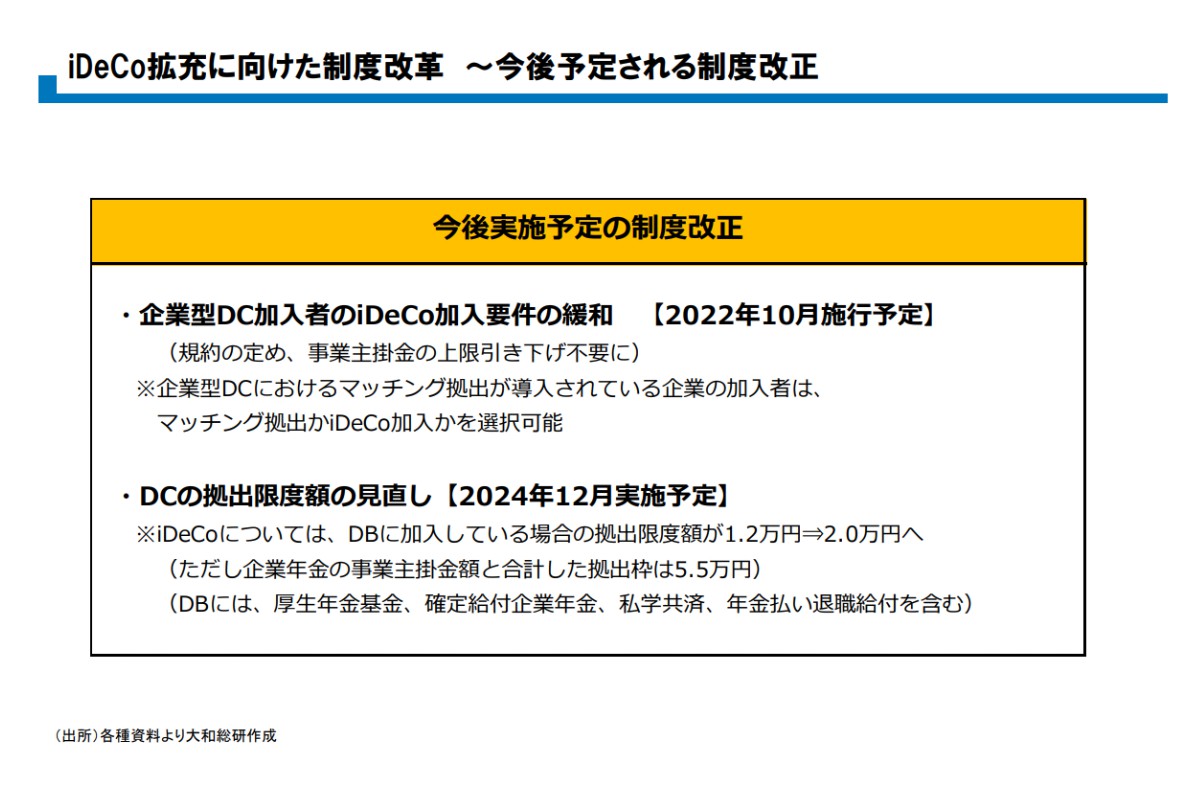

さらに、今後実施予定の「iDeCo」に関する制度改正が二つある。一つは、企業型DC加入者の「iDeCo」加入要件の緩和だ。今年10月に施行される。(企業掛け金に本人掛け金を追加する)マッチング拠出を実施する企業型DCの加入者は、マッチング拠出制度を利用するか、これを利用せずに「iDeCo」に加入するかを、選択できるようにする。

iDeCo拡充に向けた制度改革 ~今後予定される制度改正(クリックで表示)

iDeCo拡充に向けた制度改革 ~今後予定される制度改正(クリックで表示) さらに、2024年12月からは、DBに加入している会社員の「iDeCo」の拠出限度額を、月1万2000円から同2万円に引き上げる予定だ。

◆職場を起点に「iDeCo」拡大

-私的年金改革の方向性は。

佐川氏 私的年金改革の方向を改めて整理する。これまでは、企業年金の普及・拡大を目指してきた。今後は、個人年金である「iDeCo」の拡充により、個人が「企業年金+個人年金」で老後に備えるスタイルの確立が、改革の方向性になっている。

-「iDeCo」の拡大に向けた課題は。

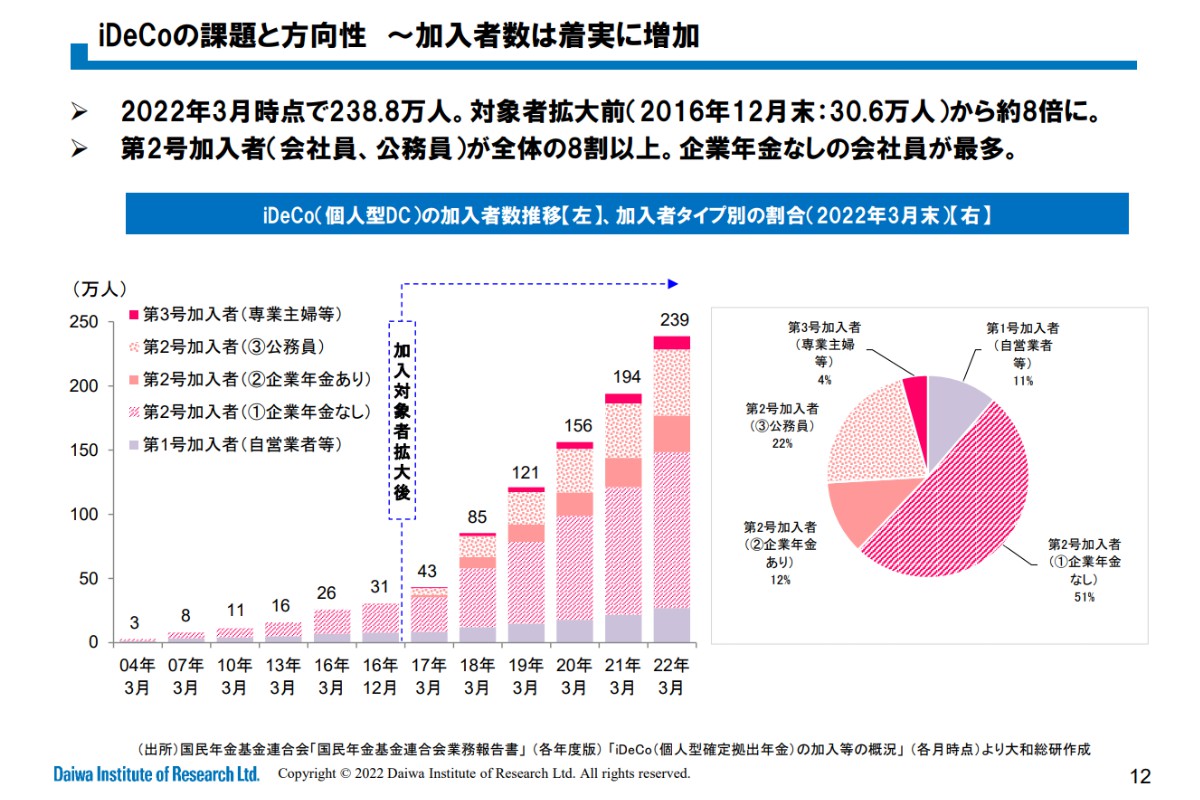

佐川氏 「iDeCo」の加入者数は22年3月時点で238.8万人だ。加入対象を拡大する前の約8倍だ。加入者を分析すると、「企業年金なしの会社員」が最も多く、約半分を占める。次いで「公務員」「企業年金ありの会社員」となっており、会社員と公務員で全体の8割強を占めている。

iDeCoの課題と方向性 ~加入者数は着実に増加(クリックで表示)

iDeCoの課題と方向性 ~加入者数は着実に増加(クリックで表示) ただ、国民全体でみればiDeCoの加入率は限定的だ。公的年金の被保険者全体に占める「iDeCo」の利用割合は3.5%(2022年3月末)にとどまっている。特に自助で老後に備える必要性が高いと思われる「企業年金のない会社員」でも、加入者の割合は母集団の5%程度にとどまっており、さらなる利用拡大が課題だ。

-iDeCoを普及させる方策は。

佐川氏 投資信託協会が実施した「2021年 投資信託に関するアンケート調査」で、「『iDeCo』で口座開設をしない理由」などを尋ねたところ、「60歳まで引き出せない」といった制度的な要因や、「投資に回すお金がない」などの経済的な理由に次いで、「制度の内容を知らない」とする回答も少なくなかった。

一方、「『iDeCo』で口座開設を検討するきっかけ」などを尋ねたところ、「投資に回すお金ができたら」「手取り収入が増えたら」といった経済的な理由に加えて、「金融や投資を勉強して理解できたら」とする回答も多かった。

60歳までの引き出し制限を見直したり、所得を増やしたりすることは容易にできることではないが、社会人に投資教育を普及させることで、制度内容を理解し、金融知識を習得すれば、「iDeCo」加入を促せるのではないか。

その際、職場で投資教育を実施することが、効果的だろう。金融庁が実施した「リスク性金融商品販売に係る顧客意識調査結果(2021年6月30日)」で、投資経験者に「資産運用を始めたきっかけ」を尋ねたところ、「余裕資金が生まれた」「老後の生活資金に不安を持った」といった回答に加えて、「家族や知人から話を聞いたこと」という声が多かった。これを会社に当てはめれば、同僚や先輩、上司とライフプランや資産形成に関することを話題にすることで、実践的な投資教育が期待できるのではないか。

-職場での金融教育の状況は。

佐川氏 企業型DCでは、制度に入る際に実施する「加入時教育」と、その後も定期的に実施する「継続教育」を、従業員に提供している。その結果、従業員が制度の理解を深めたり、長期・分散投資の重要性を理解して投資信託を運用資産に組み入れたりするなど、従業員の投資行動が向上したとする事例が報告されている。

一方、「iDeCo」の加入者に対する投資教育は、国民年金基金連合会がこれまで以上に役割を果たすとともに、新たに同連合会からの委託が可能になった企業年金連合会によるオンライン教育の活用などが考えられる。だが、「iDeCo」加入者についても職場で継続的に投資教育を受ける機会があれば、より高い効果が期待できるのでないか。

◆「職場iDeCo」「iDeCo+」に期待

-具体的な施策は。

iDeCoの課題と方向性 ~厚生労働省推奨「職場iDeCo・つみたてNISA」(クリックで表示)

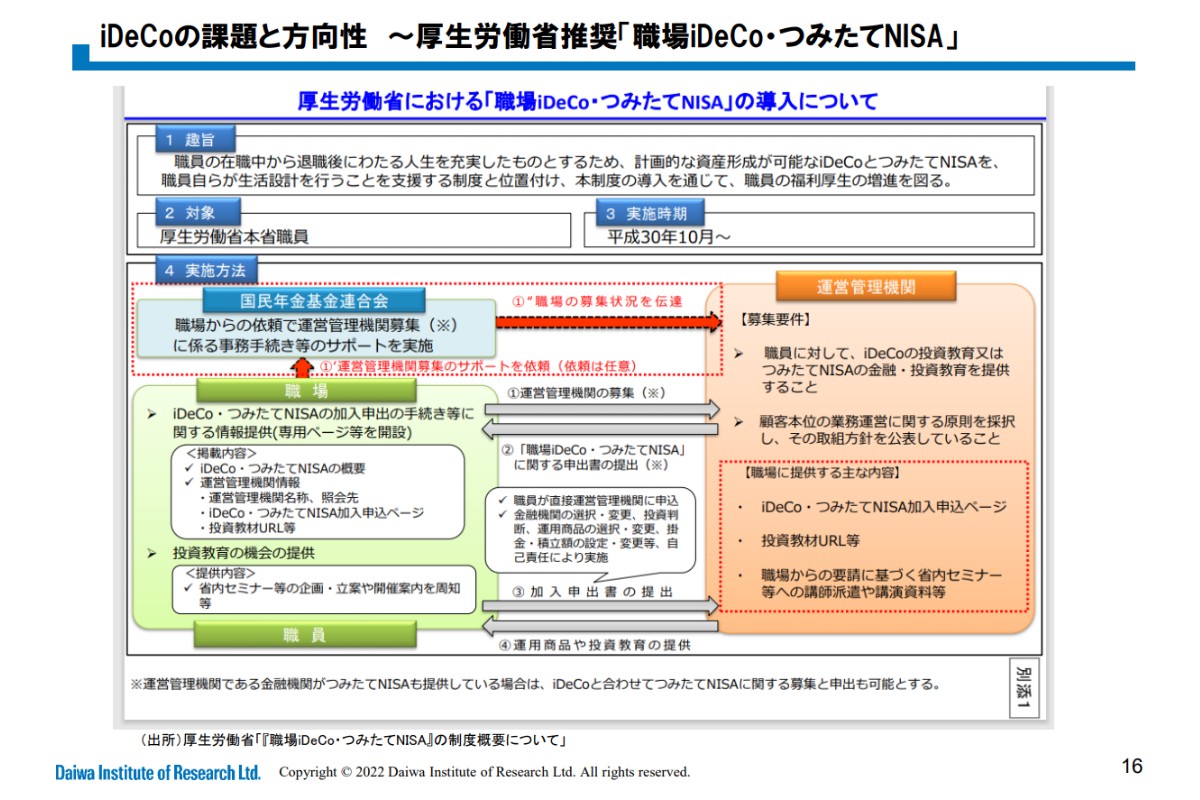

iDeCoの課題と方向性 ~厚生労働省推奨「職場iDeCo・つみたてNISA」(クリックで表示)佐川氏 厚生労働省は、職場で「iDeCo」の手続きに関する情報や投資教育を提供する「職場iDeCo」を、同省の職員を対象に実施している。また、他省庁や地方自治体、民間企業にこの制度の実施を推奨している。

企業が自社の貯蓄制度として「職場iDeCo」を導入することで、従業員の手続き負担が軽減され、給与天引きを実施すれば資産形成を始めやすくなるだろう。さらに、対象を正社員だけでなく非正規社員に広げれば「iDeCo」の普及を促すことができる。

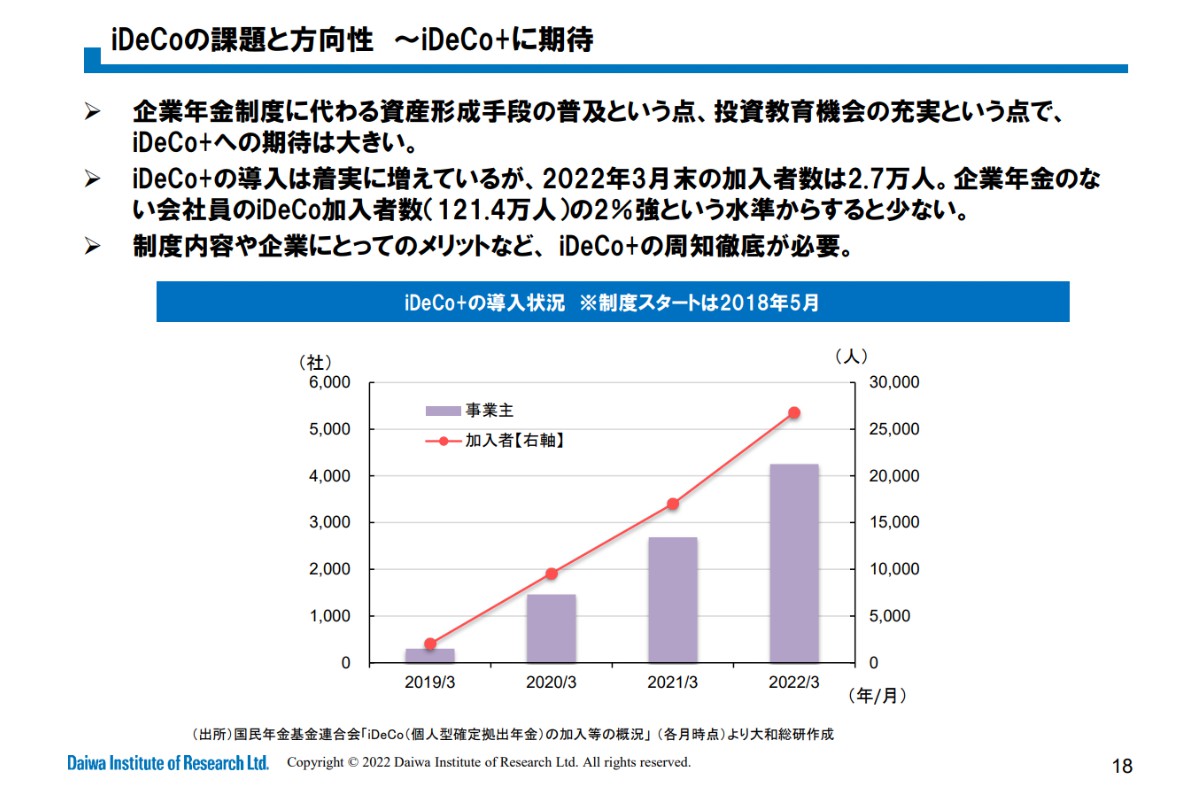

一方、企業年金に代わる資産形成手段の普及や、投資教育機会の充実という点で、「iDeCo+」に対する期待は大きい。この制度は、あくまで従業員の資産形成を企業が追加的に支援するという目的の制度なので、職場を通じて金融教育のサポートを受けられるという制度ではない。ただ、「iDeCo+」でも、投資教育のようなサポートを提供できれば、社会人向けの金融教育の機会になるだろう。

「iDeCo+」の加入者数は、2022年3月末時点で2.7万人にとどまっており、まだまだ発展段階だ。「iDeCo+」の制度内容や、企業にとってのメリットなどを周知徹底することが必要だろう。

iDeCoの課題と方向性 ~iDeCo+に期待(クリックで表示)

iDeCoの課題と方向性 ~iDeCo+に期待(クリックで表示)

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)