日本の投資信託、課題はどこに?=金融庁リポートのポイント-FAAがセミナー

2021年08月03日 10時30分

独立系アドバイザー(IFA)が参加する一般社団法人ファイナンシャル・アドバイザー協会(FAA、理事長:中桐啓貴GAIA社長)は、金融庁が6月に公表した「資産運用業高度化プログレスレポート2021」のポイント解説をテーマに、セミナーを開催した。このリポートは、運用会社に対するモニタリングや対話を元に同庁がまとめたもので、昨年に続いて2回目の作成になる。資産運用の高度化に向けた各社の取り組みや、資産運用ビジネスが抱える課題、金融庁の対応について、同庁総合政策局 総合政策課 資産運用高度化室長の安野淳氏が講演した。

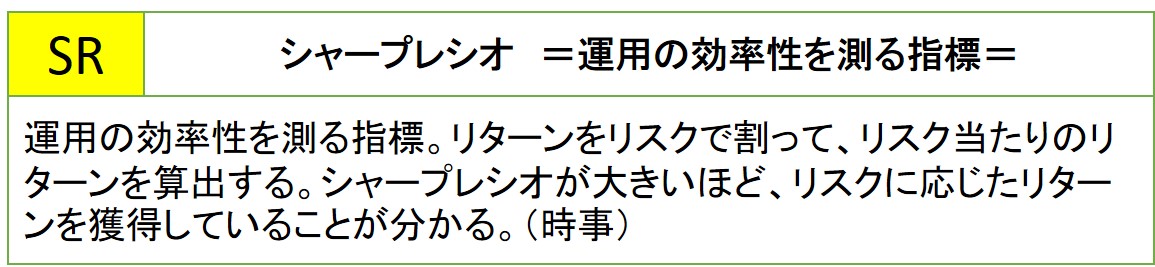

◆リスクに見合ったリターンを獲得しているか=シャープレシオ

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

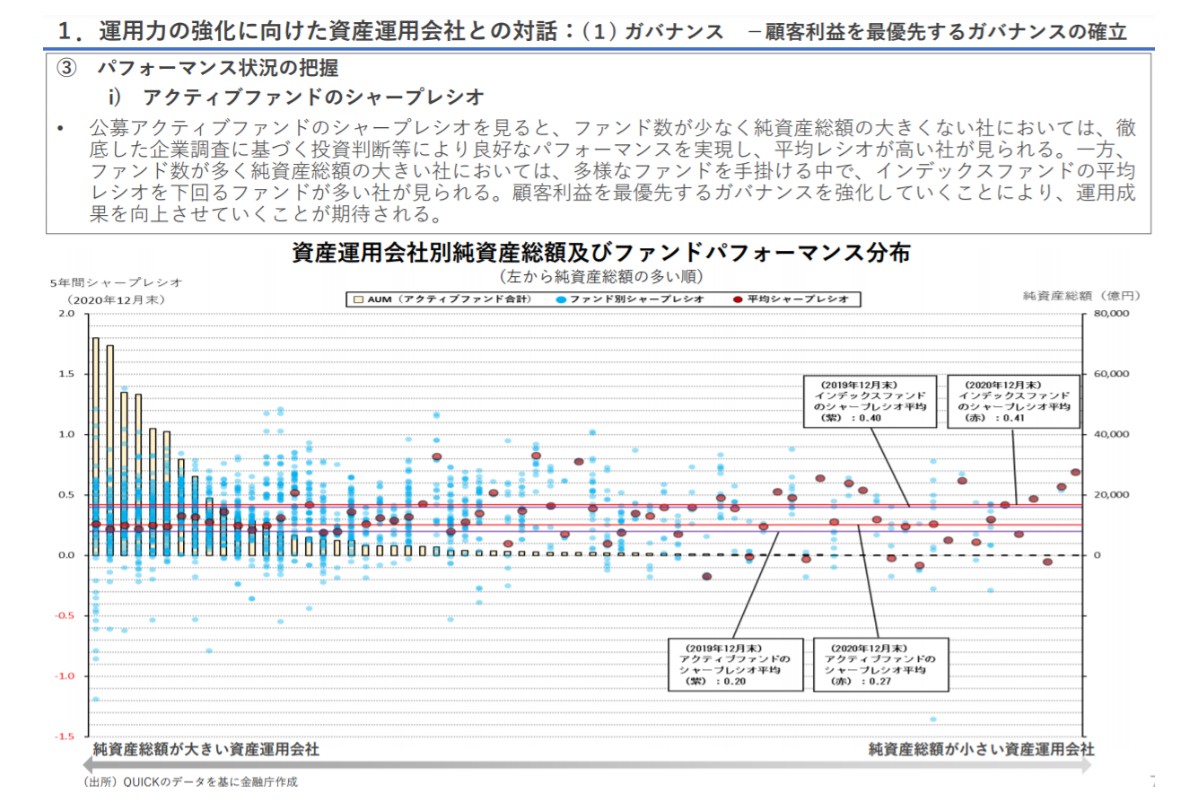

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示) 運用会社を純資産総額の順番に並べ、各社のアクティブファンドについて、運用の効率性を測るシャープレシオ(SR)を、グラフ上に点を打って表示した。

「ファンド数が多く純資産総額の大きな運用会社」では、SRの優れたものから劣るものまで、広く分布しており、平均値はインデックスファンドのSRを下回った。「小規模でパフォーマンスの劣るファンド」については、今後、償還や併合を進めることも、ひとつの選択肢として考えられる。

一方で「ファンド数が少なく純資産総額の小さな運用会社」では、SRの平均値がインデックスファンドの平均値を上回る会社が見られた。

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

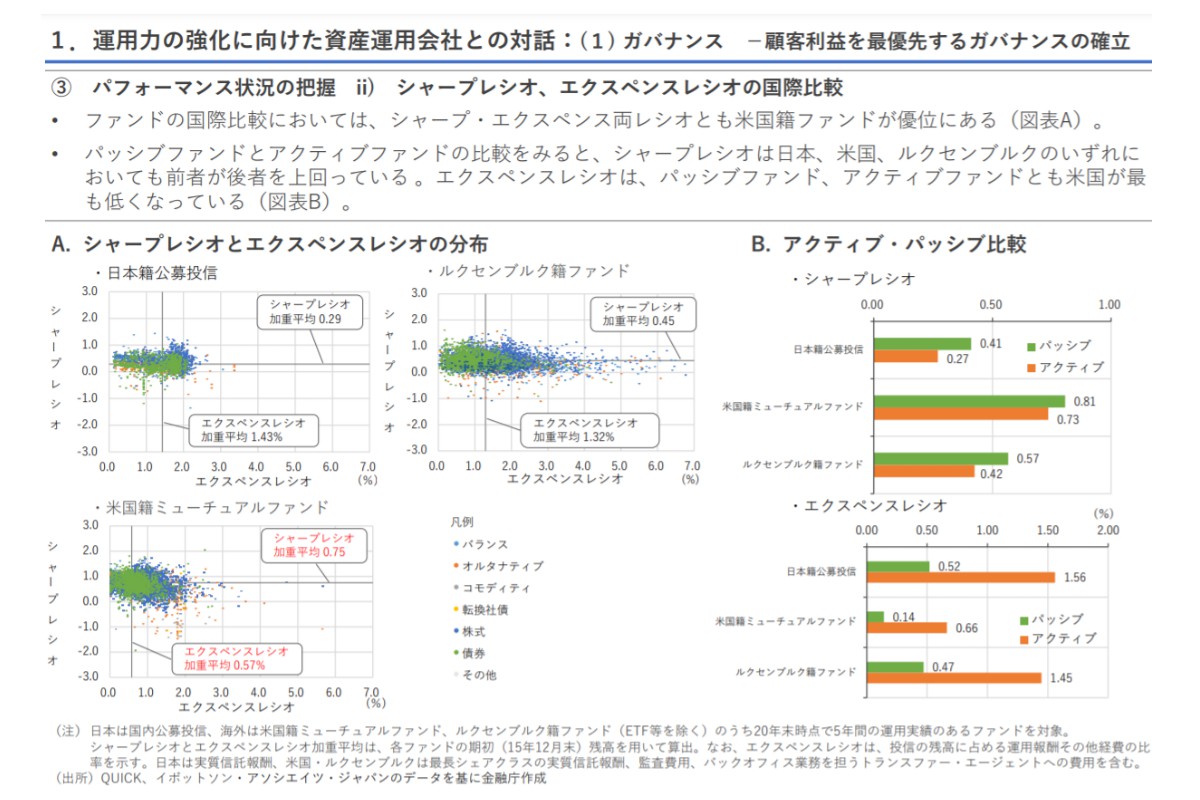

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)◆シャープレシオの国際比較

日本、米国、ルクセンブルクについて、シャープレシオ(SR)を比較すると、いずれの地域でも、インデックスファンドが、アクティブファンドを上回った。

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

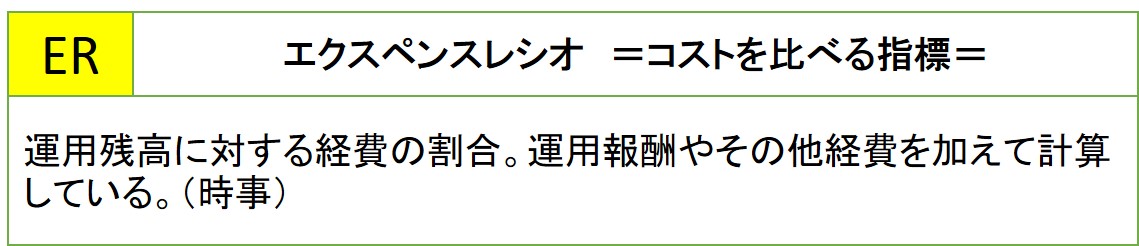

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)◆費用の国際比較=エクスペンスレシオ

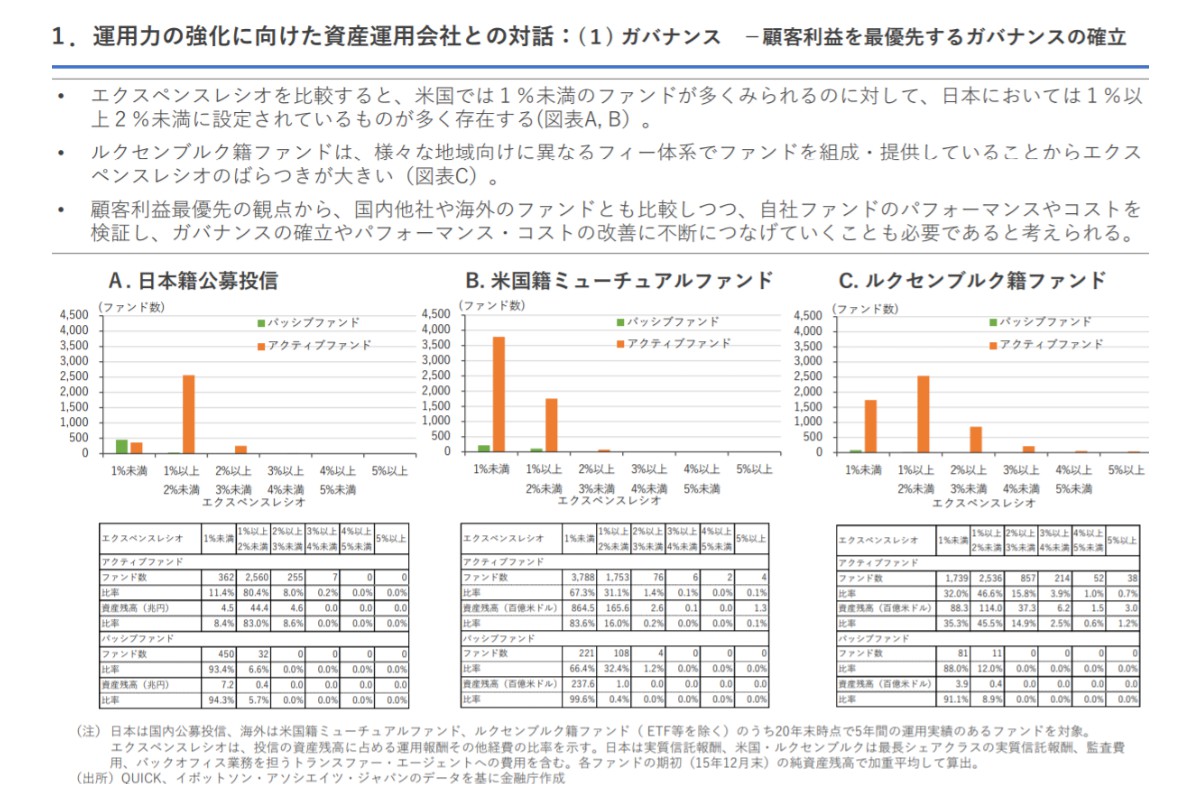

運用残高に対する経費の割合を示したエクスペンスレシオを見ると、1本ごとのファンドの規模が大きい米国では1%未満のファンドが多く見られた。一方で、日本では1%以上2%未満に設定されているものが多い。

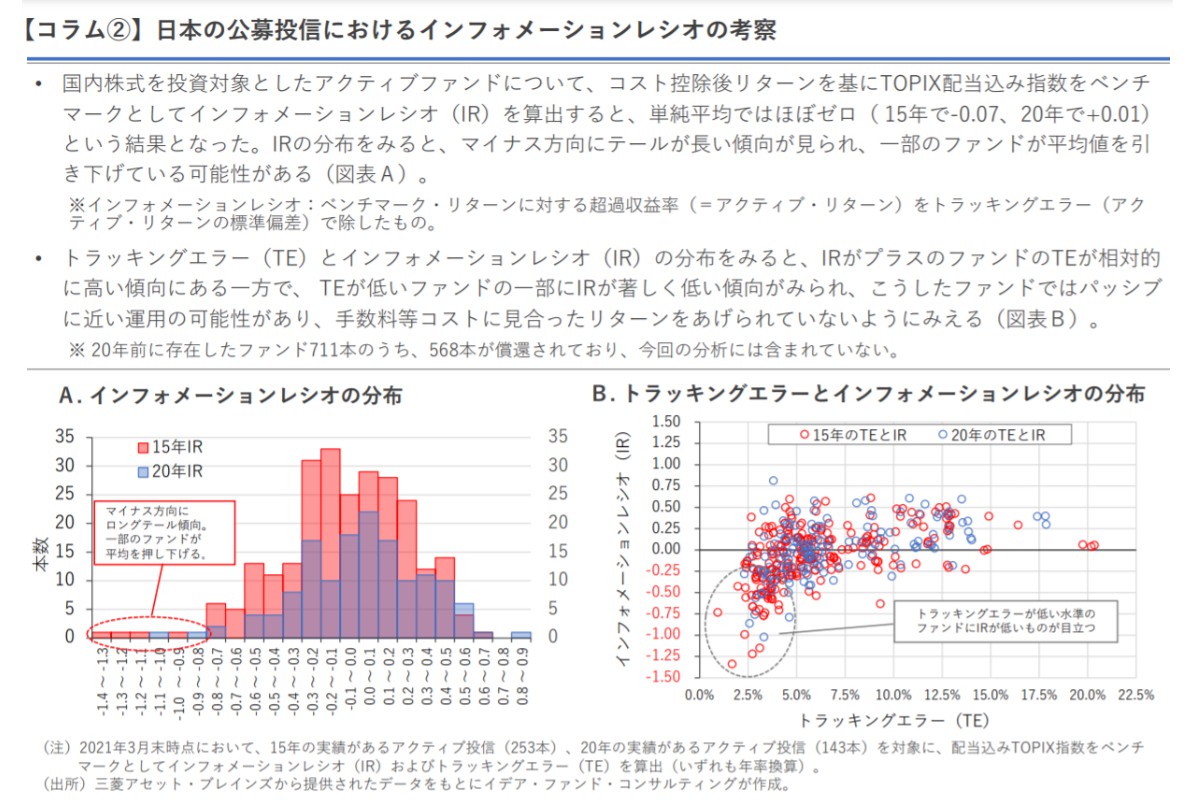

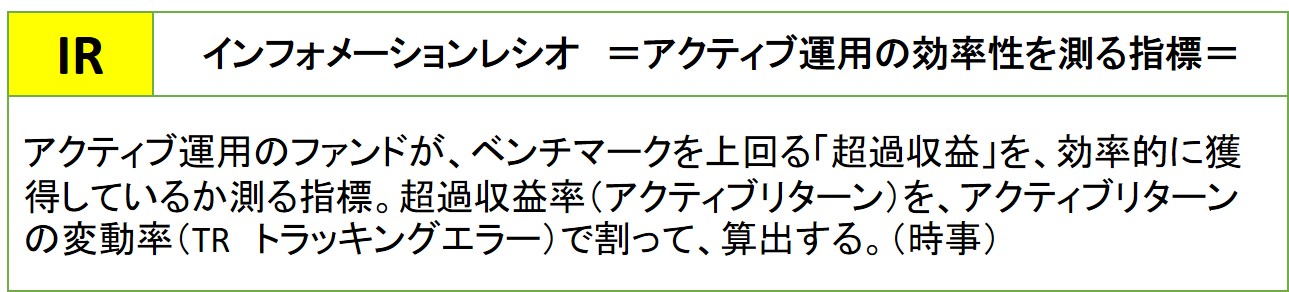

◆超過収益を効率的に獲得しているか=インフォメーションレシオ

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示) 国内株式を投資対象とするアクティブファンドについて、「TOPIX配当込み指数」をベンチマークとして、インフォメーションレシオ(IR)を算出した。

15年の運用実績があるアクティブファンド(253本)のIRの平均値は、マイナス0.07だった。20年の運用実績があるアクティブファンド(143本)のIRの平均値は、プラス0.01とほぼゼロだった。分布状況を見ると、IRがプラスのファンドがある一方で、マイナスの方向に長く尾を引くかたちで広がっており、一部のファンドが全体の平均値を引き下げている可能性がある。

「トラッキングエラー(TE)が低いファンド」は、パッシブに近い運用の可能性があり、手数料等コストに見合ったリターンを上げていないように見える。

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

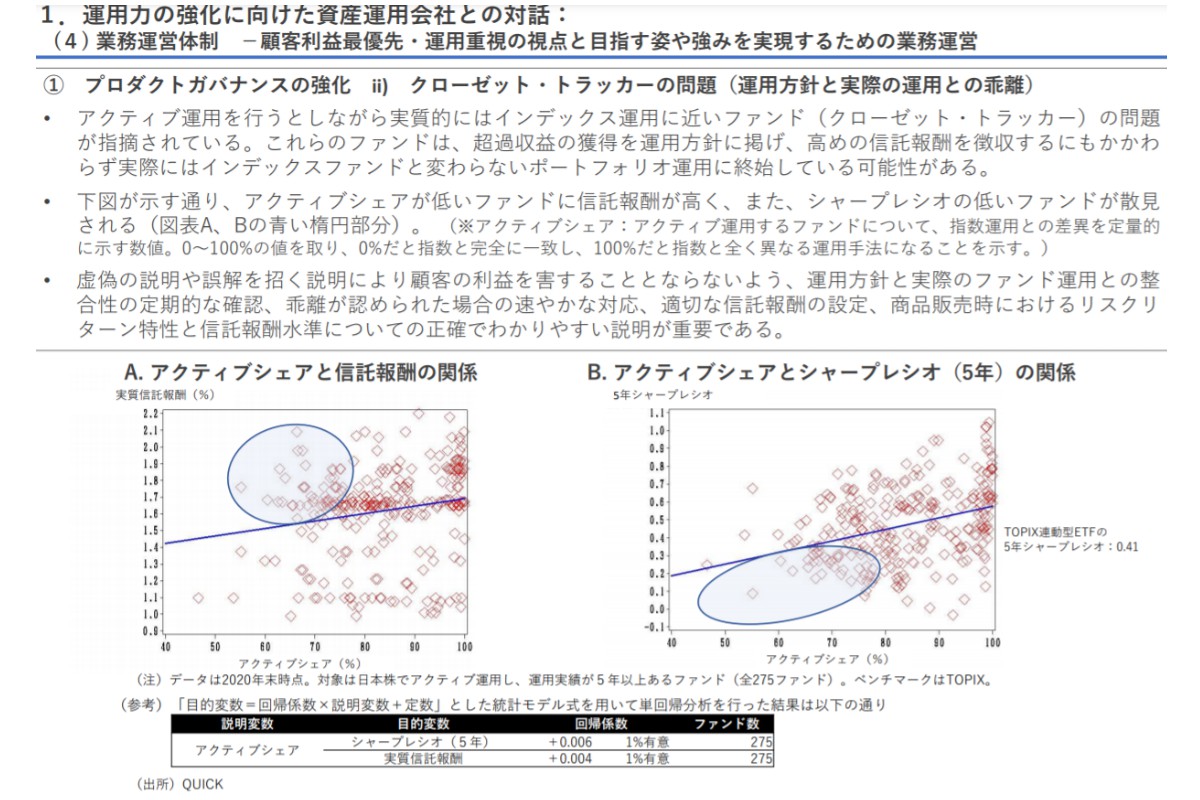

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)◆アクティブのはずなのに=運用方針と現状の乖離=

アクティブシエア(AS)を見ると、運用方針としてアクティブ運用を掲げているのに、実態はインデックス運用に近いファンドが存在する。ASの低いファンドの中には、信託報酬が高いものや、シャープレシオが低いものが見られる。海外では、こうしたファンドを「クローゼット・トラッカー」と呼んで、課題に挙げている。

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示) (金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

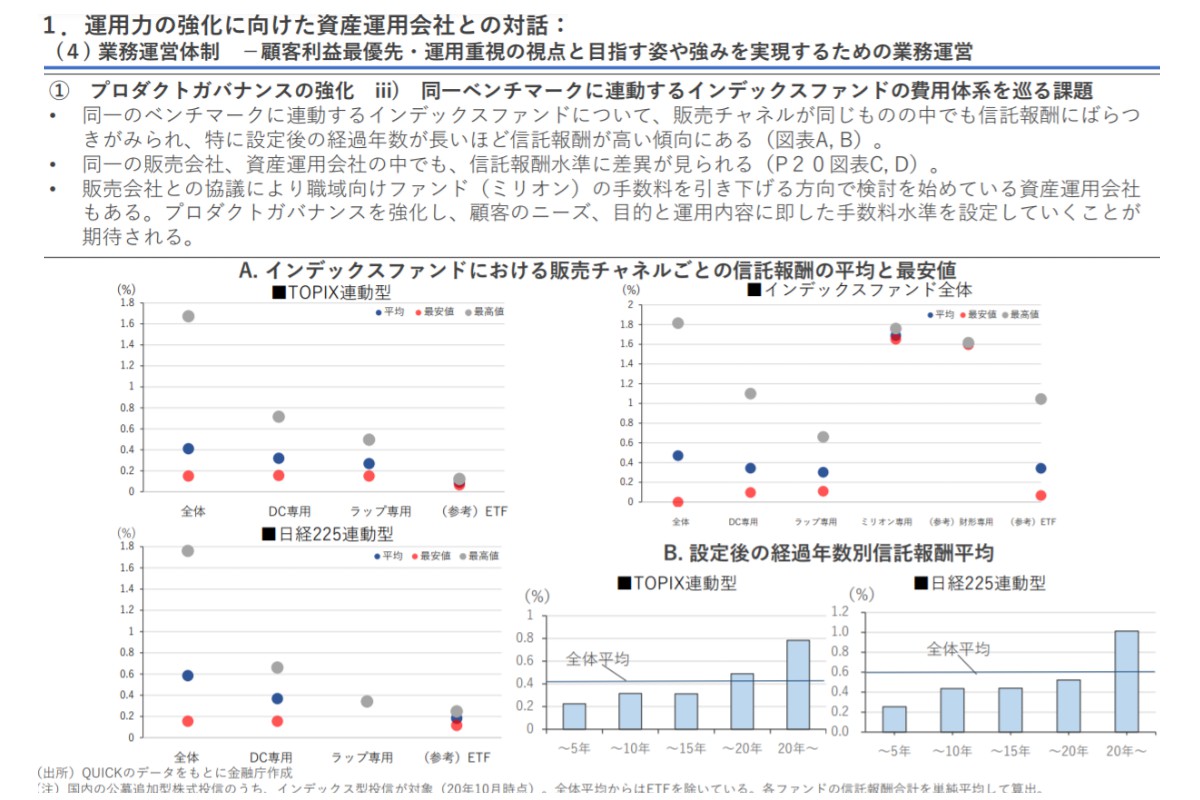

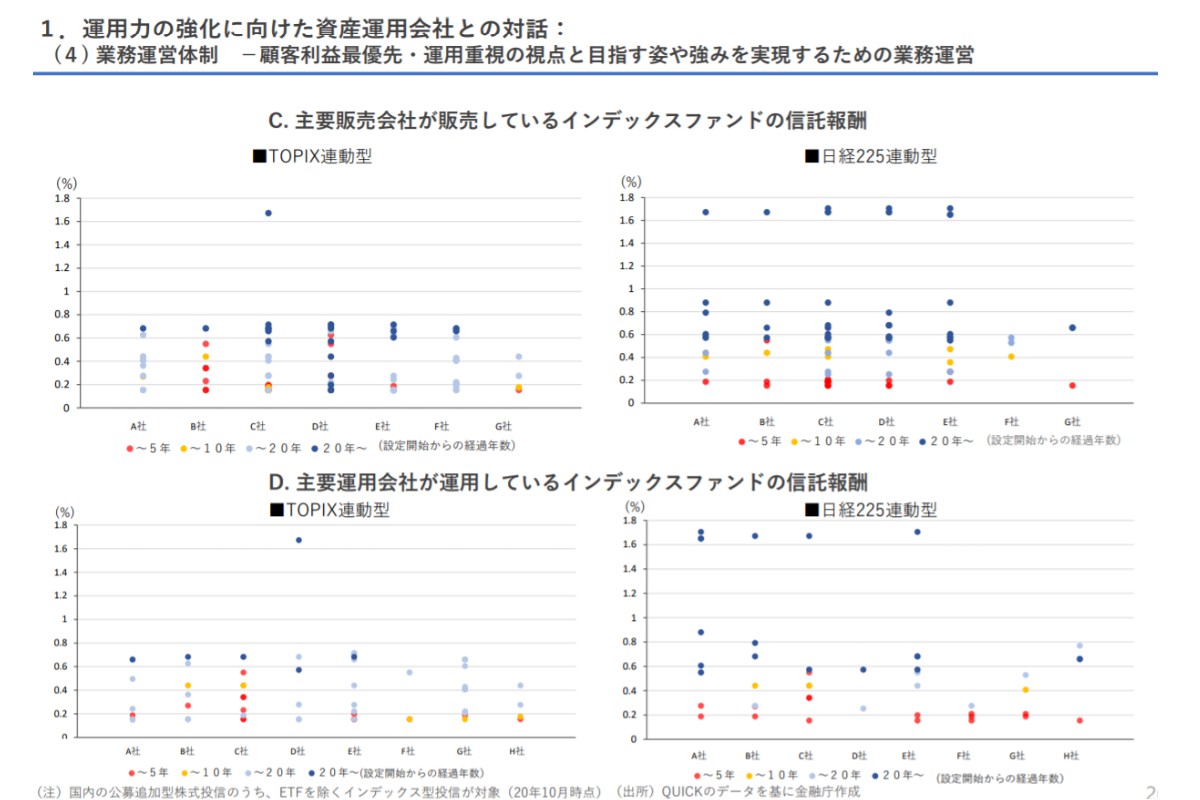

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)◆同じ運用なのに託報酬が違う=インデックスファンドの「一物多価」問題

同一ベンチマークに連動するインデックスファンドについて、同一の販売条件なのに信託報酬が異なる「一物多価」の状態が存在する。設定後の経過年数が長いファンドほど信託報酬が高い傾向にある。

例えば、ネット販売と、窓口で販売員が商品内容を説明する対面販売では、それぞれに顧客に提供するサービス内容が異なり、異なる販売チャネルでコスト構造が異なることはあるだろう。だが、同一チャネルでの異なる手数料という、そうではないケースも存在する。

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

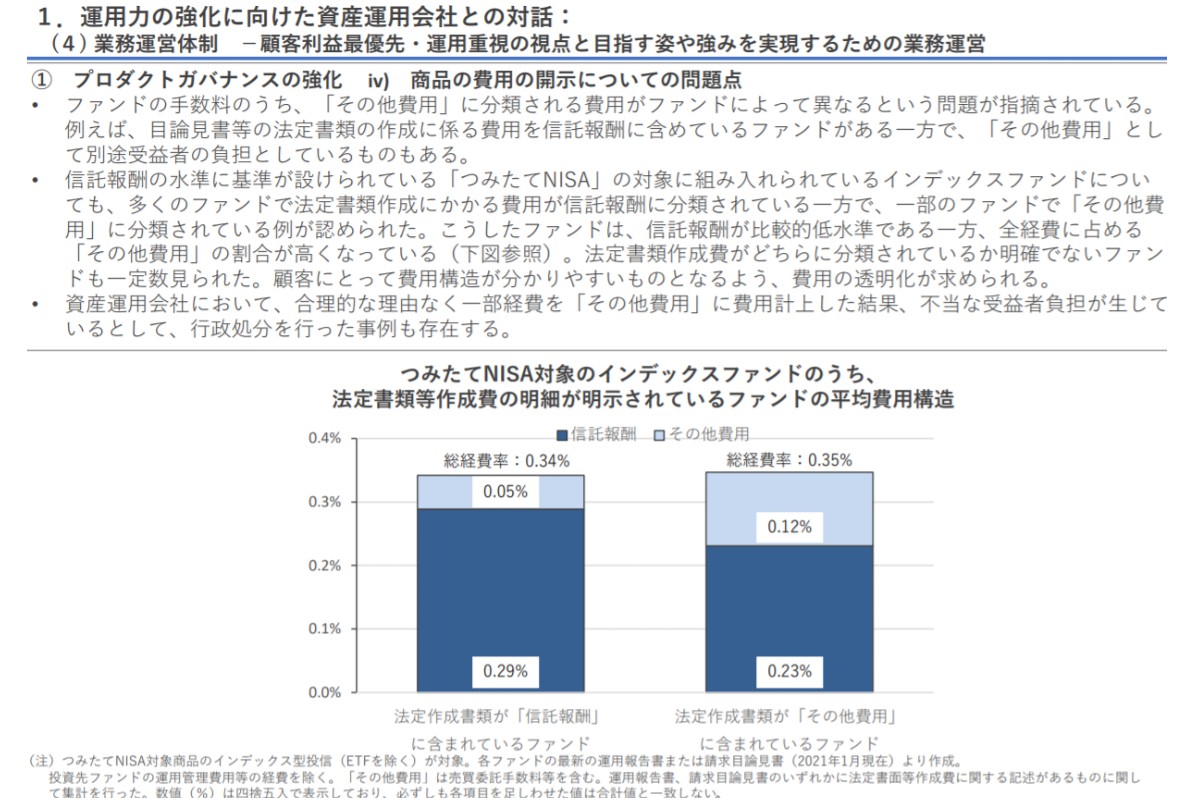

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)◆信託報酬のカバー範囲が不統一=目論見書作成費用

目論見書などの法定書類の作成費用の取り扱いが、運用会社によって異なり、①信託報酬に含める、 ②その他費用に計上する、という二つの取り扱いがある。投資家からすると、信託報酬を単純に比較できない。

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

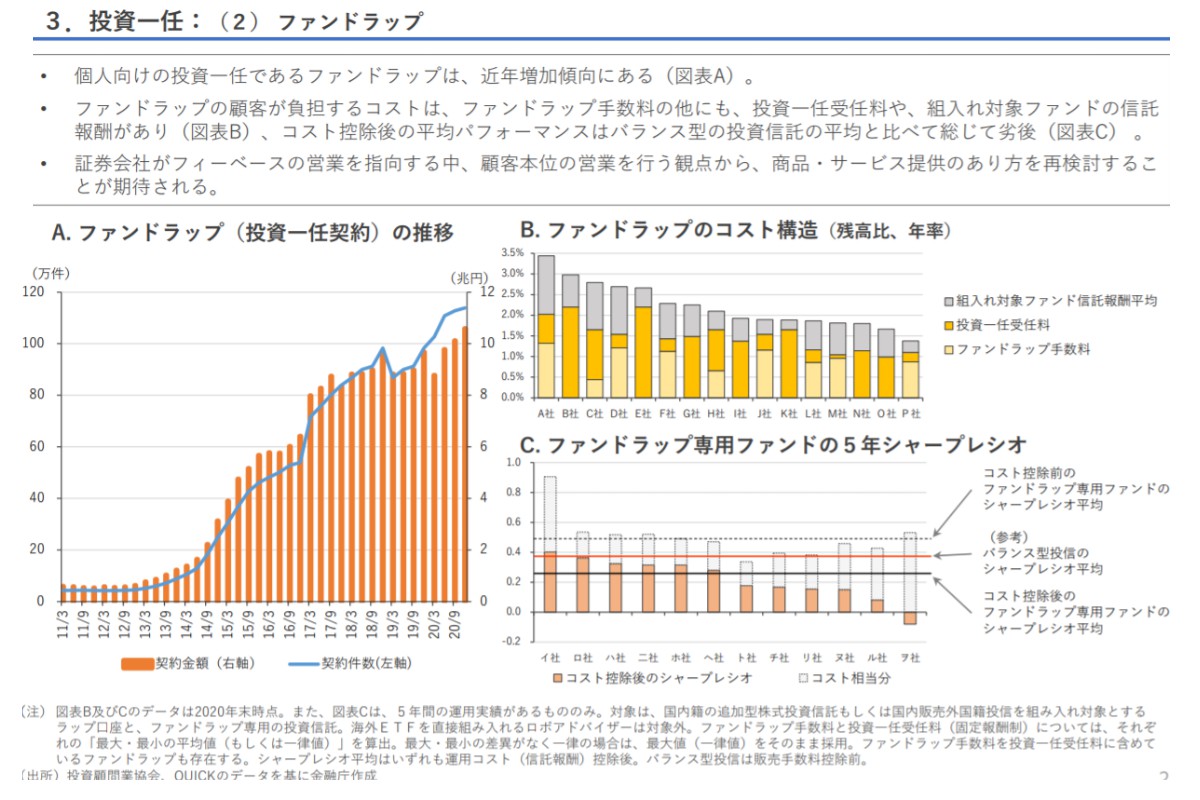

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)◆ファンドラップ=分かりにくい手数料

個人向けのファンドラップ(投資一任契約)の資産残高が増加している。ただ、手数料が比較しにくい点が課題だ。

「ファンドラップ手数料」「投資一任受任料」「組み入れ対象ファンドの信託報酬平均」の三つを加えると、年率3.5%から1%台のものまである。コスト控除後リターンのシャープレシオを見ると、バランスファンドの平均より劣るものがある。

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

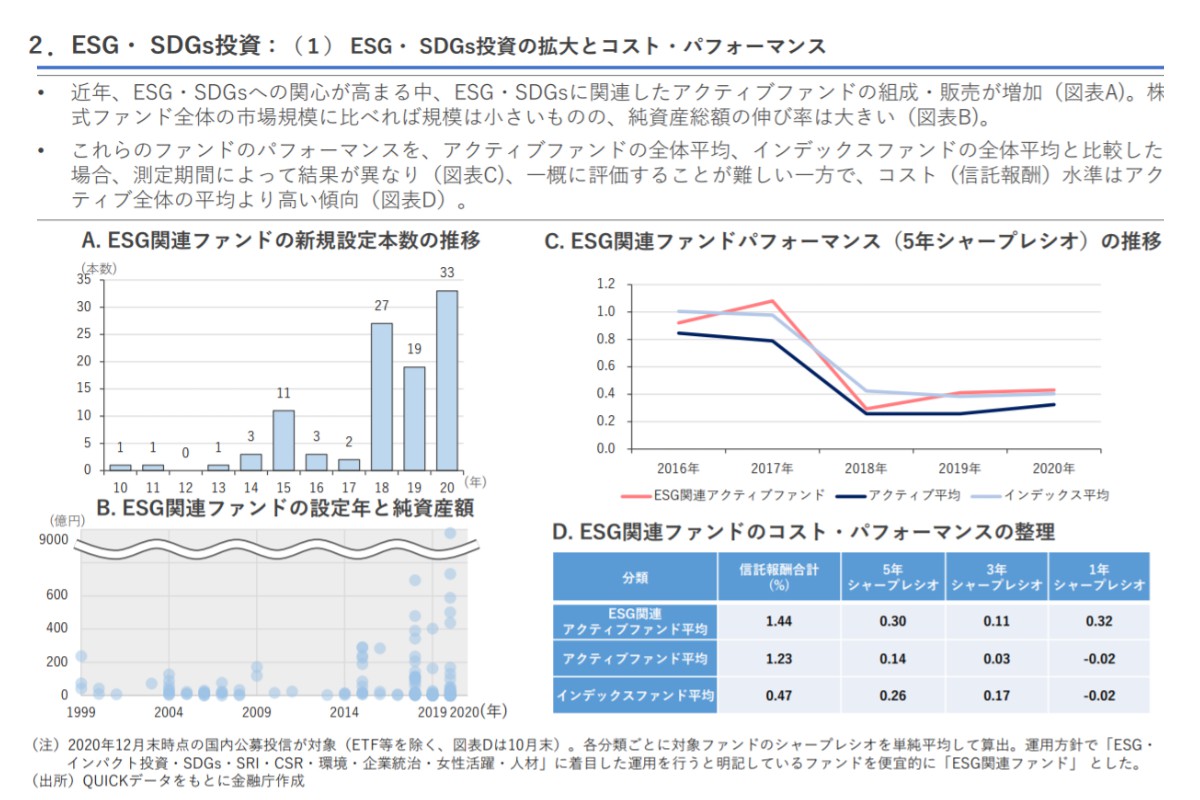

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)◆ESG・SDGs投資=コストとパフォーマンス

ESG(環境・社会・ガバナンス)やSDGs(持続可能な開発目標)に関連したアクティブファンドの新規設定が急増している。2020年は33本、今年(21年)は6月までの半年で36本と昨年を上回った。

こうしたファンドのパフォーマンスは、5年シャープレシオで、インデックスファンドの平均と拮抗している。信託報酬は、一般的なアクティブファンドの平均を上回り、インデックスファンドの3倍程度になっている。

ESGやSDGsへの貢献について、投資家に分かりやすく説明することが大切だ。金融庁は6月に「サステナブルファイナンス有識者会議報告書」を公表した。そこでも、ESGやSDGs関連投信の銘柄選定基準の開示など投資家保護の重要性を打ち出している。

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)

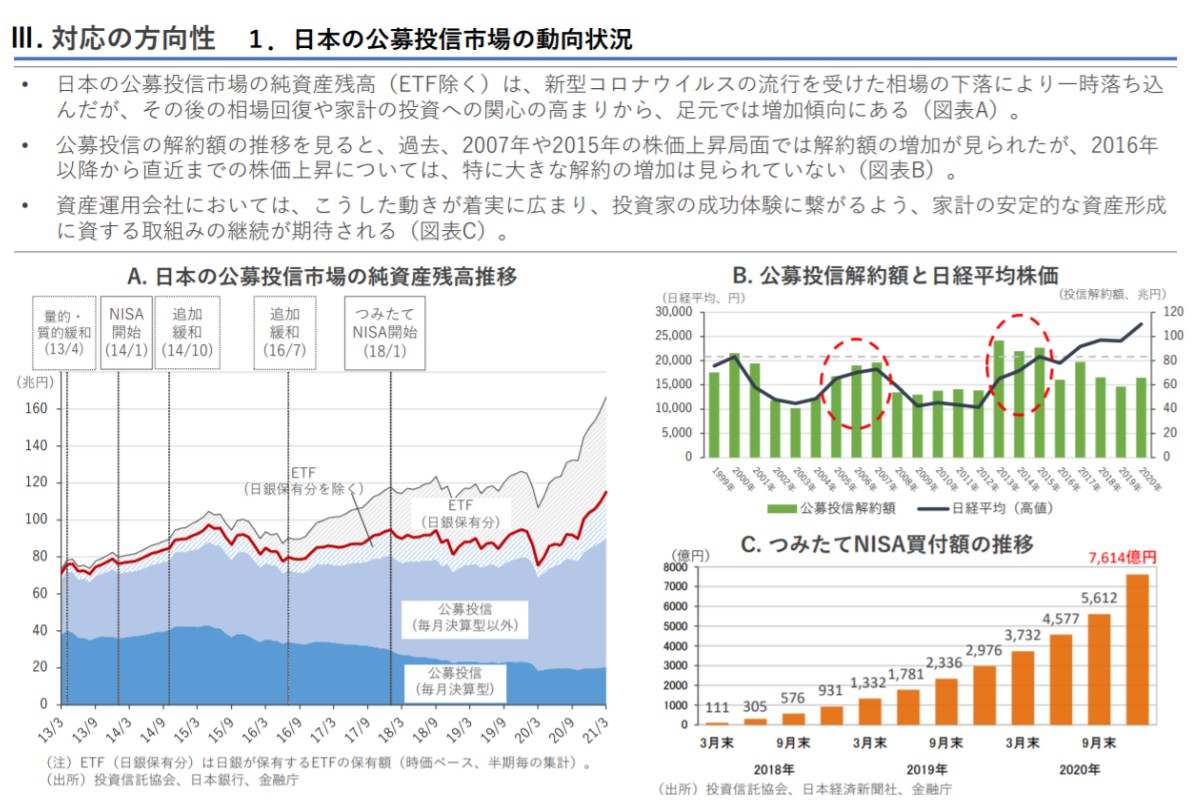

(金融庁 資産運用業高度化プログレスレポート2021より)(クリックで表示)◆投信市場の変化

投信はこれまで、日経平均株価が上昇すると解約が増える傾向がみられた。しかし、足元では株価が上昇しても売りが増えない状況が確認されている。

また、「つみたてNISA(少額投資非課税制度)」の買い付け額が、増加している。こうした動きが着実に広がることが期待される。

■金融庁「資産運用業高度化プログレスレポート2021」の公表について

https://www.fsa.go.jp/news/r2/sonota/20210625_2/20210625_2.html

■金融庁「サステナブルファイナンス有識者会議報告書」の公表について

https://www.fsa.go.jp/news/r2/singi/20210618-2.html

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)