ファンダメンタルズ分析で「隠れた成長銘柄」を発掘-フィデリティ投信の旗艦ファンド「テンバガー・ハンター」のポートフォリオ・マネージャーが来日

2025年07月01日 08時00分

(左から、サム・シャモビッツ氏とモーゲン・ペック氏)

(左から、サム・シャモビッツ氏とモーゲン・ペック氏) 株価が10倍になると期待される銘柄「テンバガー」を発掘する、フィデリティ投信の世界株ファンド「フィデリティ・世界割安成長株投信 愛称:テンバガー・ハンター」は、2020年3月の設定から5周年を迎えた。純資産総額は1.4兆円超に拡大した。

このファンドは、米国のフィデリティ・インベスメンツが1989年から運用する旗艦ファンド「フィデリティ・ロープライス・ストック・ファンド」(残高約4.1兆円、2024年8月末)と同じ戦略で、同じチームが運用している。徹底した企業のファンダメンタルズ分析を通じて、主に中小型銘柄の「隠れた成長企業」を発掘している。

日本では、同じ戦略・チームで「フィデリティ・日本割安成長株投信 愛称:テンバガー・ハンター・ジャパン」と「フィデリティ・欧州割安成長株投信 愛称:テンバガー・ハンター・ヨーロッパ」も設定され、残高を伸ばしている。

このほど来日したフィデリティ・インベスメンツのポートフォリオ・マネージャーのモーゲン・ペック氏とサム・シャモビッツ氏が、運用哲学や戦略、テンバガーを見つけるポイントを語った。主なやり取りは以下の通り。

◆高い適応力、回復力、持続力に注目

-不確実性が高まる中、運用戦略に変化はあるか

サム・シャモビッツ氏 徹底したファンダメンタルズ分析に基づく投資を実行しており、投資プロセスに変化はない。グローバルなリサーチチームと連携し、企業分析に基づいて、市場で過小評価されている割安銘柄を見極め、投資機会があるときに長期的な視点で投資する。

投資の中核にある考え方は「レジリエンス(回復力)のあるビジネスモデルに注目する」ということだ。利益の源泉となる「フリーキャッシュフローの強い創出力」と、魅力的な「持続的な成長力」を持っている。

こうした企業の株式を割安に買うことが、将来的な超過リターンにつながると考えている。市場で誤解されていたり、人気が無かったり、「価値があるのに、その価値が十分に認識されていない銘柄」を探していく。市場がその価値を認識した時に株価は上昇してくるので、そのタイミングで株式を売却し利益を実現する。

人気のテーマや、話題となっているだけの銘柄に投資することはない。むしろ株価が下落している時に購入する「逆張りの投資」を実行している。

われわれは常に、マクロ経済や地政学リスクを注視し、投資判断の際に必ず考慮しているので、市場環境によって投資プロセスを変更することはない。

われわれの投資哲学の中核には「世界は常に不確実で変化している」という認識がある。このため、企業を評価する際に重視するのは「耐久性と柔軟性を兼ね備えたビジネスモデル」「堅実な財務体質」「安定したキャッシュフローを生み出す力」「優秀な経営陣」などだ。こうした企業であれば、マーケットが荒れても、経済が不透明であっても、力強く、優れた経営判断を下すことができるだろう。

◆売られ過ぎ銘柄、出遅れ銘柄を探し出す

-市場が乱高下する局面での投資行動やリサーチ活動は

モーゲン・ペック氏 私たちの投資哲学は不変だが、マーケット状況によって投資機会が変化する。不確実性が高まると、株価が大きく下落する局面があるので、投資候補企業をまとめたウォッチリストに入っている銘柄を、割安な価格で買い進めている。

われわれは世界中に展開している独自のリサーチチームと常に連携しているが、こうした不透明な経済局面では、情報交流の頻度をさらに高め、より多くの投資アイデアを掘り下げている。

当社のリサーチチームは現在、関税が企業業績に与える影響をリアルタイムで予想し、「どの企業が不透明な経済環境にうまく適応できるか」を分析している。地理的にもセクター的にも幅広い銘柄を対象にして、投資機会を見つけている。

最近の例では、米国の関税政策の影響が過度に警戒された局面では、「シクリカル(景気敏感)銘柄」に注目した。市場が「関税の影響を大きく受けるだろう」と予想して、売られ過ぎたものがあったためだ。例えば、小売企業、自動車部品会社、産業機器企業などだ。

一方、貿易協議が進展し株価がリバウンドした局面では、質の高い成長企業なのに株価がなかなか上昇しない「高クオリティ銘柄」に注目した。例えば、食品サービス会社、ビールメーカー、包装メーカーなどだ。

◆アートとサイエンスで「テンバガー」を発掘

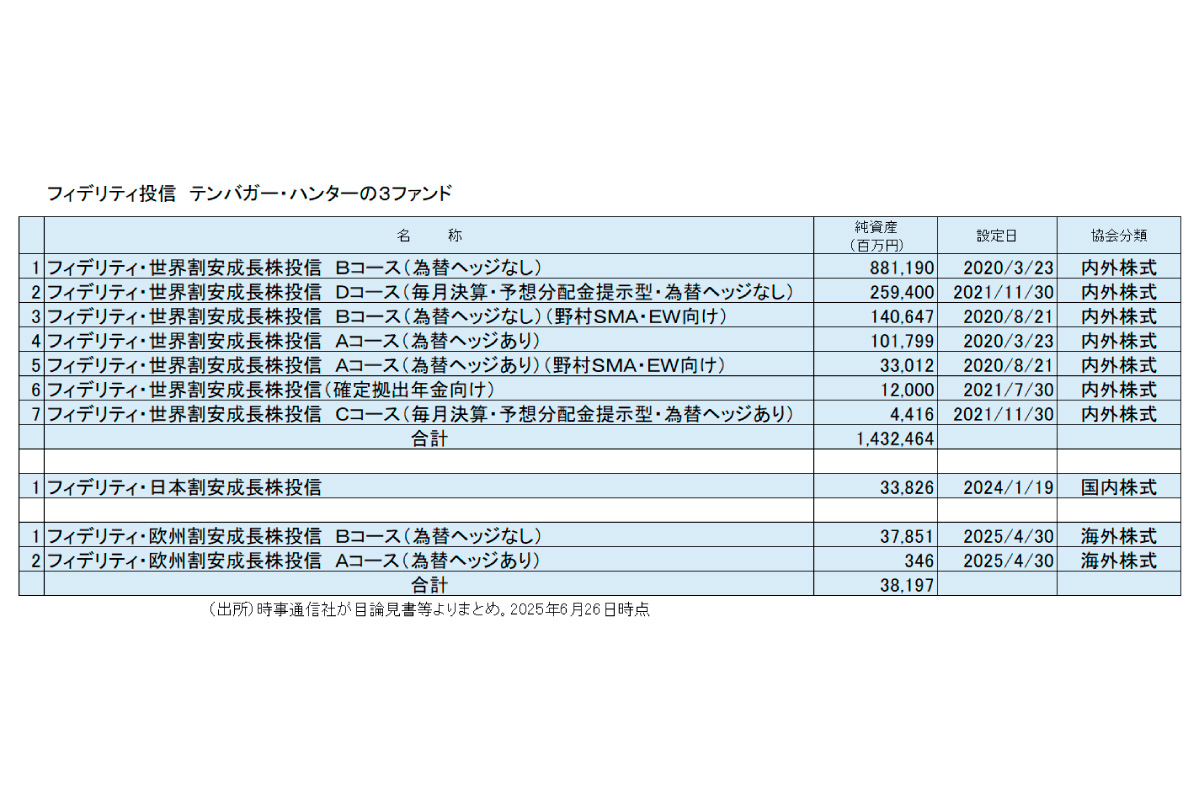

(出所)時事通信社が目論見書等よりまとめ。2025年6月26日時点(クリックで表示)

(出所)時事通信社が目論見書等よりまとめ。2025年6月26日時点(クリックで表示)

-テンバガー企業の見極め方は

サム・シャモビッツ氏 「柔軟性とレジリエンス(回復力)のある企業」を見つけるには、アート(芸術)とサイエンス(科学)の両面のプロセスが重要だ。

まず、サイエンスのプロセスだが、株価が10倍になると期待されるような「テンバガー銘柄」は、「長期にわたって高いリターンを生み出し、景気サイクルを通じて成長できるビジネス」で、「市場や競争環境、地政学リスクなどに耐えることができる柔軟性を持つこと」が大切だ。

具体的には(1)堅実なキャッシュフローの創出力がある (2)資本コストを上回る資本利益率を実現している (3)健全なバランスシートを持っている-企業だ。こうした企業を、データや統計分析の専門家であるクォンツ・アナリストが定量的にスクリーニングして、抽出する。

このため、私たちのファンドでは、急に業績を伸ばしたテクノロジー企業やバイオテック銘柄は、投資の対象外だ。

次にアートのプロセスだが、経営陣や業界関係者と時間をかけて対話し、(A)経営陣の戦略や実績 (B)差別化された独自のビジネスモデル (C)企業文化-をチェックしている。

対話を通じて「過去の優れた実績が今後も再現できるか」「経営判断の質は高いか」「経営陣と株主の利害は一致しているか」「競争環境や市場構造はどう変化していくか」などを深掘りする。特に、経営陣については「厳しい経営環境を活用できるような経営判断ができる実力があるかどうか」に注目している。

◆他のリサーチチームとの協力が、競争力の源泉

-調査面の強みは

モーゲン・ペック氏 例えば、債券や不動産など、他の資産クラスを調査するチームとのコラボレーションが、競争力の源泉になっている。

関税問題で景気後退懸念が強まった局面では、ハイイールド債券のリサーチチームとの連携がうまく機能した。市場全体が混乱する中で、景気敏感銘柄や負債比率の高い銘柄が大きく値下がりしたが、こうした銘柄の中には、財務的に大きな問題が無いものも含まれていた。

「正当な理由による値下がりか」、「相場全体につられた値下がりか」を見極める時に、ハイイールド債券チームのアナリストとの意見交換が役立った。「景気後退のストレスに企業がどの程度耐えられるか」を評価することで、「価値があるのに割安になっている銘柄」を的確かつ慎重に見極めることが可能になった。

◆欧州株や日本株に魅力的な投資機会

-地域的な組入れ状況は

モーゲン・ペック氏 現在の市場のバリュエーションを見ると、欧州と日本に魅力的な投資機会があると見ている。欧州や日本の株式も上昇しているが、上昇の出発点が低かったので、現在でも株価は割安な水準にある。世界中の企業に目を向けながら、割安で成長性の高い企業を選別していく。

◆「価値ある企業」をリサーチし、投資する

-アクティブファンドの魅力は

モーゲン・ペック氏 例えばインデックスに連動するファンドに投資をすると、インデックスに組み入れられた全ての銘柄に投資することになる。中には「質が高くない企業」「経営陣が優秀でない企業」「資本政策が良くない企業」もあるだろう。

アクティブ運用であれば、「質が高くない企業」を避けて、「有望な企業」だけに投資することができる。特に中小型株については、リサーチが、証券会社等のセルサイドも、運用会社等のバイサイドも徹底しておらず、情報の開示もしっかりしていないことから、マーケットに非効率性が存在する。

小型株までカバーして、優秀な企業を洗い出すには、非常に大規模なリソースとスキルを持った運用体制が必要だ。フィデリティ・インベスメンツであれば、優秀な運用チームとアナリストが連携して、優れた銘柄だけをファンドに組み入れることができるだろう。

◆景気サイクルを超えて長期保有し、複利効果で資産形成

-日本の投資家にアドバイスは

モーゲン・ペック氏 アクティブファンドを長期に保有することで、複利の効果を活用して、資産形成することができる。個人投資家が自分で株式に投資しようとすると、感情に振り回されてしまうことが懸念される。「何か好材料が出た時に割高な水準で株式を購入し、悪い材料が出ると株価が下がった局面で売ってしまう」というように、売買タイミングを間違ってしまう傾向がある。優良な企業は景気サイクルを超えてその価値が実現されるので、長期保有することが重要だ。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)