拡大するNISA、動き始める「成長と分配の好循環」=「資産形成白書2025」-大和アセットの長野氏に聞く

2025年04月04日 08時00分

大和アセットマネジメントは、資産運用立国の実現に向けた“今”を読み解く資料集「資産形成白書2025」をまとめた。家計の資産形成に関する足元の状況、長期的な変化などを、さまざまな角度から分析している。白書を作成した大和アセットマネジメント 資産運用普及センターの長野吉納センター長に話を聞いた。

-白書を作成した狙いは

長野センター長 家計の資産形成については、例えば、日銀の資金循環統計を見ることで、四半期ごとに金融資産の増減を知ることができる。ただ、その内容について詳細な分析を目にする機会は少ないように感じていた。政府の統計や業界団体の調査など、データは豊富にあるので、それらを結び付けて、「家計の資産形成の環境を俯瞰する今までにない包括的は資料」を目指した。

◆NISAきっかけに広がる資産形成

-白書のポイントは

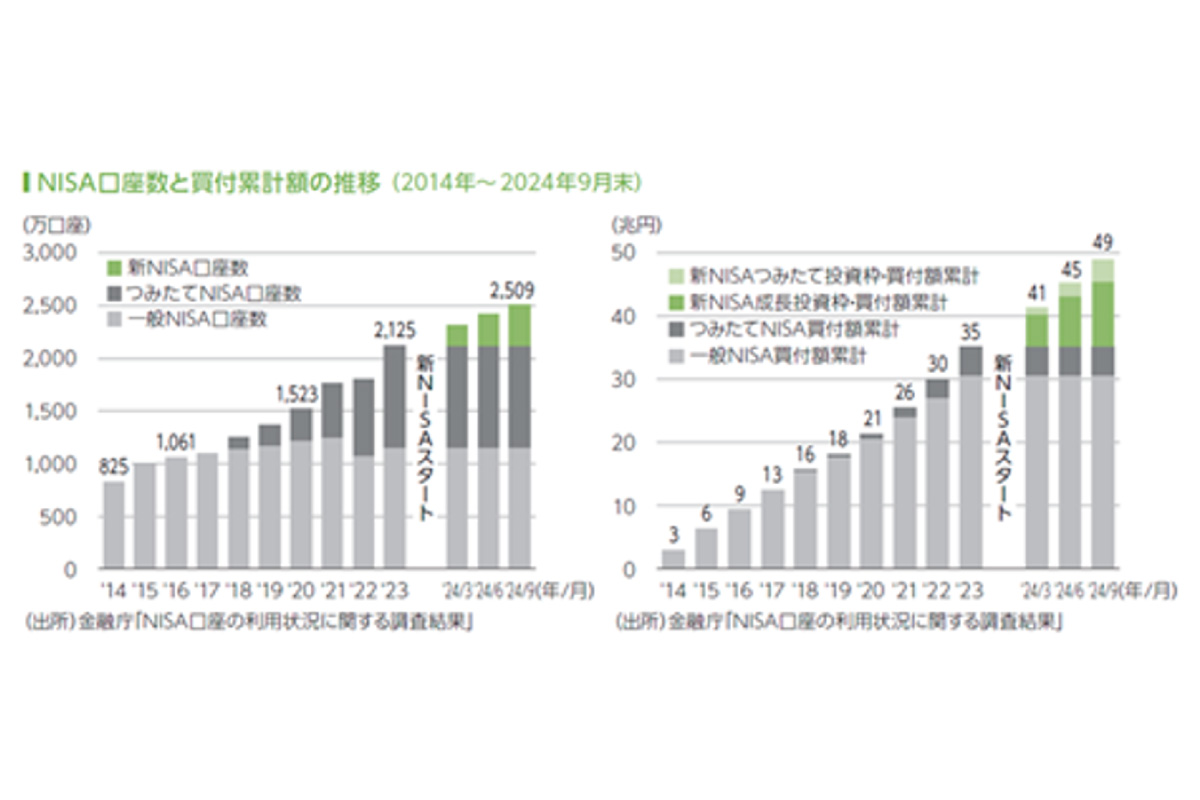

(出所)「資産形成白書2025」の10ページより(クリックで表示)

(出所)「資産形成白書2025」の10ページより(クリックで表示)長野センター長 全体を通じてのポイントは、「貯蓄から投資へ」が本当に動き始めたと言うことだ。昨年(2024年)は、1月に新NISA(少額投資非課税制度)がスタートした。第1章は、新NISAの現状を振り返った。

年代別に見ると、20~30代の若年層は、従来であれば、投資に関心はあってもお金に余裕があるわけではないので、投資に距離があった。しかし、NISAや積立投資を入り口にして、実際に投資をする段階にまで動き始めた。

8月に株式市場の急落局面があったが、NISAで利用されている投資信託の状況を見ても、大きく売られることはなかった。投資について「長期の目線で取り組む考え方が浸透してきた」という印象を持った。

マクロ経済の視点で見ると、NISAをきっかけとした長期投資の広がりよって、家計から企業に対してリスクマネーが供給され、企業にとっては成長を促す資金が調達しやすくなった。こうした資金によって企業が成長し収益が拡大すれば、投資家にリターンが還元され、働く人たちの所得も伸びる。そのことが、さらなる消費や投資を生み出し、日本経済が拡大していく。インベストメント・チェーンによる「成長と分配の好循環」が動き出そうとしている。

◆定着するインフレ、重要性増す資産形成

一方、家計が直面する環境を見ると、消費者物価指数が前年同期比2%以上の上昇を続けるなどインフレが定着しようとしている。ただ、定期預金では、こうしたインフレから資産を保全することは困難だ。1980年代までのような高金利には戻らないことが想定されるので、「投資」を考えることの重要性が増している。

◆日米の家計資産の格差、アベノミクス以降に拡大

-第2章のポイントは

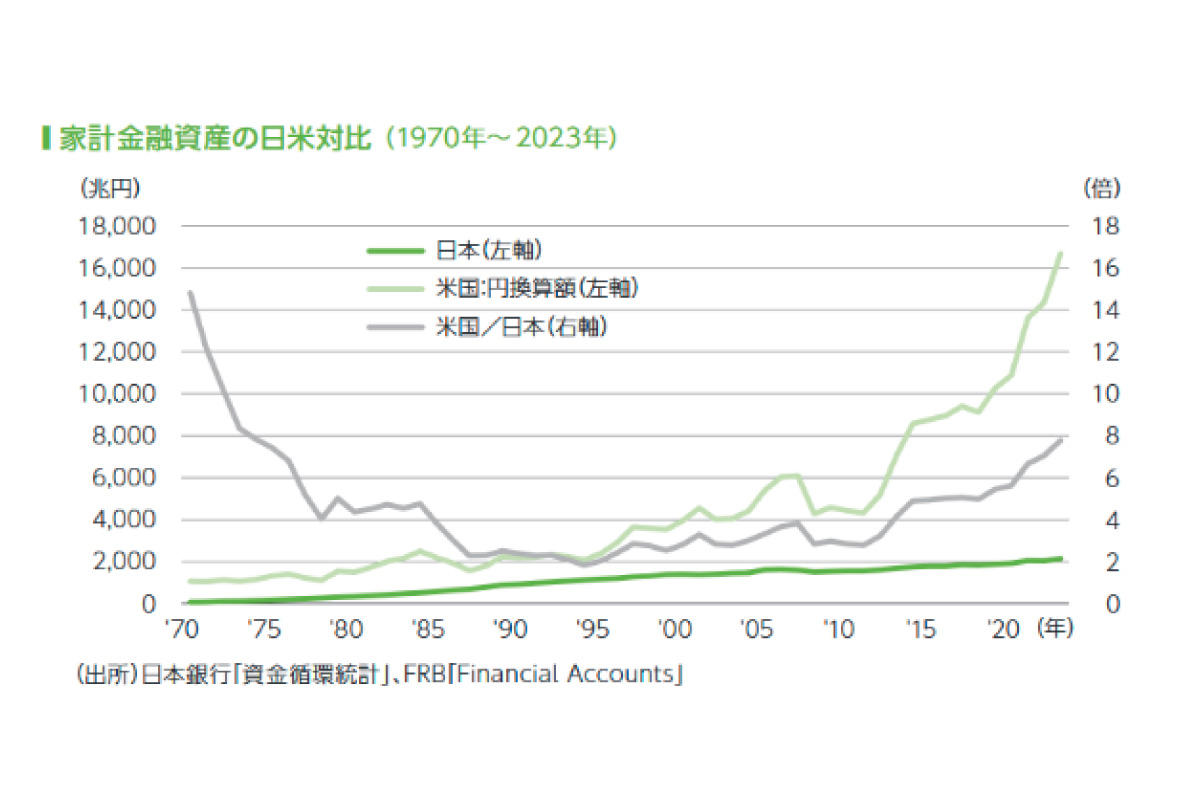

(出所)「資産形成白書2025」の20ページより(クリックで表示)

(出所)「資産形成白書2025」の20ページより(クリックで表示)長野センター長 第2章では、家計資産の状況を長い目で見た。特に注目されるのは、バブル崩壊後の「失われた20年」よりもアベノミクス以降の時期において日米の家計金融資産の格差が拡大していることだ。

1990年から2010年前後まで、日本に対する米国の家計金融資産は2~4倍程度で推移していた。しかし、2010年代以降、日米の株価が上昇を始める中で、日本は家計資産に占めるリスク性資産の割合が低かったために、米国のように金融資産が増えなかった。

◆不動産を含めてもリスク資産の割合が低い

なぜ、日本の家計資産に占めるリスク性資産の割合は低いのだろうか。バブル期までは、日本は地価が上昇しているので、不動産を含めて家計資産を考えれば、株式や投信が少なくても合理的だという議論があった。

ただ、バブル崩壊以降は、地価が下落する中で、不動産を含めても家計資産に占めるリスク性資産の割合は低下した。リスク性資産を適切に保有するために、株式や投資の割合を一定程度は増やすことが適切と言えるだろう。

◆高齢者に偏在する財産、現役世代に循環する方策が必要に

次に年齢層別に金融資産の蓄積状況を見ると、金融資産が高齢者に偏在していることが分かる。若い頃からの蓄積に加え、高齢になっても働く人が増えたことや、長寿化する中で高齢者間での相続が増加していることが、主な要因だ。

高齢者が十分な資産を保有することは長寿化に備えるために必要なことだが、高齢者はリスク資産に若年層ほどには投資できないので、日本全体で考えると企業の成長資金に循環させる家計資産の流れが限られてしまう。

このため、こうした金融資産を、現役世代や若年層へシフトさせる方策が必要だろう。例えば、祖父母から孫へ教育資金の援助をしやすくしたり、生前贈与を使いやすくしたりするなど、さまざまな施策が考えられるだろう。

◆積立投資で「土台となる資産」を作る

-第3章のポイントは

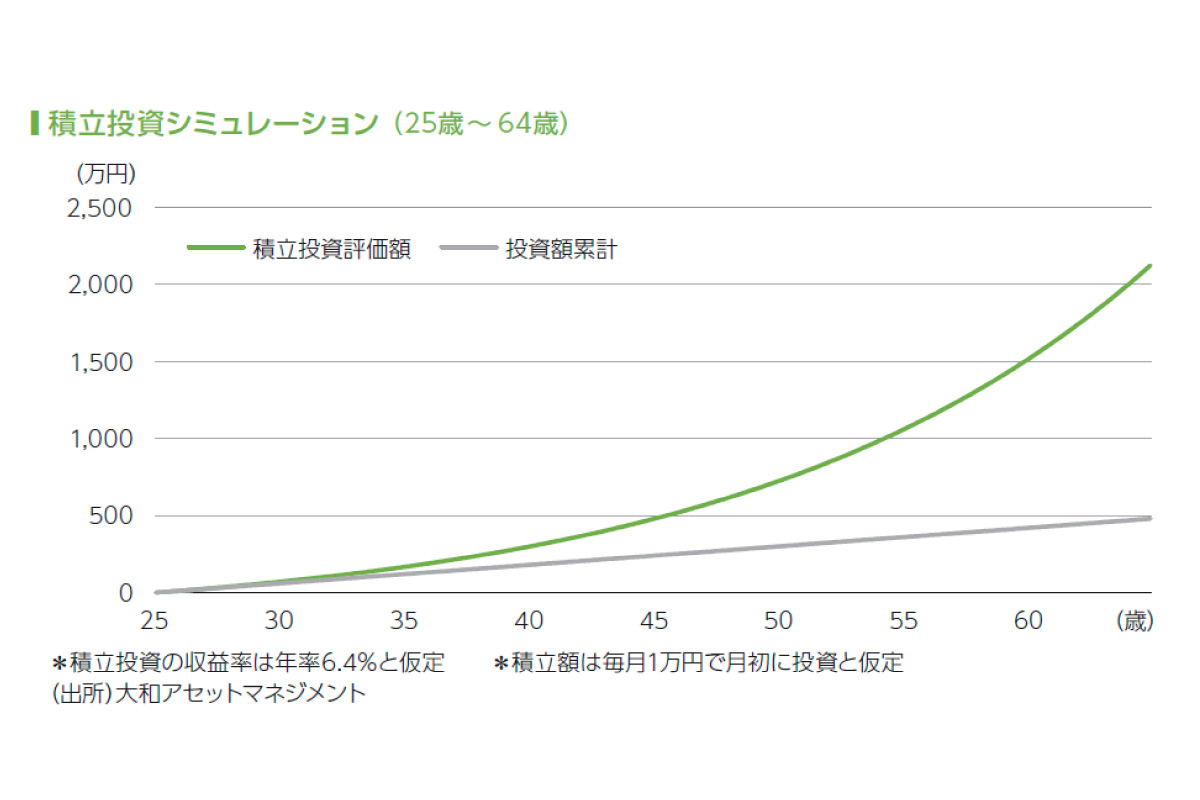

(出所)「資産形成白書2025」の33ページより(クリックで表示)

(出所)「資産形成白書2025」の33ページより(クリックで表示)長野センター長 2019年に発表された金融庁の報告書をきっかけに、「老後2000万円問題」というキーワードが広く用いられるようになり、老後資金の不足に対する危機感が高まった。

資産形成を考える際に、「まずはライフプランを立てましょう」という話になるが、将来設計を立てることはなかなか難しく、資産形成に踏み出せないという人が多く見られる。これでは本末転倒だ。

ライフプランニングの重要性はいうまでもないが、それがハードルになるのであれば、「少額で良いので、とにかく積立投資を始め、『老後資金の土台となる資産』を作りましょう」と呼び掛けている。

例えば、25歳から64歳までの40年間、毎月1万円を株式で積立投資して、GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオの国内株と外国株の想定利回りの平均値(年率6.4%)で運用できたとすると、65歳を迎える時に積立投資の評価

額は2000万円を超えている。

◆退職後も運用を継続し、「長生きリスク」に備える

65歳までに「土台となる資産」ができたら、次に考えることは「長生きリスクに備える」ことだ。男性では4人に1人が90歳まで、女性では4人1人が95歳まで生きる長寿社会なので、こうした年齢までの資産活用のイメージを持っておくことが必要だろう。

65歳でリタイアしても、すぐに投資を止めるのではなく、一定程度、リスク資産を保有し続けることで、長生きリスクに備えることが大切だと考える。

このほか、長生きリスクに備える方法として、「公的年金の繰下げ受給」が考えられるだろう。公的年金は終身であり、受給開始年齢を遅らせると、給付額が増額される仕組みになっている。

◆情報発信サイトを開設=「未来を見上げた、その先に。」

-今後の金融経済教育の取り組みは

長野センター長 資産運用普及センターは、「金融経済教育」と「家計や個人の資産形成に関する調査・分析業務」を活動の2本柱にしている。

資産形成白書の発行と同時に、資産運用普及センターのWebサイトを開設した。「未来を見上げた、その先に。」をキャッチコピーに、一人ひとりのファイナンシャル・ウェルビーイングの実現に向けて、金融リテラシーの向上に資する情報を配信していく方針だ。

例えば、金融経済教育に使用するテキストをPDFで掲載した。金融リテラシー・マップに則った形で、広く金融経済教育に関する内容をまとめている。さらに、NISAや個人型確定拠出年金(iDeCo、イデコ)の活用方法なども追加していきたい。

また、学校等での出張授業に加え、金融教育を実施する先生方に、金融経済教育に親しんでもらうような機会を増やしていきたいと考えている。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)