インフレをどう見るか=米CPIは12年ぶりの上昇率-ピクテ投信の松元氏に聞く

2021年06月08日 15時30分

米労働省が5月12日に発表した4月の米消費者物価指数(CPI)は前年同月比4.2%上昇し、2008年9月以来12年7カ月ぶりの大幅な伸び率になった。新型コロナのワクチン接種の進展で、経済活動が再開したことが主な要因。一方、日本の動向を見ると、総務省が5月21日に発表した4月の消費者物価指数は、同0.1%下落し、9カ月連続のマイナスだった。ピクテ投信投資顧問の松元浩グローバル資産運用部長に、世界経済とインフレについて聞いた。

-米国景気の現状は。

松元氏 ピクテは、今年度の米国の実質GDP成長率を7.0%と予想している。新型コロナが沈静化し、個人消費や住宅などの民間投資が拡大するためだ。

4月のCPI上昇について、米国の中央銀行である連邦準備制度理事会(FRB)は「一時的なものだ」とコメントしている。ピクテも、米国の物価動向について、「継続的な上昇に至っていないのではないか」と考えている。

その理由として、4月の米CPIは、例えばホテルの宿泊費や航空運賃など「コロナ敏感項目」の上昇が大きく寄与しており、それ以外の項目はそれほど強く上昇していないからだ。サービス消費などはまだ回復しておらず、全面的な広がりを見せる段階ではない。

-今後の見通しは。

松元氏 現在の米国の金融政策は非常に緩和的だ。経済活動が再開する中で、この状況を続けることが、妥当でなくなっていることも事実だ。

過去の事例を振り返ると、2008年のリーマン・ショックからの回復過程で、当時のバーナンキFRB議長がテーパリング(量的金融緩和の縮小)に言及したのは2013年5月だったが、本格的に金融引き締めを実施したのは2015年以降だった。

今回の局面でも、8月26日からワイオミング州ジャクソンホールで開催される金融・経済シンポジウムや、9月の連邦公開市場委員会(FOMC)で、テーパリングの議論が始まることは十分に想定している。イエレン米財務長官も、6月5日の先進7カ国(G7)財務相会議後の記者会見で、緩やかな金利上昇を容認するような発言を行っている。ただ、FRBが実際にアクションを起こすのは、来年以降だろうと考えている。

-株式市場への影響は。

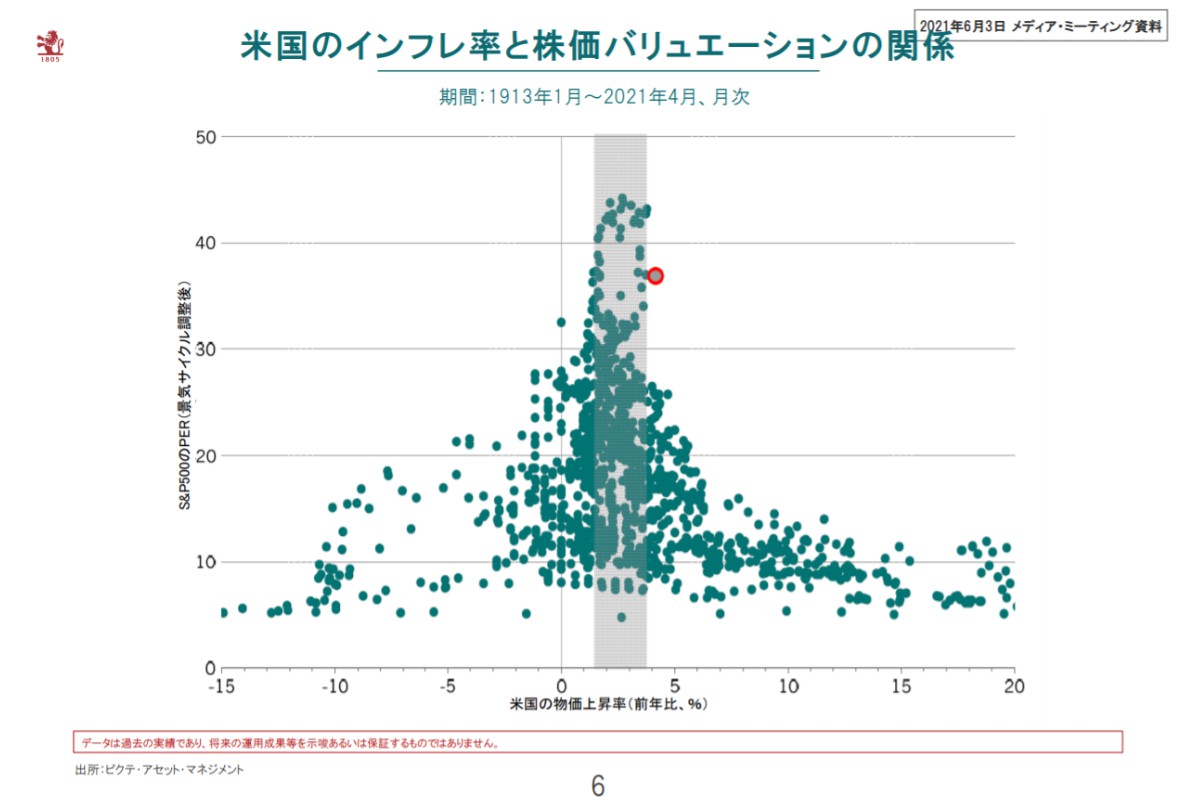

図1:米国のインフレ率と株価バリュエーションの関係(クリックで表示)

図1:米国のインフレ率と株価バリュエーションの関係(クリックで表示)松元氏 過去のデータで、物価上昇率と株価収益率(PER、株価の割安・割高を判断する指標)の関係を見ると、物価上昇率が1%~3%半ばまでは、PERが伸びやすいことが分かる。ただ、物価が4%を超えると、PERは縮小していく傾向にある(図1)。

物価が上昇すると、原材料の調達コストが上昇する。それを十分に販売価格に転嫁できなければ、企業業績が圧縮されてしまうからだ。米国の4月のCPI上昇率は4.2%だった。これが「一時的」なものであれば、株価は持ちこたえるだろうが、持続的な物価上昇につながればPERは縮小圧力を受けざるを得ないだろう。

-景気サイクルと市場へのインパクトは。

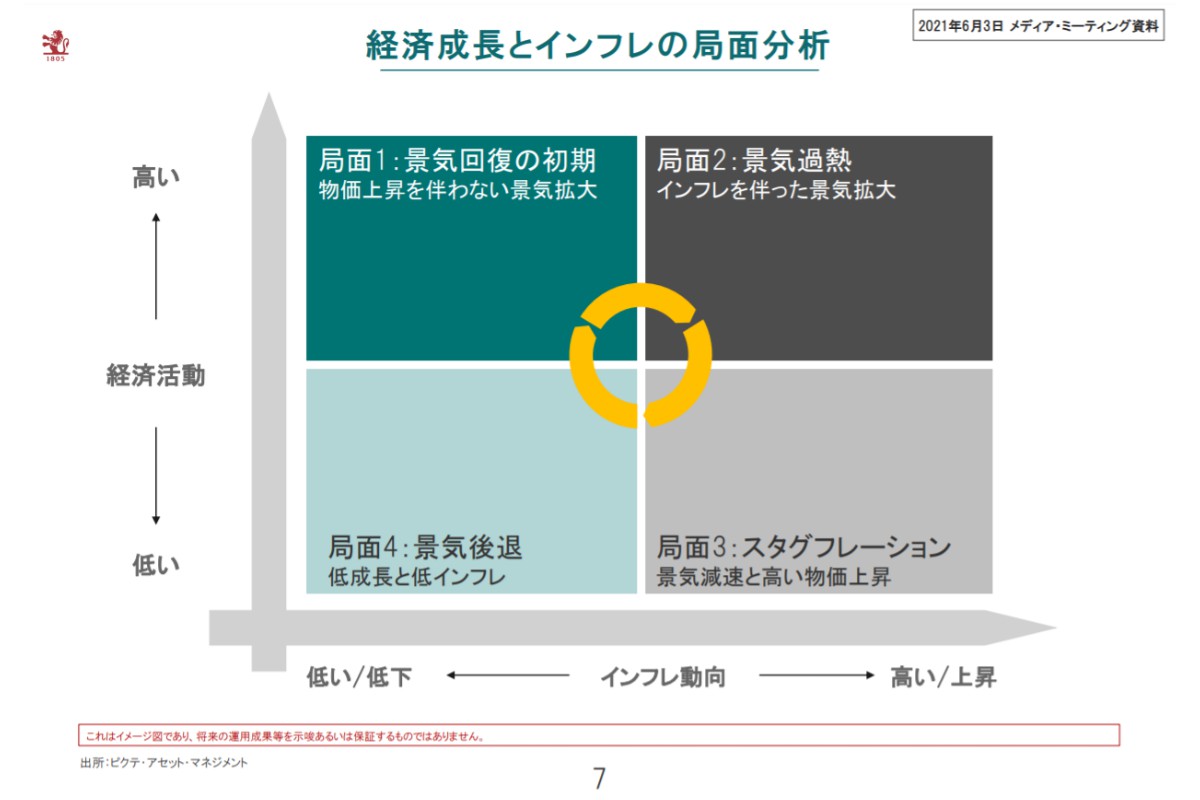

図2:経済成長とインフレの局面分析(クリックで表示)

図2:経済成長とインフレの局面分析(クリックで表示)松元氏 ピクテは現在の米国経済の状況を「インフレを伴った景気拡大」の段階にあると考えている。この先、いずれかの段階で、中央銀行が金融の引き締めに動いたり、物価上昇が強すぎて企業業績が悪化したりすると、次の局面として「景気減速と物価高止まり」という段階に至るだろう(図2)。

過去のデータで主要資産のパフォーマンスを見ると、「インフレを伴った景気拡大」から「景気減速と物価高止まり」に変化する局面は、大きな相場の転換点になる可能性がある。それまで好調だった株式やハイイールド債などのパフォーマンスが低下し、インフレに強いとされる商品や金が上昇する段階に入っていくかもしれない。

投資家は、物価上昇に強い資産をポートフォリオに組み入れる準備を始めるべき時期に入ってきていると考えている。

-日本の物価に与える影響は。

松元氏 過去を振り返ると、日本のCPIが本格的に上昇したときは、輸入物価が先導する形で上昇している。

日銀は、2%の物価目標を掲げて、大規模な金融緩和を実施してきたが、現時点では達成できていない。ただ、今後については、国際商品市況の上昇により、(国民の購買力が低下するという)日本のリビング・スタンダードを引き下げるような形で、物価が上昇していく可能性がある。

-円相場への影響は。

松元氏 日本や米国を含めて、主要先進国はどこも金融緩和を行っている。また、膨大な公的債務を抱えている。各国とも同じ構造になっているので、基本的に為替相場が一方向に動くことはないだろうと見ている。一方、貨幣が多く供給され、各国の通貨価値が全体的に低下する中で、相対的に商品価格が上昇し、国民生活に影響を与える可能性があると見ている。(了)

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)