新NISA、商品選びのポイントは=アンケートは「バランスが良い」がトップ=フィデリティ投信の松本氏に聞く

2024年07月29日 08時00分

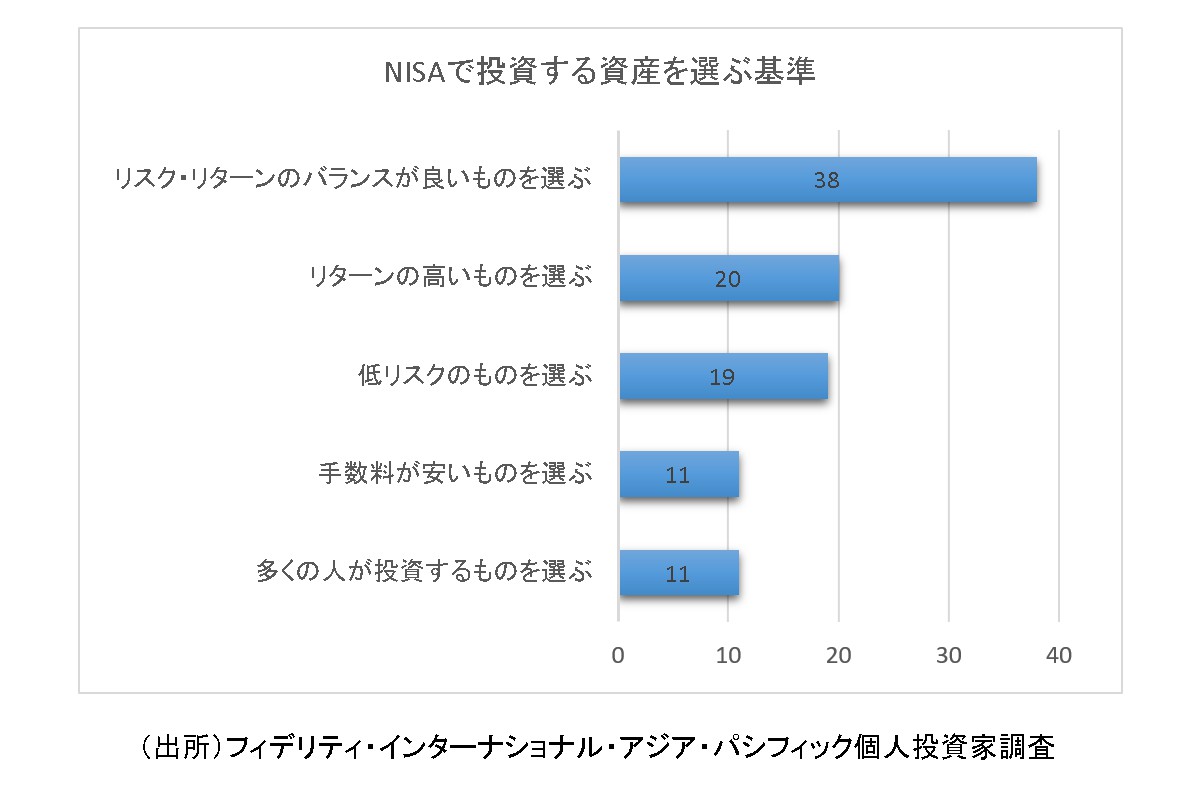

フィデリティ・インターナショナルが実施したアンケート調査で、日本の投資家に「少額投資非課税制度(NISA)で投資する商品を選ぶ基準」を尋ねたところ、「リスク・リターンのバランスが良いもの」が約4割を占めトップだった。フィデリティ投信 商品開発部長の松本学氏に、新NISAで投資する商品選びのポイントを聞いた。

◆ライフスタイルに合わせ、誰もが柔軟に利用できる

-新NISAの特徴は。

松本氏 NISAは、投資で得た値上がり益や普通分配金が非課税になる投資優遇制度だ。1月からスタートした新NISAは、非課税で投資できる枠が年間360万円(限度額1800万円)に大幅に拡大され、非課税保有期間も無期限になった。

この結果、生涯にわたって非課税枠を利用した資産運用が可能になり、リタイア後に向けた老後資金や、住宅購入費、教育資金などさまざまな目標に向けた資産運用に、新NISAを活用できる。

さらに、資金の取り崩しが中心となる高齢世代についても、新NISAを利用して効率的に運用・取り崩しを行うことで、資産寿命を延ばすことができる。ライフスタイルに合わせ、誰もが柔軟に利用できる制度に生まれ変わった。

◆投資家は「中庸な商品」を望む傾向

-アンケート結果の分析は。

(出所)フィデリティ・インターナショナル・アジア・パシフィック個人投資家調査(クリックで表示)

(出所)フィデリティ・インターナショナル・アジア・パシフィック個人投資家調査(クリックで表示)

松本氏 この調査は、フィデリティ・インターナショナルが5月に、アジア太平洋の六つの国・地域の約6500人の投資家に実施したもので、日本からは約1000人が回答した。

日本の投資家は「NISAで投資する商品を選ぶ基準」について、38%が「リスク・リターンのバランスが良いもの」と回答した。次いで、「リターンの高いもの」と「低リスクのもの」が、どちらも2割程度で並んだ。「手数料の安いもの」や「多くの人が投資するもの」は、いずれも11%にとどまった

私のこれまでの経験でも、お客さまに「どの程度のリスク・リターンで運用したいか」を尋ねると、過度なリスクを取らず、低リスクでもない、真ん中を選ぶ人が多かった。「中庸な運用をしたい」という感覚を持っている人が多いことを感じている。

ただ、実際に運用している商品を見せてもらうと、中庸なリスク・リターンの商品を望んでいるお客さまでも、ポートフォリオがそうでないケースがある。「リスク・リターンのバランスが良いもの」を選択するのは簡単ではないので、投資目的に合った商品を選択するため、専門家にアドバイスをもらうなどの工夫が必要だろう。

◆インデックス型、アクティブ型、それぞれにニーズ

-「手数料の安いもの」は1割程度にとどまった

松本氏 日本の公募株式投信(除くETF)について純資金流入額を見ると、新NISAがスタートした1月は、手数料の安いパッシブファンドが76%、アクティブファンドが24%だった。ただ、その後は、アクティブ型への純資金流入額が着実に増加し、アクティブ型の比率も6月は46%と大幅に増えてきている。

自分で投資商品を探して決断する人は、早く行動する傾向がある。こうした人たちが、新NISAのスタート直後に一斉に動いたことで、1月はパッシブファンドの残高が大きく伸びたようだ。その後は、銀行や証券会社の窓口で相談しながらNISAを利用する人が次第に増加し、アクティブの比率が高まってきたと見ている。

投資家全体を見ると、手数料を基準にパッシブファンドを選ぶ人だけでなく、銀行や証券化社の窓口で相談しながらアクティブファンドを購入する投資家も、相当数いらっしゃるのだと思う。

◆自分の運用目的に合ったファンドを選ぶ

-「リスク・リターンのバランスが良いもの」を選ぶポイントは

松本氏 一番大切なことは、「投資家それぞれの運用目的(ゴール)に適した商品」で運用することだ。相対的にハイリスク商品とか、低リスク商品とか、商品ごとのリスク水準ではなく、「自分の投資目的と比べてリスク・リターンのバランスが良いかどうか」を考えることが重要だ。

例えば、必要になる時期や金額がはっきりしている「教育資金」について、価格変動の大きい資産配分で運用することは望ましくないだろう。一方、老後資金であれば、若い人ほど高いリスクを取ることができる。インフレに対応するのであれば、それに適したリスク水準のファンドを選択することが望ましいだろう。

◆資産配分で、さまざまなリスク・リターンを実現

-運用目的に合った商品を見つける方法は

松本氏 株式や債券に分散投資するバランスファンドは、株式比率の高いものから低いものまで、配分比率の異なる複数のファンドをそろえており、それぞれの資金の投資目的に合ったリスク・リターンのファンドを探すことができる。

また、株式と債券の値動きには、例えば株式が下落したとき、金利が低下して債券価格が上昇するなど、お互いに補完し合う「逆相関」が見られることが多い。バランスファンドは、リスクをコントロールした効率的な運用をめざしている。

◆自動で再配分、年齢変化に対応するものも

-バランスファンドの運用の特徴は。

松本氏 長期投資する場合、定期的にポートフォリオの配分比率を確認し、見直すことが必要になる。例えば株価が上昇すれば、ポートフォリオに占める株式の割合が高くなってしまうなど、相場変動によって株式や債券の配分比率が変化してしまうためだ。一般の個人投資家が、自分でポートフォリオを修正するのは簡単ではない。バランスファンドであれば、ファンドマネジャーがファンド内でリバランスして、最適な資産配分を維持してくれる。

さらに、年齢に応じて投資家のリスク許容度は低下する。若い時は大きなリスクを取ることができるが、退職時期が近づけばリスクを低くすることが必要になる。例えば、年齢に合ったリスク水準にポートフォリオの構成を自動で変更してくれる「ターゲット・デート・ファンド」を利用すれば、あらかじめ定めた配分設計に従って、若い時は株式を中心とするポートフォリオで運用し、退職年齢に向けて次第に債券の比率を高めたポートフォリオで運用することができる。

米国でも1990年代は、「株式100%」と「株式0%」の人が、両極端に分かれていた。ただ、現在の形のターゲット・デート・ファンドを米国のフィデリティがDC向けに開発したり、アドバイザーの助言を受けたりすることで、年齢に応じてポートフォリオの株式の配分を変更する運用が広がってきた。

◆アクティブ運用、変化を先取り

-インデックス型とアクティブ型の違いは。

松本氏 インデックスファンドは、例えば株式に投資するものであれば、株価と株数を掛け合わせた時価総額を基準に決められたインデックス(指数)の構成銘柄に投資する。調査の手間をかけない分、手数料は低い。

一方、アクティブファンドは、企業の業績や将来性を調査して、ファンドごとに投資する銘柄を選定している。また、マクロ経済の状況を分析し、景気が良い時、悪い時に合わせて、それぞれに適した銘柄に投資する。有望な企業を見いだすための調査コストが発生するため、手数料はインデックスファンドより高くなる。

一般に、インデックスファンドは、インデックスを構成する全ての銘柄に投資するので「アクティブファンドより分散効果が大きいのではないか」と考えられがちだが、一概にそうとは言えない。詳細に分析すると、時価総額の大きな上位銘柄が、ポートフォリオの2~3割を占めていたり、直近の業績見通しを反映して一部の業界に投資先が偏っていたりする。このため、投資環境の変化に十分に対応できず、非効率な運用になることがある。

一方、アクティブファンドは、マクロ経済や銘柄のリサーチを通じて、企業の成長を先取りできる。反対に、ネガティブな変化が予想される場合は、それに備えたポートフォリオを組むことで、投資家に高い付加価値を提供できる。変化に対応することで、リスクとリターンのバランスが良い、効率的な運用をめざしている。

◆隔月分配型や自動解約サービス

-退職世代の資産運用の注意点は。

松本氏 人生は、資産運用の観点から三つの期間に分けられる。「給与収入の一部を積立投資する資産形成の期間」「退職後、運用しながら資産を取り崩す期間」「運用を止めて資産を取り崩す期間」だ。「運用しながら取り崩す期間」を作ることで、老後資金の寿命を延ばし、長持ちさせることが期待される。

これまでは多くの退職世帯は「毎月分配型ファンド」を活用し、分配金を受け取ることで資産を取り崩してきた。しかし、新NISAは、毎月分配型ファンドを対象ファンドから除外している。毎月決算型ファンドでは税金の優遇を受けることができない。

一方、「隔月分配型ファンド」は、新NISAの対象だ。こうしたファンドは、投資資産からのインカム収入の範囲内で分配金を出している。隔月分配型ファンドを利用することで、「税制優遇を活用した資産の取り崩し」と「資産の成長」の両立を目指すことが期待される。

取り崩しの方法としては、「分配金を利用する方法」のほか、「必要な金額の投資信託を解約する方法」がある。自分で解約することが難しければ、事前に決めた金額や比率に応じて、定期的に投信を自動解約するサービスを利用することも可能だろう。銀行や証券会社が提供する定期売却サービスを使えば、分配金を活用する方法よりも、それぞれの家計状況に合わせた取り崩しが可能になる。

ただ、マーケットが下落したときに定額で同じように資産を取り崩すと、資産寿命が短くなってしまう。資産規模が小さくなっているため、定額だと取り崩しの比率が大きくなってしまうためだ。自分自身で定期的に資産状況を見直したり、ファイナンシャル・アドバイザーの助言を受けたりすることで、上手に取り崩すことが大切だ。

【フィデリティ投信】新NISAを効果的に活用するために

https://www.fidelity.co.jp/static/japan/pdf/nisa_pamphlet_202312.pdf

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)