就職氷河期世代にプランを指南=「50歳・資金ゼロから始める 老後を幸せにする資産運用」-セゾン投信の園部社長が新著

2024年07月23日 11時00分

独立系運用会社のセゾン投信の園部鷹博社長は、新著「50歳・資金ゼロから始める 老後を幸せにする資産運用」(ビジネス社)を出版した。1975年生まれの園部社長は、就職氷河期世代。十分に資産形成が進んでいない同世代を念頭に、家計の見直しから、公的年金の知識、少額投資非課税制度(NISA)の活用法、投資信託を使った積立投資のポイントまでを分かりやすくまとめている。

さらに、モデル世帯を設定して100歳までの資金フローを試算したプランを提案した。園部社長は「ぜひ、これを参考に投資を始めてほしい」と呼び掛けている。

◆今なら間に合う

-執筆の動機は。

園部社長 十数年前から「このままだと日本は貧しくなって、海外旅行にも行けなくなってしまう」と警鐘を鳴らしてきた。現在は、とても厳しい経済環境になっているが、「今ならまだ間に合う」という思いがあって、この本を執筆した。

私は、就職氷河期を経験した。同級生で、なかなか就職できない仲間がいた。ただ、氷河期世代のスタートは厳しかったが、その後の意志と努力によって変えることできる。老後の幸せに向けて努力する同世代の仲間に、適切な資産形成の考え方を伝えて、応援したいと考えた。

私が社会人になった当時は、良質な投資信託がまだ少なかった。今は、少額投資非課税制度(NISA)や個人型確定拠出年金(iDeCo)のような個人の資産形成を支援する制度が創設され、インターネットで手軽に情報を入手して投資信託にアクセスできるようになった。50歳の人なら、まだ15~20年は働き続けることができる。今こそ、資産形成に取り組むチャンスだ。

◆公的年金を把握し、老後の必要額を明確に

-著書の中身は。

園部社長 これからの高齢化社会を展望した後、「家計の見直し」、「公的年金の紹介」、「NISAとiDeCoの活用法」、「投資信託を使った資産形成」、「ライフプランを使ったシミュレーション」という順番に話を進めている。

資産形成に取り組もうとしたとき、まず「投資にまわすお金がない」という問題に直面すると思う。節約では限界があるので、家計の中で当たり前だと思っている、例えば保険や住宅、教育費などの考え方を整理して、資産運用に回すお金を生み出すことを提案している。

その上で老後の生活費の柱になる公的年金のチェックが大事である。公的年金の受給見込み額をきちんと把握して、不足額を明確にしたうえで、不足部分を手当てできるように資産運用する。過剰に資産運用して、今を楽しめなくては意味がない。

◆介護費用も組み入れる

-資金プランの作成は。

園部社長 人生100年時代と言われるが、時間軸が長過ぎて、どのようにプランを立てていいか分からないという声を聞く。この本では、二つのモデルケースを作って、収入と支出をシミュレーションした。試算の中に、介護を組み入れた点が特徴だ。ほかには、あまり例がないように思う。サービス付高齢者住宅に入るという方法で、支出に加えている。

「50歳の共働き夫婦・子ども1人世帯」では、夫婦の年収を800万円、退職金を1300万円、年金を366万円とし、65歳で住宅ローンを完済し、80歳でサービス付高齢者住宅に入るケースを想定した。仮に、50歳から65歳まで、毎月10万円を積立投資すれば、老後の途中で資金が尽きてしまうことはなさそうだ。

一方「50歳単身世帯」は、かなり厳しい。年収が500万円、退職金を1000万円、年金を168万円とし、家賃7万円を払い、75歳でサービス付高齢者住宅に入居するケースを想定した。収入が夫婦世帯の約半分なのに、支出は25%減にとどまるため、84歳で収支がマイナスになってしまう。50歳から毎月10万円をしっかり積立投資し、その後も運用しながら取り崩すことが大切だ。

◆投資を日常生活の一部にする

-投資を始める際に必要なことは

園部社長 「投資についてしっかり勉強しなくては」と、肩ひじを張って資産運用に臨む必要はない。米国は、家計資産に占める投資商品の割合が大きいが、必ずしも金融リテラシーが高いわけではない。ただ、給与などから掛け金を天引きする確定拠出年金が浸透していて、投資が日常生活の一部になっていることが大きく影響していると考えられる。

毎月の給与所得から資産運用に回す金額を決めて積立投資し、残った分で支出をまかなう習慣をつける。積立投資の良いところは、毎月毎月、知らず知らずのうちに投信を買い付けていて、ひとりでに効率良く資産形成ができることだ。10年、20年と続けることで、気が付いたら一定の資産ができている。積立投資を始めたら、資産運用は運用会社に任せて、年に1度確認するくらいの感覚でいていただきたい。

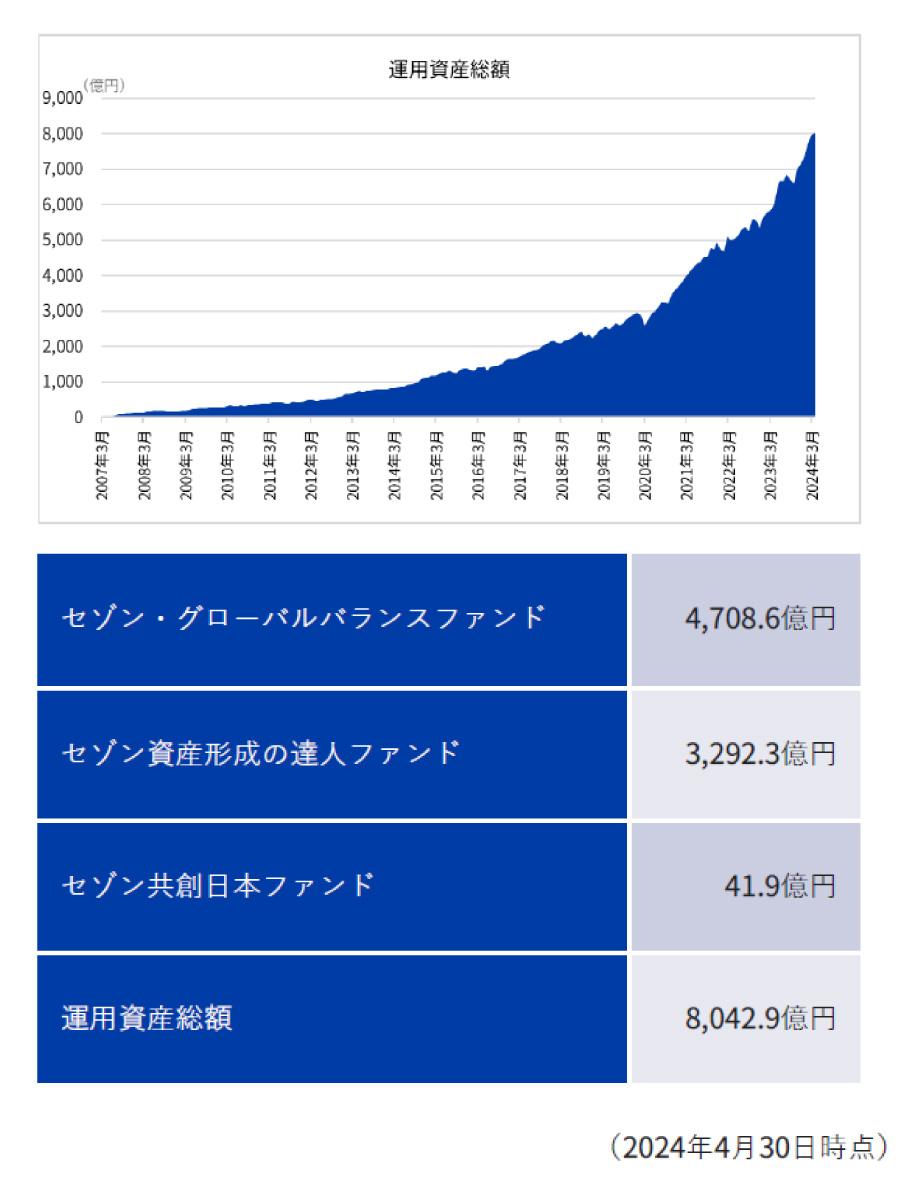

◆運用資産総額、8000億円を突破

(出所)セゾン投信「ニュースリリース、セゾン投信 運用資産総額8000億円突破!」(クリックで表示)

(出所)セゾン投信「ニュースリリース、セゾン投信 運用資産総額8000億円突破!」(クリックで表示)

-セゾン投信のファンドの特徴は。

園部社長 セゾン投資は3本のファンドを運用している。2007年3月に運用を開始した世界株式型の「セゾン資産形成の達人ファンド」と、国内外の株式と債券に半分ずつ分散投資する「セゾン・グローバルバランスファンド」、2022年2月に運用を開始した日本株式型の「セゾン共創日本ファンド」だ。いずれも良好なパフォーマンスを残しており、3本合計の運用資産総額は2024年4月末に8000億円を突破した。

「セゾン資産形成の達人ファンド」は、17年を超える長期の運用実績を持ち、年換算の収益率は9.18%(概算値、2024年6月末時点)だ。このファンド1本で、市場平均を上回る持続的な成長が期待される企業に投資している複数のファンドに投資することができる。例えば、ブラジルや中国など新興国の企業まで調査対象を広げることで、より多くの投資機会をとらえることを目指している。

「セゾン・グローバルバランスファンド」は、年率換算で5.84%(同)の収益率を残している。このファンドは、アメリカのバンガード社のインデックスファンドを複数組み合わせたファンドで、世界中の株式と先進国の債券を半分ずつ保有することで値動きを抑制し、長期で安定したリターンの獲得を目指す。「安定的に資産形成したい」という投資家の要望に応えるファンドだ。

◆お客さまの99.6%が運用益に

-セゾン投信のKPIの状況は。

園部社長 当社は、金融庁が開示を求める「投資信託の販売会社における比較可能な共通KPI(重要業績指標)」に則って、投資信託の運用損益別顧客比率を公表している。2024年3月末基準では、運用益が出ているお客さまの比率は99.6%だった。

良い運用は、①良いファンドであること ②長期投資を実践する質の高い資金が集まっていること ③お客さま自身がそれぞれに長期投資を実践していること-という3点が重なった時に初めて実現する。

20年、30年と長期に投資していると、例えばリーマン・ショックのように相場が大きく下落することもあるだろう。そうした時にお客さまが投資を中断してしまうことがないように、常に情報発信して長期投資を呼び掛けている。相場が下がったときには、割安な水準で積立投資ができるので、将来的に相場が回復したときに大きなリターンを生み出すことが期待される。こうした積み重ねにより、9割を超えるお客さまが運用益を確保している。

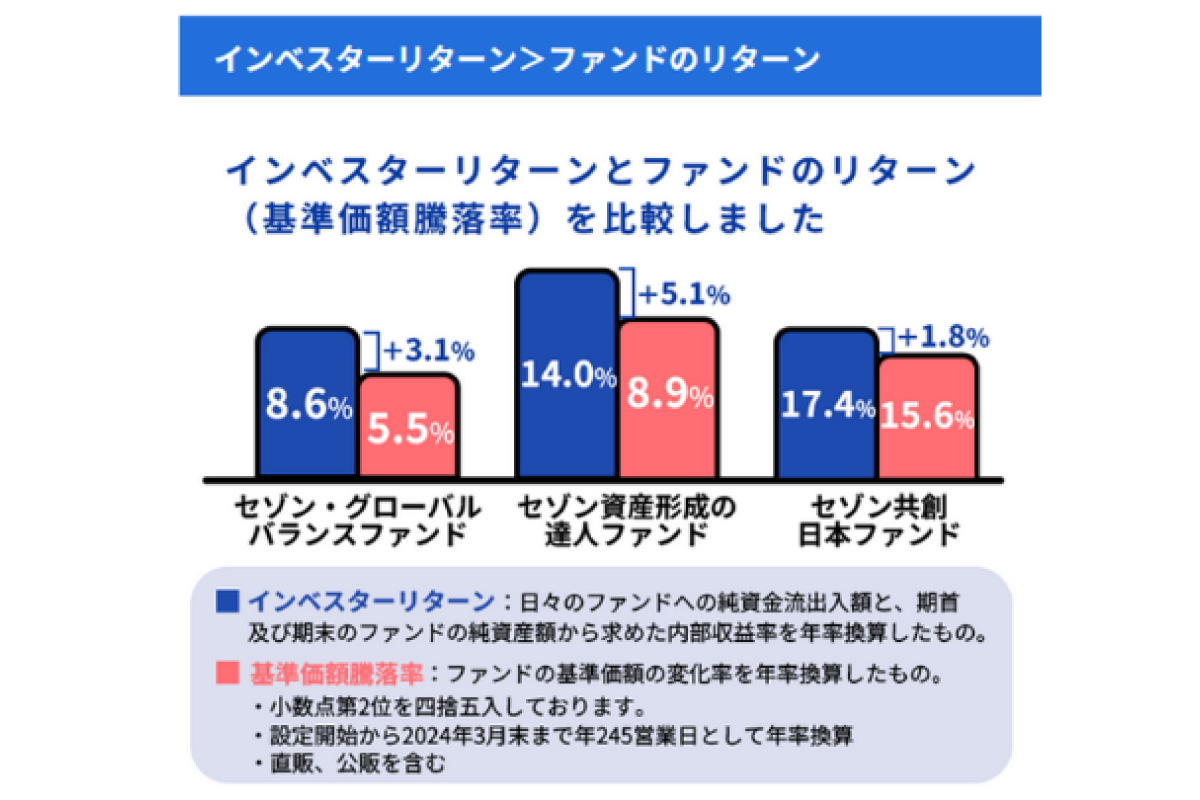

◆インベスターリターンを重視

(出所)セゾン投信(クリックで表示)

(出所)セゾン投信(クリックで表示)

園部社長 私たちは、インベスターリターンを大切にしている。インベスターリターンとは、実際の投資行動の結果、お客さまが得た平均的な収益率のことだ。安定的にコツコツと投資を継続した人が多ければ、インベスターリターンは向上する。

設定から2024年3月末までのデータを見ると、「セゾン資産形成の達人ファンド」のインベスターリターンは年率14.0%で、基準価額騰落率(年率8.9%)を上回った。また、「セゾン・グローバルバランスファンド」のインベスターリターンは8.6%で、基準価額騰落率(年率5.5%)よりも高かった。マーケットが下落した時も積立投資を継続したお客さまが多かったことが、より高いインベスターリターンにつながったことが分かる。

◆新NISAで口座開設が加速

-セゾン投信の現状は

園部社長 セゾン投信は、運用会社がインターネットを通じて投資家に直接ファンドを販売する「直販」を中心に事業を展開してきた。顧客数は、もうすぐ16万人に達する見通しだ。1月に新NISAがスタートして以降、お客さまの増加ペースが加速している。1月の新規口座開設数は、2023年平均の5倍になった。2月以降も昨年平均の3倍近いペースで口座数が伸びている。

2017年1月からゆうちょ銀行で、2018年1月から地方銀行や証券会社でも当社のファンドを販売している。その取扱い数(ファンドごとの保有者合計)は約60万件に達している。

当社は、商品斡旋を行わないファイナンシャル・アドバイザーによる無料相談サービス「セゾン顧客本位の相談室」を2022年2月から提供している。口座を持っているお客さまが60分の対面相談ができる「じっくりトコトンコース」(ご利用条件あり)と、どなたでも電話で15分間相談できる「おきがるサクッとコース」がある。多い時には、予約が1カ月半先まで埋まっている。お客さまの長期投資を支援するアドバイスや情報提供が、当社の強みになっている。

また、親会社のクレディセゾンが発行するクレジットカードを使って積立投資ができるサービスを2024年1月にスタートした。新しい顧客層を開拓できている上、口座振替による積立に比べて、平均の積立額は月額6万円近くと高いことが特徴である。

-今後の展開は

園部社長 新NISAがスタートして投資が広がり始めたが、国民全体でみれば、投資している人の数は少ないと思う。より多くの人に安心して投資に取り組んでいただけるように、積立投資の拡大に取り組んでいきたい。

また、新NISAのスタートで金融機関の販売スタイルが、長期・積立の方向に変化している。セゾン投信の考え方に共感してもらえる金融機関があれば、販売チャンネルを広げていきたい。さらに、中小企業に向けた確定拠出年金についても、私たちの長期投資を届けていきたいと考えている。

本インタビュー内容に関するご留意事項はこちら

https://www.saison-am.co.jp/attention/#risk

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)