日本株は堅調推移を予想、賃上げや設備投資で=中小型株へ物色拡大に期待=アムンディの石原氏に聞く

2024年03月29日 08時00分

日経平均株価は34年ぶりに史上最高値を更新した後も上伸を続け、4万円の大台を突破した。アムンディ・ジャパン株式運用部長の石原宏美氏に、今後の見通しや注目の運用戦略を聞いた。

◆バリュエーションに過熱感ない

-史上最高値を更新した日本株の現状は。

石原氏 日経平均株価は4万円台に上伸し、過去最高値を更新している。日本株は、各国の株式指数と比較しても、年初来で最高のパフォーマンスを出している。そのドライバーとなっているのは、外国人投資家の買いが加速していることだ。投資先は、大型株に一極集中している。

現在の株価収益率(PER)は、過去12年間の12カ月予想ベースの中央値から上振れしているものの、割高な水準ではないと考えている。その理由だが、2024年度の1株当たり純利益(EPS)の成長率予想が、市場のコンセンサスとして、年率8~10%と想定されているためだ。

株価がそれを織り込みに行くタイミングでは、PERの拡大を伴わなくても、EPSの上昇によって株価の上昇が正当化できる。ただ、もう割安ではなく、妥当株価に近い水準にあることについては、注意が必要だ。

◆東証改革さらに浸透、日本株は引き続きポジティブ

-今後の見通しは

石原氏 アムンディは、2024年の先進国のGDP成長率を1.1%と予想している。日本は1.6%から1.1%に下方修正したが、日本経済は引き続き堅調に推移するだろう。一方、米国は1.8%、欧州は0.2%と予想した。日本は、欧州に比べてポジティブなトレンドにあり、これが日本株の買い材料に評価されるのではないか。

日本経済をけん引するドライバーとして重視している材料が、二つある。一つ目は、賃上げの動きだ。連合が発表した第1回集計の春闘賃上げ率の加重平均は5.28%と市場予想を超える水準で、昨年同時点の3.80%を上回る強い回答だった。今年はインフレが鈍化すると予想しており、実質所得がプラスに転じ、国内消費が回復することを期待している。

二つ目は設備投資だ。昨年12月ベースでは、製造業、非製造業とも前年比二ケタ増を予想している。引き続き、企業の設備投資意欲は強い。経団連は2027年までに設備投資を115兆円に拡大する目標を掲げているが、無理な目標ではなく、企業の設備投資も日本経済の重要なドライバーになるだろう。

さらに、今後の日本株を考える上で重要な要素が「東証改革」だ。株高が続く中にあっても、自社株買いが前年を上回る水準で増加している。企業の資本効率に対する意識の高まりを象徴していると評価している。

今後は、資本効率の観点から「政策保有株の持ち合い解消」に注目している。2015年以降、縮小のスピードが鈍化してきたが、金融庁が損保大手に政策保有株式の解消を要請したことなどで、縮減の動きが加速することが期待される。実現すれば、自己資本利益率(ROE)が改善される。

◆小型株に物色広がり

-日本株の注目点は。

石原氏 中小型株の魅力が高まっている。年初来、大型株の一極集中の上昇相場が続いてきたが、今後、物色の対象が内需株や中小型株に広がってくるのではないかと考える。

その理由は4点ある。1点目は、小型株のバリュエーションが歴史的にみてかなり割安な水準にあることだ。過去15年の平均値に対して2割程度、割安な水準になっている。市場には、平均に回帰する習性がある。どちらか一方にひずみが生じた時には、何らかのタイミングでひずみは解消されるだろう。

2点目は、賃上げが、内需企業の多い小型株にポジティブに働くことだ。日本は過去20年間で最大の人手不足に直面しており、失業率は低下し、内需はしっかりしている。こうした環境の中では、過去にも小型株が物色された。

3点目は、企業業績だ。内需関連が多い小型株については、業績改善が見込まれるものの、まだ株価に織り込まれていない。2024年度の小型株のEPS成長率は、大型株を上回ると予想されている。

4点目は、東証改革の広がりだ。昨年12月末時点では、東証株価指数(TOPIX)構成銘柄の46%がPBR1倍割れで取引されている。中小型株は、企業価値改善の余地が大きい。

◆対話でPBRの改善を促す

-アムンディの戦略は。

石原氏 当社は、2000年から日本の中小型株を投資対象とした「アムンディ・ジャパン・ターゲット戦略」を運用している。専属の運用チームがあり、4人の運用担当者のうち3人は協働期間が15年を超える。年間900件以上の取材を行い、企業との対話を重視したボトムアップの運用を行っている。

この戦略が誕生した2000年は、ITバブル全盛期だった。市場の一部で過熱感がある中、割安に放置されている企業群に着目することで、お客さまからお預かりした資産について「保守的に運用し、安定したリターンを届ける」ことを目指し、運用方針として3点に着目した。

1点目は、資産価値ベースで割安度を測っていることだ。バリュー投資ではさまざまな指標が使われるが、この戦略は「純資産に対して株価が割高か、割安か」を示す株価純資産倍率(PBR)を指標に投資判断を行っている。「PBR、1倍割れ」の原因を的確に特定できれば、その改善を促すことで着実にアルファを獲得できると考えている。

ただ、PBRに基づくバリュー投資における一番のリスクは、「万年割安株」をつかんでしまうこと、いわゆる「バリュートラップ」に陥ることだ。それを避けるために、徹底したファンダメンタルズのリサーチを行い、「経営の変化」を見いだすことを重視している。

運用プロセスは、3ステップで行っている。一つ目は定量スクリーニングで、「PBRの割安度」、「財務の健全性」、独自に算出している「株主還元余力」の三つを使って、われわれの戦略に当てはまると考える企業群を抽出する。

次に4人の運用担当者による徹底したリサーチにより、「キャッシュの使い道」、「変化の可能性」、「株主を向いた経営ができる度合い」、あるいは「株主重視に向けて変化しようとしているか」-といった点を発見しようとしている。「バリュートラップ」を避けるため「主要ビジネスの競争優位性」をしっかりチェックしている。

こうして、投資先企業の候補リストを作成し、最終的に「割安で財務内容が良く、株主還元の期待が高い」50~100銘柄で、ポートフォリオを構築している。

このファンド戦略の特徴に「企業との対話」がある。投資先企業に対して、財務面からは、例えば「資産の有効活用」「中長期の経営目標の明確化や開示」「競争力・収益力の強化」「株主還元策の向上」などを提案している。一方、ガバナンスを中心とした非財務面からは、「コーポレートガバナンスの体制強化」「買収防衛策の廃止」「IRコミュニケーションの改善」「社会・環境面における取り組み」などを求めている。当社は20年以上にわたり、こうした対話を継続しており、企業からも高い評価を受けている。

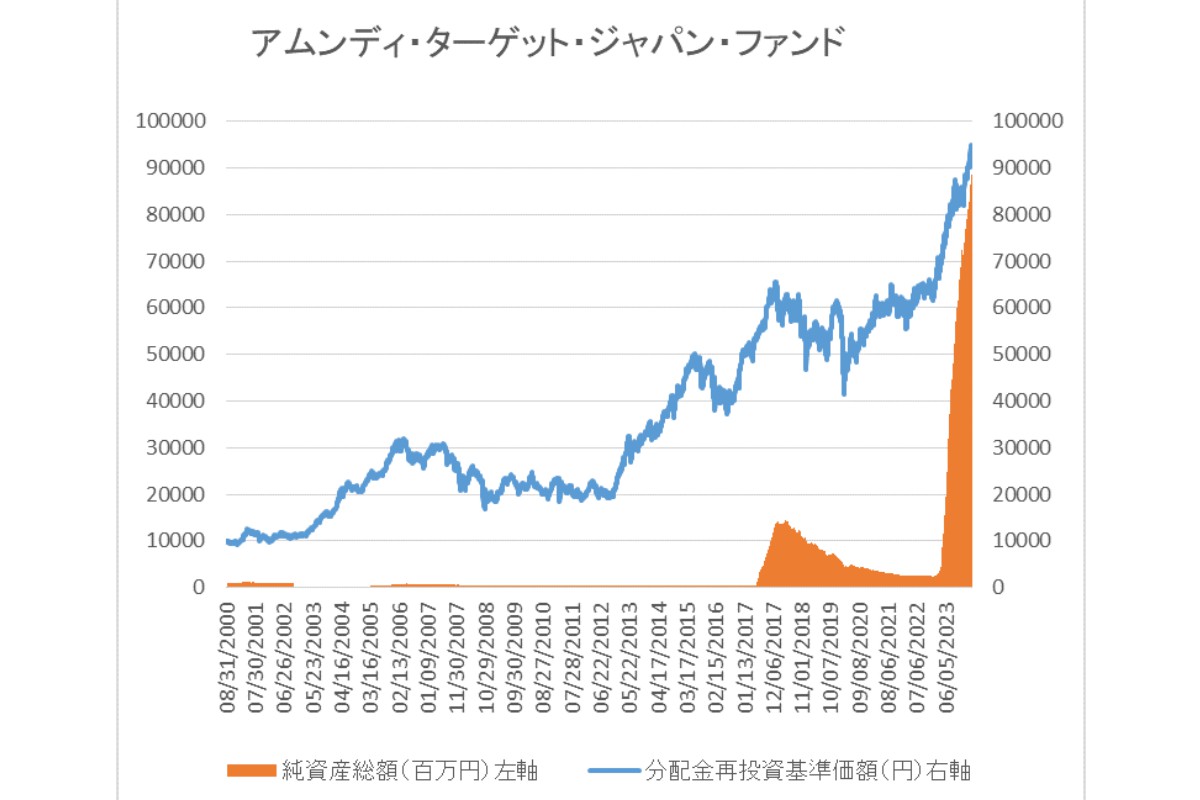

◆基準価額は設定来で9倍に=「アムンディ・ターゲット・ジャパン・ファンド」

-この戦略を活用した公募投信は。

(出所)アムンディ・ジャパンのデータを時事通信社が加工(クリックで表示)

(出所)アムンディ・ジャパンのデータを時事通信社が加工(クリックで表示)石原氏 2000年8月31日に、この戦略をマザーファンドとして「アムンディ・ターゲット・ジャパン・ファンド」を設定した。2023年2月29日時点の分配金再投資基準価額は9万0338円となっており、設定来で9倍に成長した。この間の東証株価指数は78.17%増にとどまっている。純資産総額は818億円(3月29日時点)となっており、多くの投資家の資金を集めている。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)