「お金の幸福度」で初の国際調査=浮かび上がる日本の特徴-フィデリティ

2021年04月01日 06時11分

平均点を取れているのに、自信がなく、将来に悲観的-。大手運用会社のフィデリティ・インターナショナルが初めて実施した「フィナンシャル・ウェルネス(お金の面での幸福度)」に関する国際調査で、日本の特徴が浮かび上がった。フィデリティ投信(東京)の浦田春河フィデリティ・インスティテュート首席研究員に話を聞いた。

-調査の概要は。

浦田氏 調査は、2020年3月~5月に、日本、英国、ドイツ、カナダ、香港、中国の6カ国・地域に住む20~75歳の約1万7000人(うち日本は約2300人)にオンライン形式で実施した。人間の幸福度を左右する大きなファクターである「お金」にスポットを当て、その健全度を計測する狙いだ。

具体的には「家計管理」「負債」「資産形成」「万が一への備え」の4分野に分け、年収や貯蓄額のような「客観的なデータ」と、本人の感じ方を尋ねる「主観面での回答」を合わせてスコア化した。4分野それぞれに25点を配分して、100点満点で評価した。さらに、主観と客観のギャップなどから、それぞれの国の特徴を分析した。

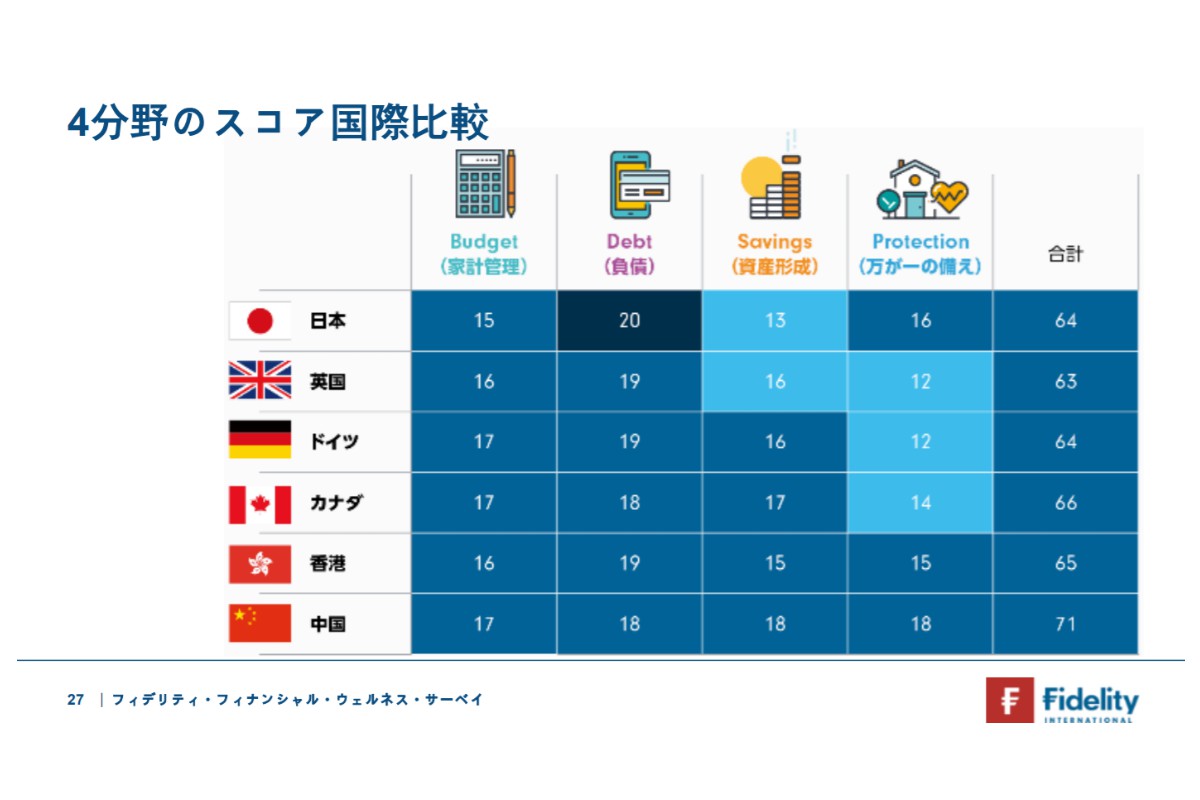

◆日本のフィナンシャル・ウェルネス・スコアは64点

-日本の状況は。

浦田氏 4分野のスコア中央値の合計を見ると、日本は64点だった。ほかの国・地域を見ると、トップの中国(71点)を除けば、英国「63点」、ドイツ「64点」、カナダ「66点」、香港「65点」であり、日本は平均点を確保していると言えそうだ。

この6カ国・地域は、それなりに経済が発展して、豊かな暮らしをしている地域であり、スコアに大きな差がないのは当たり前なのかなと思う。ただ、分野別に回答内容を分析すると、いろいろな発見がある。

図1(クリックで表示)

図1(クリックで表示) 日本の分野別の点数は、「負債」が20点で評価は「優秀」となった。また、「家計管理」が15点、「万が一への備え」が16点で、ともに評価は「良好」だった。ただ「資産形成」が13点と、やや点数が低く、評価は「普通」となった。(図1)

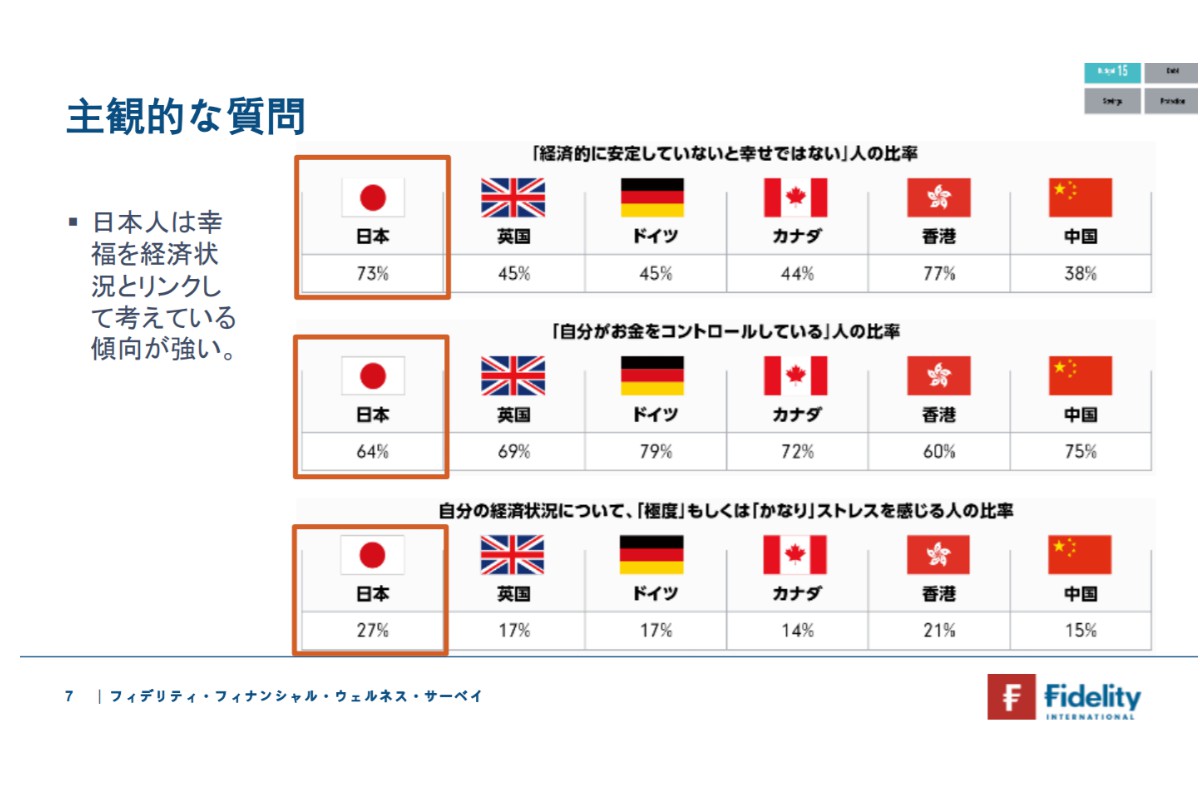

◆「経済的に安定していないと幸せではない」が7割

-家計管理の状況は。

浦田氏 「家計管理」の分野での主観を聞く質問として「経済的に安定していないと幸せでない」と「幸せは経済状況には左右されない」という2つの選択肢から、自分に当てはまる方を選んでもらった。日本は「経済的に安定しないと幸せではない」と回答した人が73%と非常に多かった。ほかの国・地域を見ると、香港が77%だったほかは、英国(45%)、ドイツ(45%)、カナダ(44%)、中国(38%)だった。

図2(クリックで表示)

図2(クリックで表示) また、「自分の経済状況について、『極度』もしくは『かなり』ストレスを感じている」と回答した人の比率は、日本が27%でトップだった。(図2)

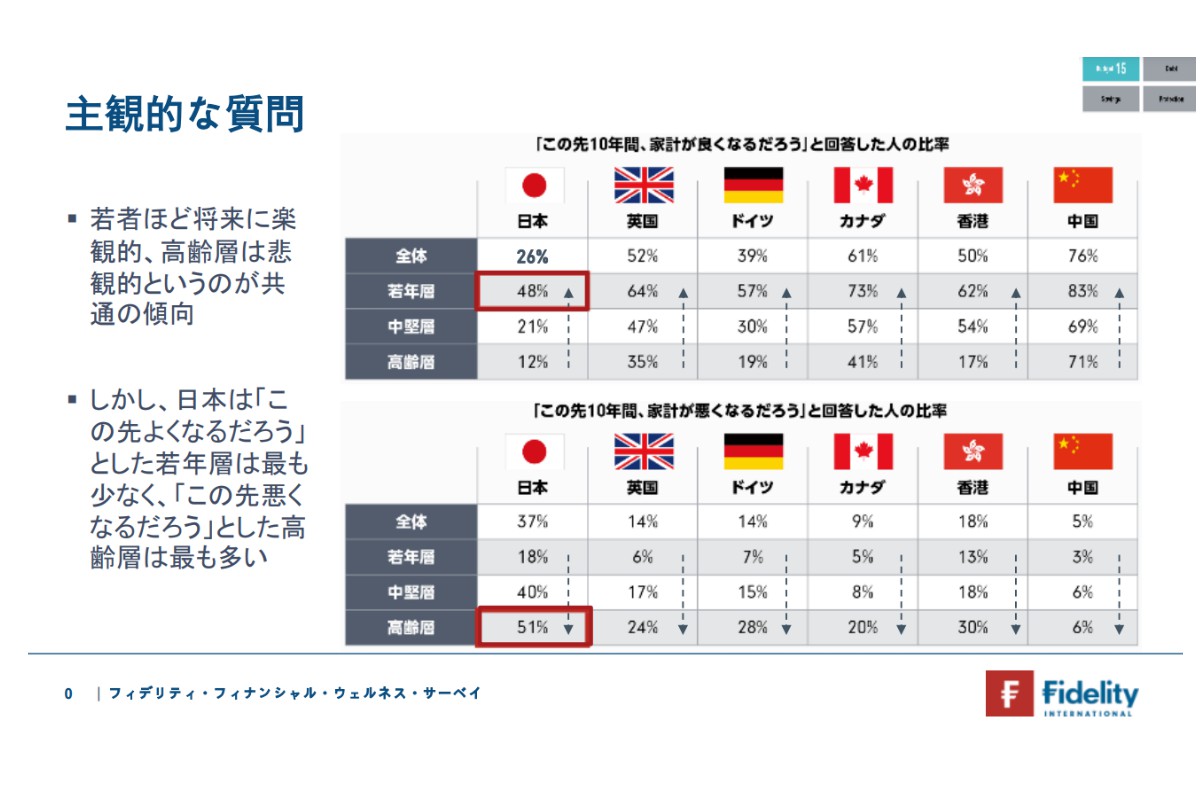

◆「この先10年間、家計は悪くなるだろう」が4割

-家計の見通しは。

浦田氏 「この先10年間、あなたの家計はどうなっていくと思うか」と尋ねたところ、「悪くなる」は37%、「変わらない」が37%、「良くなる」は26%だった。「悪くなる」とする回答の割合は、6カ国・地域で最も高く、「良くなる」とする割合は最も低かった。

図3(クリックで表示)

図3(クリックで表示) 特に日本の高齢層では51%が「悪くなる」と回答した。若年層は総じて将来に楽観的だが、それでも日本の若年層で「良くなる」と回答した人は48%にとどまり、6カ国・地域で最も低かった。(図3)

「日本は豊かだ」と客観的なデータは示しているのだが、多くの人が豊かさを実感できていないようだ。また、将来に明るい要素を見いだせていない人が多いのかもしれない。

◆負債「問題なし」が過半数

-負債の状況は。

浦田氏 日本は一切借金をしていない人が41%を占めていて、6カ国・地域の中で最も高かった。また、「収入に占める負債返済額」の割合は10%で最も低かった。

主観面での質問で「家計の負債レベルをどう感じているか」と尋ねたところ、「『まったく』もしくは『ほとんど』問題ない」とする人が58%と過半数を占めた。

◆資産形成「まったく進んでいない」が3割

-資産形成は。

図4(クリックで表示)

図4(クリックで表示) 浦田氏 主観面での質問として「老後に向けた資産形成は順調に進んでいるか」と尋ねた。日本では「まったく進んでいない」とする回答が29%を占め、6カ国・地域の中で最も高かった。(図4)

金融庁の報告書が話題になり、老後資産として2000万円という金額がクローズアップされたことで、「まだまだ足りない」と思う人が多かったのかもしれない。

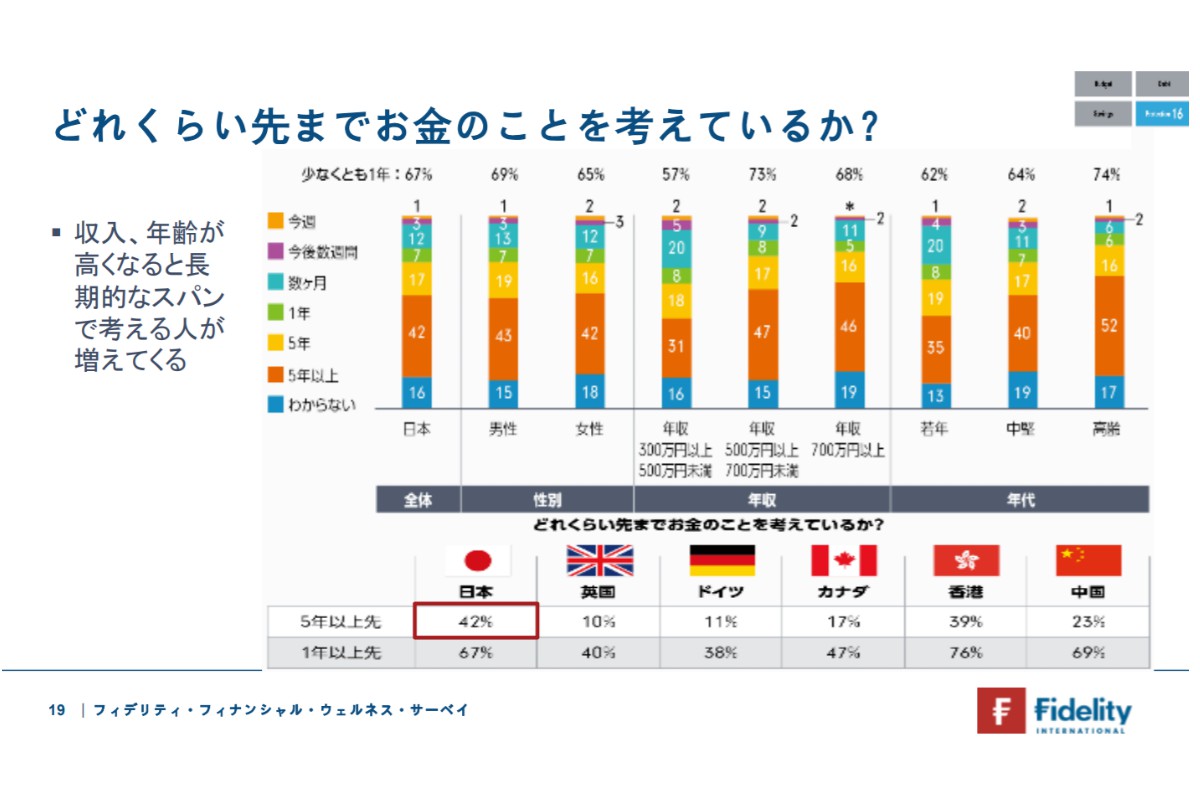

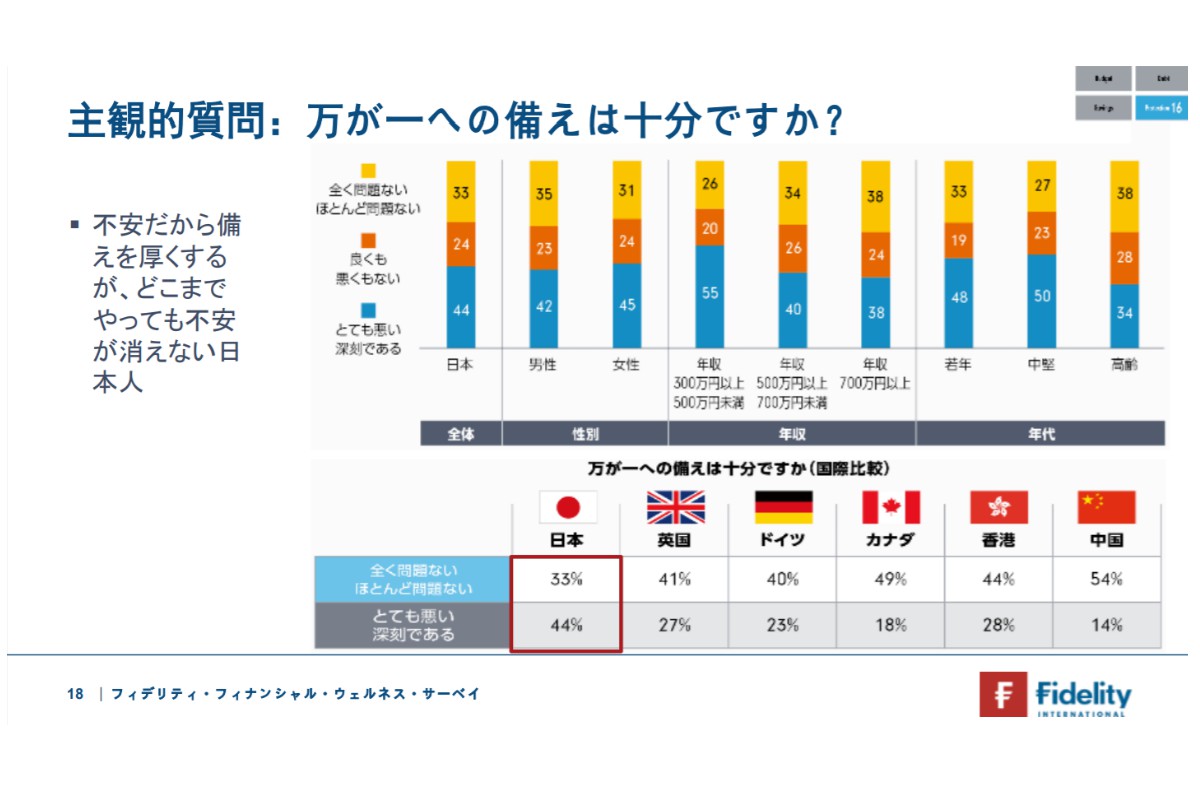

◆万が一の備え「5年以上先まで考える」が4割

-万が一の備えは。

図5(クリックで表示)

図5(クリックで表示) 浦田氏 客観的データとして「収入が失われた場合に借金をせずに支出を賄うことができる月数」を尋ねたところ、日本は4.6カ月だった。英国(3.5カ月)、ドイツ(4.0カ月)、カナダ(4.0カ月)、香港(5.2カ月)、中国(5.5カ月)だったので、ほぼ平均と言ってよい。

一方、主観面での質問として、「どれくらい先までお金のことを考えているか」と尋ねたところ、日本は「5年以上先」が42%、「1年以上先」が67%を占めた。(図5)

さらに「万が一の備えは十分ですか」と尋ねたところ、「『まったく』もしくは『ほとんど』問題ない」とする回答は33%にとどまり、「『とても悪い』もしくは『深刻だ』」とした人が44%と、6カ国・地域の中で最も高かった。(図6)

図6(クリックで表示)

図6(クリックで表示) 日本は、諸外国に比べて、遠い将来のことまで考える傾向があるようだ。先になればなるほど不確定な要素が増え、それに応じて備えを厚くするのだろうが、どこまでやっても不安が消えないという状況に陥っている人が一定程度いるかもしれない。

◆「自信欠乏」3分の1、「要支援」4分の1

-主観と客観のギャップの状況は

浦田氏 この調査では、客観的スコアを「高い」と「低い」、主観的スコアも「高い」と「低い」にそれぞれ分け、4項目のマトリクス図を作った。

図7(クリックで表示)

図7(クリックで表示)日本の場合、客観も主観も高い「理想ゾーン」に35%、客観が高いのに主観が低い「自信欠乏ゾーン」に38%、客観が低く主観が高い「自信過剰ゾーン」に3%、両方低い「要支援ゾーン」に24%、それぞれ振り分けられた。(図7)

「自信欠乏ゾーン」の人は、いろいろなことを考え過ぎているのかもしれない。客観的なデータを分かりやすく伝えるツールなどを通して、「自分は正しい軌道上にいる」ことが分かる工夫をしてあげることが必要だろう。

「要支援ゾーン」の人は、良くない状況にいることを正しく理解している人たちである。ここにそれなりの人数が集まってしまっており、政策対応の必要性を感じる。

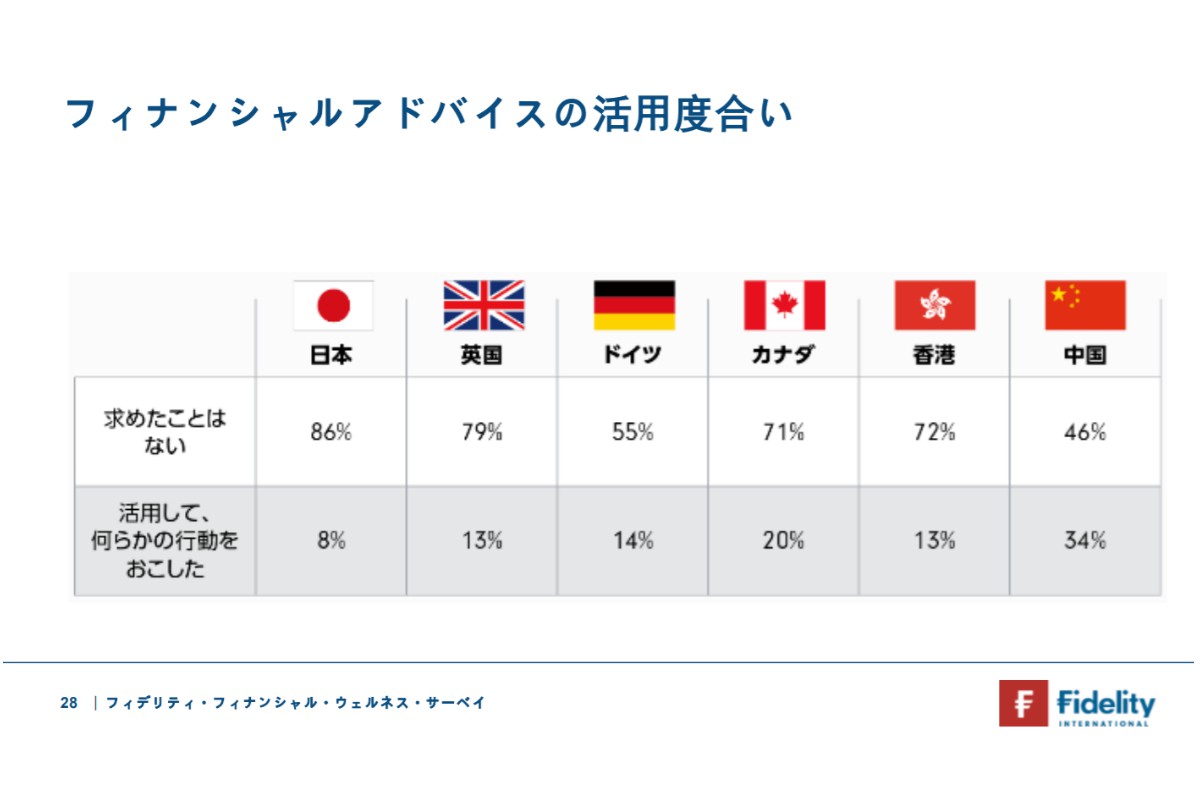

◆「アドバイスを活用して行動」は8%

-その他の注目点は

図8(クリックで表示)

図8(クリックで表示) 浦田氏 この調査で、フィナンシャル・アドバイスの活用度合いを尋ねたところ、日本では「アドバイスを求めたことはない」とする人が86%だった。「アドバイスを活用して、何らかの行動を起こした」と回答した人は8%にとどまった。各国も同様に、アドバイスを活用している人は多くなく、今後の工夫の余地は大きいと言えそうだ。(図8)

フィデリティでは、米国と英国、香港で、フィナンシャル・ウェルネスを自己診断するツールをホームページ等で公開している。こうしたツールが「気づき」のきっかけを与え、次の行動を引き出すことにつながるだろうと考えている。(了)

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)