新興国株式、アクティブ運用で「選択と分散」=投資機会を精査し、超過収益を安定化-アムンディ

2024年01月10日 08時00分

アムンディ・ジャパンは「新興国株式市場の投資環境と運用戦略」をテーマに勉強会を開催した。新興国は、先進国と比べて経済環境や景気サイクルの状況が、国ごとに大きく異なる。このため同社は、トップダウンとボトムアップの両面から投資機会を精査し、リスク管理を徹底するアクティブ運用戦略で、ベンチマークに対して安定的に超過収益を稼ぎ出しているという。アムンディ・ジャパン運用戦略部の長尾智史氏に話を聞いた。

◆新興国と先進国の成長率格差に注目

-新興国の投資環境は。

長尾氏 短期的にはウクライナやイスラエル情勢、中国の不動産問題など見通しにくい材料が出ているが、中長期的に見ると、新興国の成長率は急速に回復しており、先進国を上回っている。また、中国株に代表されるように割安な水準に置かれており、タイミング的にも投資チャンスになっている。

ただ、新興国と言っても各国間にさまざまな格差が存在する。例えば、東アジアには資源はないがテクノロジー系の企業が勃興している国々があり、国民所得が順調に伸びている。一方で、南アフリカのようにポテンシャルはあるが、企業統治や人種問題などで経済が停滞している国もある。新興国では、政策の方向性や人口動態、産業構造などが、先進国とは比較にならないほど国ごとに異なっている。

◆トップダウンで国を見極め、ボトムアップで企業を精査

-アムンディの新興国株式戦略は。

長尾氏 このため、投資に当たっては、最初に投資対象国を選択するトップダウン分析を行うことが大切だ。つまり、その国がどのような状態にあるか定義するところから分析を始める。その次の段階で、個別企業を調査するボトムアップ分析で、投資銘柄を精査する。

当社は2007年から、パリを拠点に「新興国株式フォーカス戦略」を運用している。全ての新興国を投資対象としており、運用資産額は3650億円(2023年9月末)だ。投資企業数は150社程度とやや多めで、集中投資型ではない。また、バリュー(割安株)やグロース(成長株)といったスタイルに偏らない「コア型」の運用だ。

トラッキングエラー(ベンチマークとのリターンの乖離)はそれほど大きくない。つまり「一度に大きく勝ち越すことを狙わず、コツコツと利益を積み上げ、振り返ると大きなリターンを残している」という運用スタイルを目指している。

◆安定的に超過収益を積み上げる

-運用実績は。

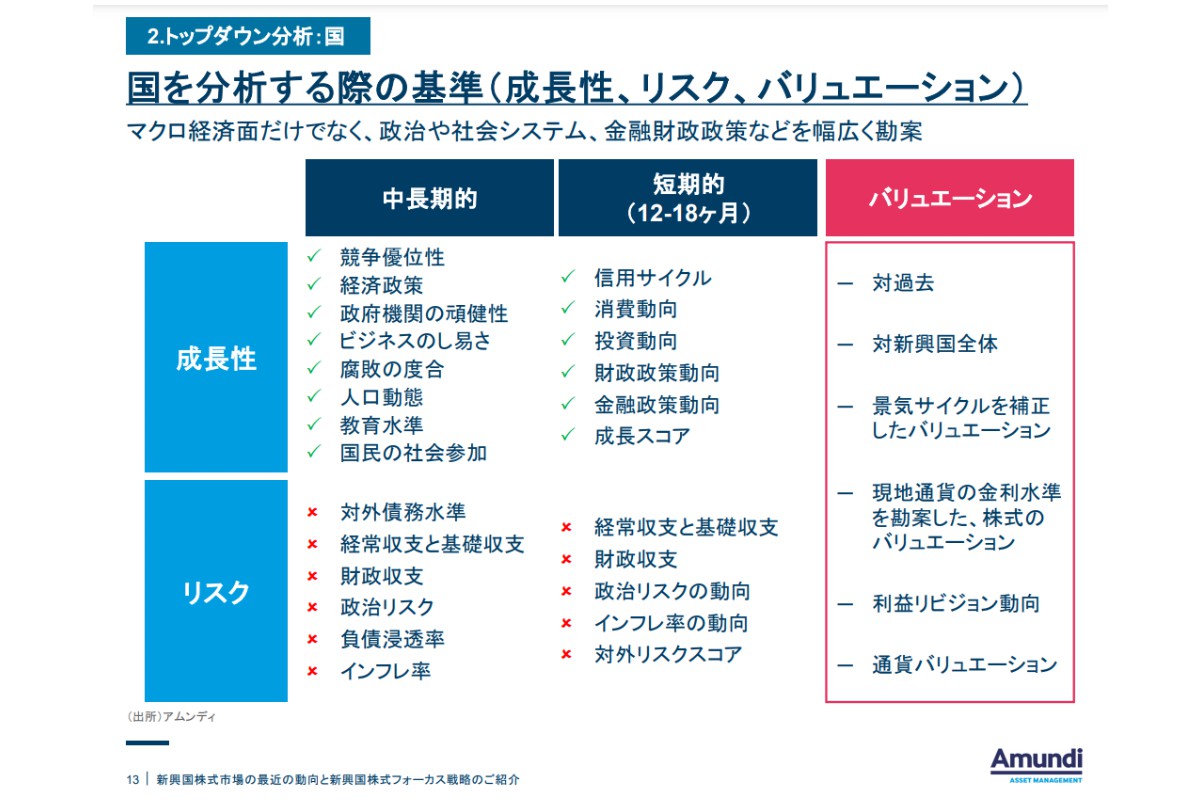

国を分析する際の基準(成長性、リスク、バリュエーション)(クリックで表示)

国を分析する際の基準(成長性、リスク、バリュエーション)(クリックで表示)

長尾氏 過去16年間の運用実績を振り返ると、ベンチマークと比較した超過収益は年率2.5%程度で、それを獲得するために取ったリスクは同3%程度と、安定している。確かに、2016年はベンチマークに対してマイナス4.6%と負けたが、そのほか3回はマイナス0.4%~マイナス1.4%の範囲に留めている。狙い通りに、コツコツと超過収益を積み上げる運用ができている。

その理由だが、個別企業の投資によってリターンを得る運用を目指しているためだ。上昇相場と下げ相場のどちらについても得意とか苦手ということがない。バリューやグロースといったスタイルに偏っていないため、市況に対する依存性も低い。

◆トップダウン3割、ボトムアップ7割

―投資銘柄の選定プロセスは。

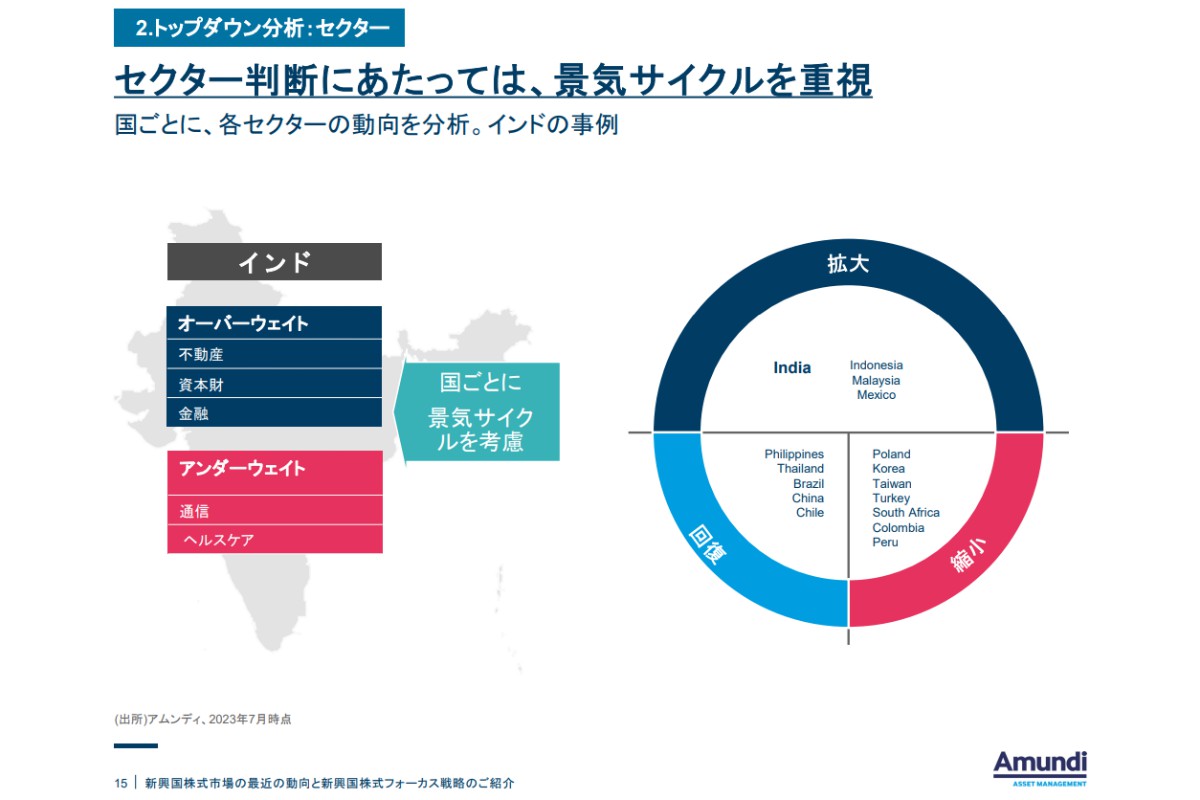

セクター判断にあたっては、景気サイクルを重視(クリックで表示)

セクター判断にあたっては、景気サイクルを重視(クリックで表示)

長尾氏 ここまでの運用戦略の説明で、トップダウン分析がボトムアップ分析に先行することを申し上げてきた。ただ、投資先企業の決定に占める割合は、トップダウン分析は3割にとどまり、ボトムアップ分析が7割になる。トップダウン分析で対象国を決めても、ボトムアップ分析で優れた企業がなければ投資しないこともある。

新興国企業は全世界に約2万5000銘柄ある。ただ、流動性の基準や、ESG(環境、社会、ガバナンス)による投資除外、経営陣へのアクセス-といった機械的なフィルタリングで1900銘柄程度に絞り込まれる。その後に、これまで説明したトップダウンとボトムアップ分析を行うことで、常時監視する銘柄は400程度になる。

この戦略には運用担当者が6人いるので、無理のない十分な体制で銘柄判定を行い、最終的に120~150銘柄に投資している。

◆国ごとの景気サイクルに応じ、セクターを判断

-トップダウン分析のポイントは。

長尾氏 トップダウン分析で議論する内容だが、成長性の観点から「競争優位性」「経済政策」「政府機関の頑健性」「ビジネスのしやすさ」などを議論する。リスクの観点からは「対外債務水準」「経常収支と基礎収支」「財政収支」「政治リスク」などを注視している。

一方、セクター判断においては、景気サイクルを重視する。新興国の景気は、国ごとに拡大期、縮小期、回復期のどこにあるか、バラバラだからだ。それぞれの国の景気サイクルに適したセクターを選んでいる。

◆適性株価を算出、シナリオ分析を実施

-ボトムアップ分析のポイントは。

長尾氏 定量面ではEVAモデルに基づいて適正株価を算出した上で、いくつかのシナリオを想定した分析を行って企業価値を評価している。定性面では「成長性」「収益性」「リスク」の観点から、ビジネスモデルや財務状況、コーポレートガバナンス等を調査している。

その上で、定性面と定量面の両方を勘案したスコアに基づいて、オーバーウェイトの幅を決める。その際、リスク管理の観点から、国別やセクター別、流動性等のガイドラインを設けて、偏りのないポートフォリオを構築している。

◆債券や為替、地政学等のアナリストも活用

-運用体制のポイントは。

長尾氏 地域ごとに経験豊富な専門家を配置し、それぞれの意見を尊重しつつ安定的に運用している。また、債券や為替、地政学等のアナリストの支援を加えて、トップダウン分析を強化している。さらに、新興各国で展開する金融機関等と当社のジョイントベンチャーから、より幅広く情報を収集している。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)