企業年金、オルタナティブの配分比率が過去最高=岸田首相の「運用特区」に期待高まる-JPモルガンAM調査

2023年09月29日 11時30分

JPモルガン・アセット・マネジメントがまとめた「第15回企業年金運用動向調査」によると、企業年金の運用ポートフォリオに占めるオルタナティブ(株式や債券を代替する新しい金融商品)の割合は23.4%と過去最高を更新した。企業年金は、リスクを抑制しつつ安定的にリターンを獲得するため、オルタナティブの配分比率を高めている。調査は今年3~7月に、国内の81の企業年金に実施した。

岸田文雄首相は9月21日、ニューヨークで講演し、海外の運用会社を日本に呼び込む「運用特区」の創設を表明した。そこで生み出されるオルタナティブなどの高度な金融商品に対するニーズは、日本の企業年金で着実に高まっていることが、JPモルガン・アセット・マネジメントの調査で明らかになった。

調査を担当したグローバル運用商品部インベストメント・スペシャリストの國京彬氏は、「運用特区」の効果について「海外からオルタナティブなど多くの分野で高度な専門知識を持ったファンドマネジャーが参入してくることで、商品の選択肢が厚くなり、企業年金の運用環境が向上するだろう」と指摘した。また「日本国内の資産を投資対象とするオルタナティブが増えれば、為替リスクを取らずに投資できることもプラスになる」と期待を述べた。

以下は、國京氏に企業年金のオルタナティブ投資の現状と課題などを聞いた。

◆債券や株式を代替する新しい収益機会

-オルタナティブとは何か。

國京氏 オルタナティブとは、先物などの金融派生商品を活用したり、投資対象を広げたりして、投資家に新しい収益機会を提供する金融商品だ。伝統的な金融商品である株式や債券に代わるものとして「代替資産」と呼ばれる。ヘッジファンドやプライベート・エクィティ(未公開株)、REIT(不動産投信)やインフラ(水道・ガスなどの社会基盤)投資などがある。

◆オルタナティブ比率、23.4%と過去最高

-企業年金のポートフォリオの状況は。

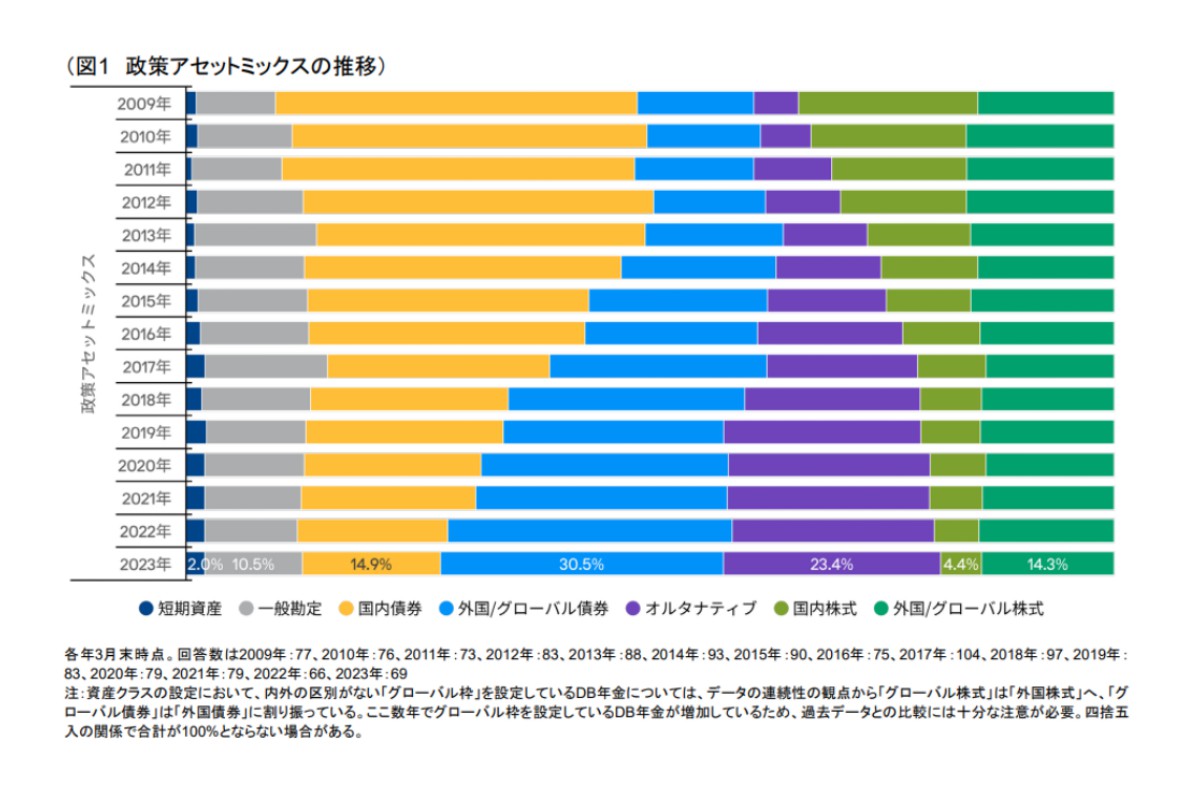

政策アセットミックスの推移(クリックで表示)

政策アセットミックスの推移(クリックで表示)

國京氏 運用計画である「政策アセットミックス」の配分割合を見ると、債券は、「国内債券」(14.9%)と「外国/グローバル債券」(30.5%)を合わせて半分弱を占めている。株式は、「国内株式」(4.4%)と「外国/グローバル株式」(14.3%)を合わせて2割程度だ。いずれも前年調査より割合が少しずつ低下している。

こうした中で、オルタナティブは、23.4%と前年調査(21.8%)よりも配分比率が上昇し、過去最高を更新した。ポートフォリオの4分の1程度を占めるまでになった。

◆リスクを抑制、安定的にリターンを確保

-なぜオルタナティブの比率を高めているのか。

國京氏 企業年金は、年率2.0~2.5%程度のリターンを目標として、中長期の視点で資産運用している。その際、リスクを抑制しながら、安定的にリターンを確保するために、オルタナティブを活用している。

例えば、不動産やインフラ関連のファンドからは、賃料収入や使用料を原資とした安定的な配当収入(インカムゲイン)が見込まれる。また、株式や債券と異なる値動きをする逆相関系のオルタナティブをポートフォリオに組み込むことで、株式等と価格変動を打ち消し合ってリスクを引き下げる効果が期待される。

-オルタナティブ運用の難しい点は。

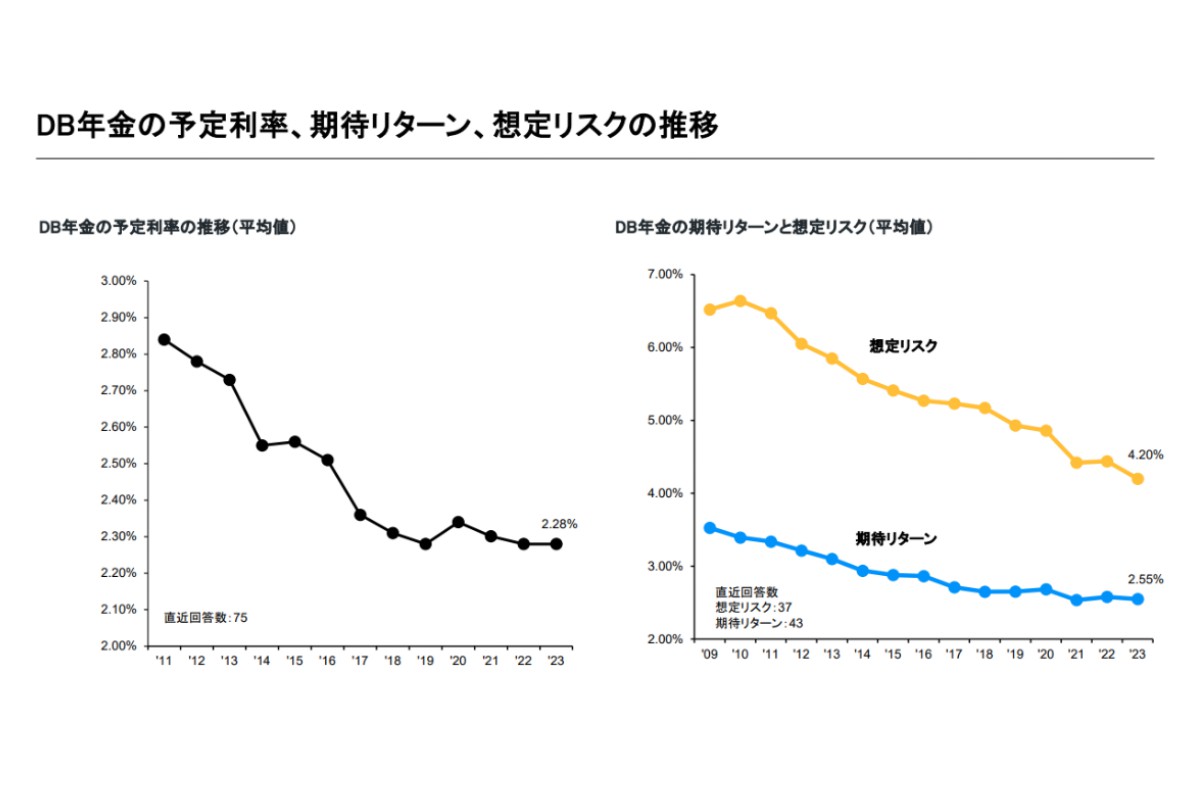

(出所)JPモルガン・アセット・マネジメント、各DB年金における予定利率、期待リターンならびに想定リスクの平均値。(クリックで表示)

(出所)JPモルガン・アセット・マネジメント、各DB年金における予定利率、期待リターンならびに想定リスクの平均値。(クリックで表示)

國京氏 不動産、インフラなど戦略によっては、流動性が低いことだ。解約に制限があり、5年、10年といった長期に保有し続けなければいけないものが多い。また、目標を達成できる良いファンドマネジャーを見極めるには、専門的な知見や目利きの力も必要になる。企業年金は、中長期の視点で専門家が運用しているので、オルタナティブとマッチしやすい条件が整っている。

◆オルタナティブ、巡航速度で拡大

-オルタナティブ投資の今後の見通しは。

國京氏 回答の約3割がオルタナティブへの投資を増やすと回答している。ただ、企業年金の資産運用の大原則は「分散投資」だ。オルタナティブはポートフォリオの中で一定の規模を占めるようになったので、今後は、増加ペースがやや鈍化し、巡航速度での拡大が見込まれる。

調査の中で、今後増加させるオルタナティブを尋ねたところ、最も多かったのは、プライベート・エクィティ(未公開株式)だった。また、ヘッジファンドから、不動産やインフラなどのインカム系資産に入れ替えを検討している企業年金もある。さらに、為替リスクのない日本の私募REITなど、円資産に投資する商品の魅力が増している。

◆内外金利差拡大でヘッジコストが上昇

-企業年金が直面する課題は。

國京氏 一つ目は、為替ヘッジコストの上昇だ。先進各国が政策金利を引き上げる中で、日銀はマイナス金利政策を継続しているため、例えば対ドルの円ヘッジのコストは5~6%程度に上昇している。米国の10年債利回りは年率4~5%程度なので、円ヘッジを付けて米債に投資をするとコスト負けしてしまう。

円ヘッジを外せば利回りは上昇、ボラティリティ(価格変動)が大きくなってしまうので、安定的な運用を目指す企業年金には難しい選択肢だ。今後、ヘッジ付外債に代わる投資先として、国内債券が注目されるだろうと見ている。

◆日銀の金融政策をにらみつつ、国内債券に回帰の兆し

國京氏、二つ目の課題は、今後予想される日銀の政策変更への対応だ。景気回復にともない、マイナス金利からの正常化が予想されている。

この調査を実施した7月までの時点では、日銀の政策変更への対応について、「様子見」が57%、「ポートフォリオ変更は検討していない」が25%だった。一方、「国内債券の比率上昇・外国債券の比率低下」とする回答も12%あり、私の予想よりだいぶ多かった。

調査の中で、「国内債の投資比率の引き上げを検討する、日本の10年物国債利回り」を尋ねたところ、「1.0%」が51%、「1.5%」が32%だった。日銀は7月末の政策決定会合で、長短金利操作(イールドカーブコントロール)を弾力化する方針を打ち出し、その後、日本の長期金利は0.7%台に上昇している。

企業年金では、日本の長期金利水準を眺めながら、今後数年をかけて、国内債券への投資比率を高める動きが出てくるだろうと見ている。

◆景気後退を警戒、株式投資の戦略見直し

國京氏 三つ目の課題は、景気後退が予想される中で、株式投資をどう考えるかだ。企業年金はこれまで、株式の投資比率を減少させてきており、これ以上、引き下げることは難しい。ただ、どのような戦略で株式を持つか-については、検討の余地がある。

現在は、世界株をインデックスで保有していても、GAFAM(グーグル、アマゾン・ドット・コム、フェースブック<現メタ・プラットフォームズ>、アップル、マイクロソフト)などの時価総額の大きな成長株の影響を受けてしまう。今後は、成長株から割安株まで幅広く投資するコア型など、一定程度のボラティリティを取りつつ超過収益獲得を目指す投資戦略が優位になるかもしれない。

国内株式については、東証が上場企業に「資本コストを重視した経営」への移行を要請し、企業が対応を進めている。効果が出れば、グローバル株式の投資枠の中で、国内株式の比率を見直すきっかけになるかもしれない。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)