外貨建て保険、受取時に円高なら元本割れリスクも=金融庁レポートが課題指摘-日本資産運用基盤グループの長澤氏に聞く

2023年07月13日 11時00分

海外金利の上昇を受けて「外貨建て保険」の販売が増加している。保険料を米ドルなどの外貨に換えて運用するため、保険料や保険金は為替相場の影響を受ける。受取時に円高になれば元本割れするリスクもあるため、顧客の十分な理解が重要だ。

金融庁は、6月30日に公表した「リスク性金融商品の販売会社における顧客本位の業務運営のモニタリング結果(以下、モニタリングレポート)」の中で「外貨建て保険」について、「例えば、保険金等の支払時における円換算した保険金等の額が、契約時における払込保険料の総額を下回って、保険加入の目的を十分に果たせない可能性がある」と元本割れのリスクに言及し、「商品性を十分に理解できる顧客に対して、長期保有を前提に提案・販売する必要がある」と強調した。

日本資産運用基盤グループはオンライン勉強会を開き、元金融庁主任統括検査官で、同社主任研究員の長澤敏夫氏がモニタリングレポートを解説した。主なポイントは以下の通り。

◆金融商品販売のベスト・プラクティスや課題を「見える化」

-モニタリングレポートとは、

長澤氏 金融庁は、金融機関が顧客本位の良質な商品・サービスの提供を競い合う中で、より良い取り組みを行う金融機関が顧客から選択されるメカニズムの実現を目指している。

モニタリングレポートは、金融機関の取り組みの進ちょく状況を「見える化」したもので、金融庁の問題意識や金融機関の抱える課題についても言及している。レポートは、金融庁が主要行や地域銀行、証券会社などのデータを収集、アンケートやヒアリングを実施して、毎年まとめて公表している。

◆「リテールビジネスからの撤退も選択肢」

-レポートの主なポイントは

(出所)金融庁「リスク性金融商品の販売会社における顧客本位の業務運営のモニタリング結果」6ページより(クリックで表示)

(出所)金融庁「リスク性金融商品の販売会社における顧客本位の業務運営のモニタリング結果」6ページより(クリックで表示)

長澤氏 1点目のポイントだが、1ページ目の「はじめに」の中に「仮に、販売会社において、国民の資産形成に資するビジネスモデルの構築が難しいと判断する場合は、リテールビジネスから撤退し、他の分野に経営資源を集約することも選択肢の一つであろう」と、踏み込んだ表現が盛り込まれた。

2点目は、仕組債について「販売再開に対するけん制」が読み取れる。

3点目は、外貨建て一時払い保険が取り上げられ、①この商品を販売する社員に対する業績評価 ②「目標(ターゲット)到達型」における回転取引類似の状況-について、問題点が指摘された。

4点目は、ファンドラップに対する姿勢の変化だ。ファンドラップと投資信託を合わせて資産形成商品にまとめられた。昨年までは、仕組債と共に課題を指摘されていた。

5点目は、販売会社に対して「プロダクト・ガバナンス(金融商品の品質管理)」の強化を求めた点だ。この論点は、これまで運用会社に対して言及されてきた。

6点目は、第三線(内部監査部門)による企業文化(カルチャー)に対する監査の重要性だ。今回のレポートで初めて指摘された。

◆商品性見直し、比較提案など求める-仕組債

-仕組債の課題は

長澤氏 昨年のレポートでは、仕組債について「中長期的な資産形成を目指す一般的な顧客ニーズに即した商品としてはふさわしいものとは考えにくい」と指摘された。仕組債は株価が上昇して早期償還されると、代わりの仕組債が顧客に再び販売されることが多かった。金融機関はそのたびに手数料収入を得ることになり、回転売買になっている点も、問題視された。「仕組債の取り扱いを継続すべきか否か」を経営レベルで議論すべきだとされた。

今年のレポートでは、仕組債の販売停止・縮小等の動きが広がり、販売額が大幅に減少したことが報告された。今後の方向性ついては、リスクやコストに見合うリターンが得られるような商品性に見直すことや、ほかの商品との比較提案、全ての費用等の開示-などの課題が示された。

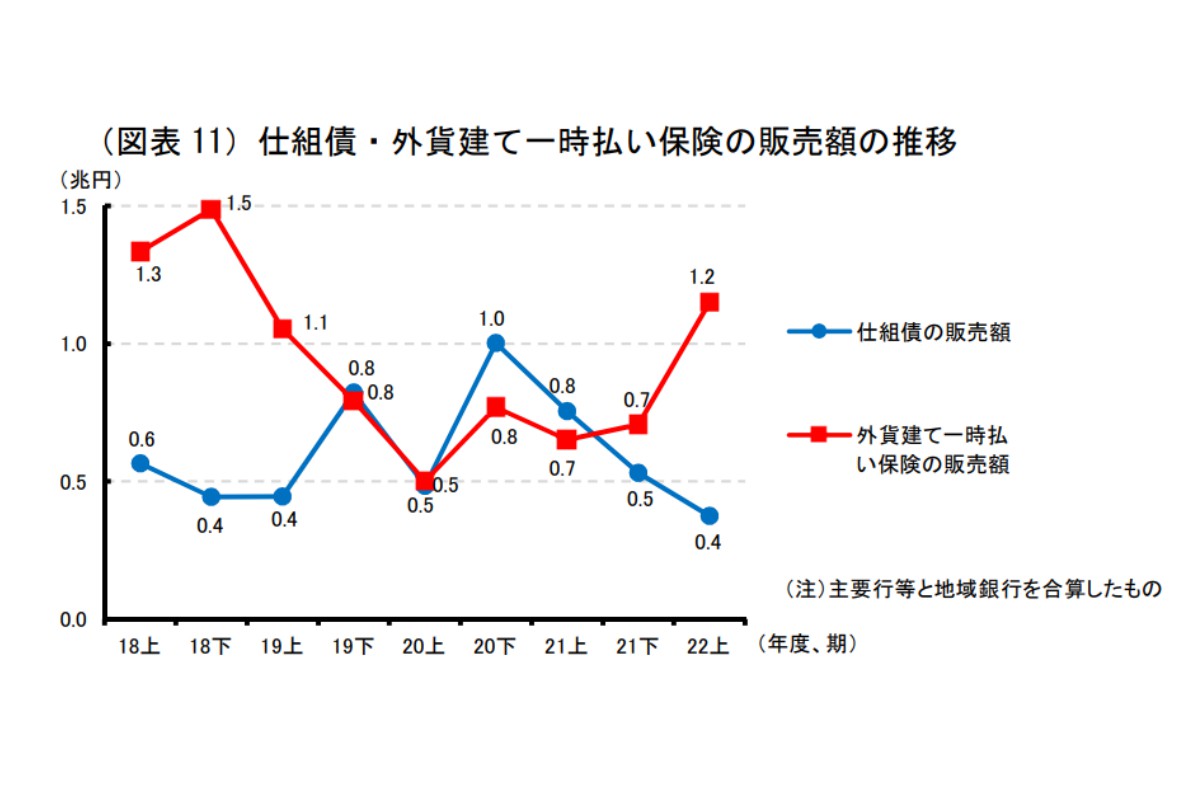

◆外貨建て保険、評価体系に懸念

-外貨建て一時払い保険の課題は

(出所)金融庁「リスク性金融商品の販売会社における顧客本位の業務運営のモニタリング結果」13ページより(クリックで表示)

(出所)金融庁「リスク性金融商品の販売会社における顧客本位の業務運営のモニタリング結果」13ページより(クリックで表示)

長澤氏 昨年のレポートでは、外貨建て一時払い保険について、運用効果が外貨建ての債券と類似しており、それらの商品と手数料や利回りを比較選択できるような提案が望ましいとされた。

今年のレポートでは、海外金利が上昇する中で、外貨建て一時払い保険の販売額が急増していることが報告された。一方で、円安により含み益が膨らんだ外貨建て一時払い保険の解約も急増したため、残高は概ね横ばいになっていることが指摘された。

金融庁の指摘した課題の1点目は、販売員に対する業績評価体系だ。「この商品の販売増加の背景の一つが、販売を推進する業績評価体系であることが窺われた」とされた。

長澤氏 二つ目の課題は、「目標(ターゲット)到達型」だ。例えば、相場変動により保険原資が事前に設定した目標利益に達すると、運用成果が確保される商品だ。目標到達後に保険を解約して同様の別の保険に再加入すると、金融機関が再び販売手数料を受け取ることになる。投信の回転売買と類似していることから、販売のあり方を検討することが必要だとされた。

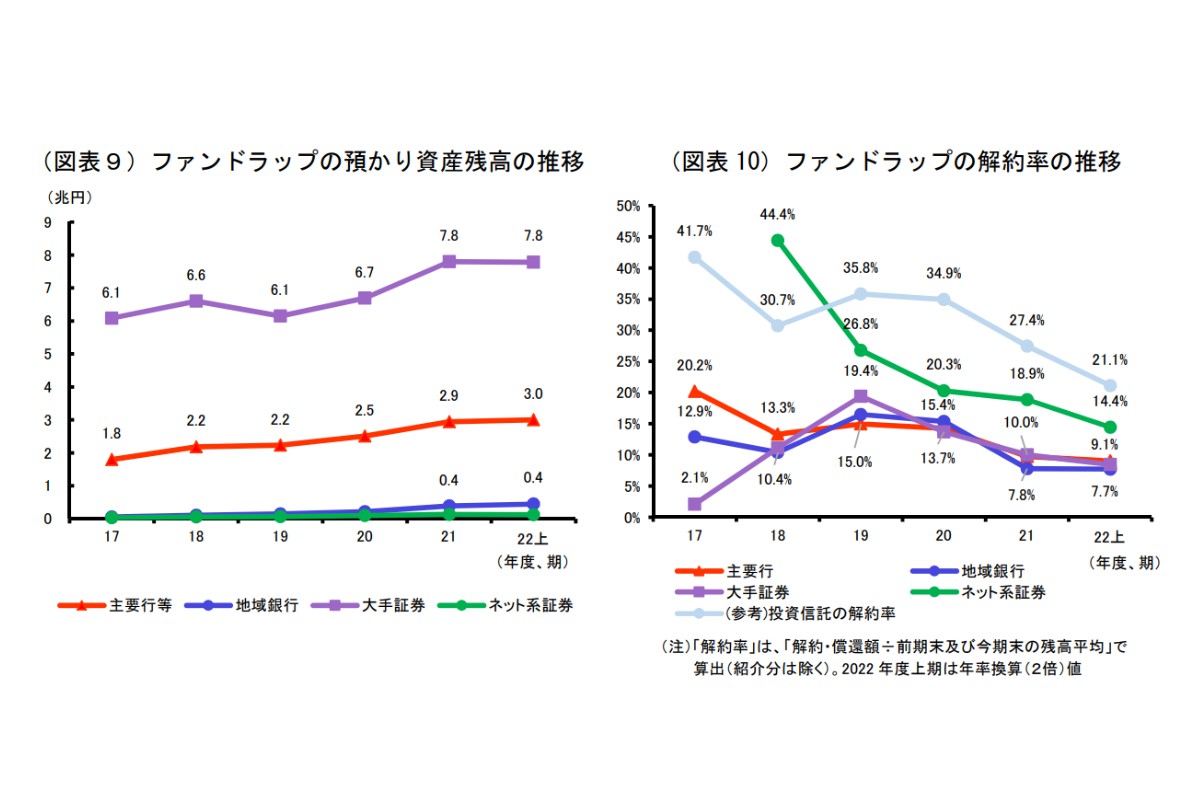

◆ファンドラップ、ポジティブな取り扱いに

-ファンドラップは

(出所)金融庁「リスク性金融商品の販売会社における顧客本位の業務運営のモニタリング結果」6ページより(クリックで表示)

(出所)金融庁「リスク性金融商品の販売会社における顧客本位の業務運営のモニタリング結果」6ページより(クリックで表示)

長澤氏 昨年のレポートでは、ファンドラップ購入後の情報提供として、定期報告書程度でしかないことが多い一方で、費用はバランス型投信よりも高くなる傾向が強く、投資一任報酬の妥当性を厳しく検証することが必要だと強い文章で課題が指摘された。

今年は、ファンドラップは解約率が、投信に比べて低い水準にあることが指摘された。長期保有の傾向に進んでおり、預かり資産残高も増加傾向を示している。顧客資産の持続的な成長によって金融機関の収入も増えるような、貯蓄から資産形成への移行に必要な取組みとして、ポジティブな取り扱いになった。

課題として「顧客の保有金融資産全体のポートフォリオ最適化を意識した提案や、投資一任報酬に見合ったサービスを提供する必要がある」とされた。

◆販売会社のプロダクト・ガバナンスに初めて言及

-プロダクト・ガバナンス

長澤氏 プロダクト・ガバナンスについて、初めて「モニタリングレポート」で記述された。これまでは、運用会社を対象にした「プログレスレポート」で、投資商品を組成する際に、想定顧客を意識し、顧客ニーズに合ったリスク・リターン・コストをしっかり検証して商品を設定することが求められていた。また、それが想定顧客に届いているかを検証することが必要とされていた。

今回のモニタリングレポートでは、販売会社に対しても、取扱商品のラインナップを増やす際、リスク特性が異なる金融商品を導入する場合は、リスク・リターン・コスト等の検証結果を踏まえて、顧客や各社の取組方針と照らして導入すべき商品かどうかを検討することや、想定顧客等の判断に経営陣が関与することが求められた。

◆ネット販売の商品ラインナップの責務にも言及

長澤氏 また、インターネット取引について「顧客の自己責任のみに帰することはせず、顧客が真のニーズにふさわしい金融商品を選択できる枠組みを構築することが重要である」と指摘した。販売会社の商品ライナップに対する責務について言及した。

◆銀証連携、紹介後もフォロー

-銀証連携のあり方は

長澤氏 銀証連携については、仕組債問題に絡み、銀行から系列証券会社への顧客紹介で多くの問題が発生している。レポートでは、銀行に対して、お客さまの投資経験や資金額など適切な「紹介基準」を設けて紹介することや、証券会社でどのような商品を購入し、その後の損益状況はどうかなどフォローを行うことが課題とされた。

-「取組方針」策定の課題は。

長澤氏 顧客本位の業務運営に関する「取組方針」の策定に当たっては、経営陣の関与の下、金融機関の経営理念や経営方針、リテールビジネス戦略を具体化した、顧客に分かりやすい内容にすることが必要だとされた。また、PDCA(計画・実行・評価・改善)サイクルを通じて、顧客本位の業務運営の質を向上していくことが大切だと指摘している。

-検証体制に課題は。

長澤氏 第1線(事業部門)に対して、第2線(管理部門)や第3線(内部監査部門)が、事業内容を検証している。あるべき姿として、第2線については「コンダクトリスク管理の観点から、リスク性金融商品導入時の事前検証に加えて、販売実績や苦情等を踏まえた事後検証を基に課題を特定し、必要に応じて、経営陣と第1線に対して早期に改善を促し、改善結果を確認する必要がある」と指摘された。

第3線については、「(顧客本位の業務運営に関する)プリンシプルベース・アプローチであり、顧客本位の取組みが企業文化(カルチャー)と密接に関係していることを踏まえた監査を実施し、第1線・第2線はもとより、経営陣にも改善を促す必要がある」とされた。

【金融庁】リスク性金融商品の販売会社による顧客本位の業務運営のモニタリング結果について(2022事務年度)

https://www.fsa.go.jp/news/r4/kokyakuhoni/fdreport/fd_202306.html

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)