HSBCアセット、低リスクの債券ファンドを設定へ=インフレ対応を、投資初心者や高齢者に

2023年01月26日 09時00分

HSBCアセットマネジメントは、低リスクの債券ファンド「HSBCグローバル・ターゲット利回り債券ファンド2023―02(限定追加型)愛称:グロタ2023-02」を2月20日に設定する。信託期間が約5年で、年約1%(円ベース、信託報酬控除後)の利回りの獲得を目指す。投資初心者や高齢者を念頭に、インフレにより資産価値が目減りする影響を緩和してもらう狙いだ。

運用に当たっては、①約5年以内に償還を迎える債券を満期まで持ち切る ②約5年間の長期の円ヘッジ契約で為替リスクをフルカバーしコストを固定する ③質の高い債券に厳選投資する-という三つの工夫で値下がりリスクを抑制することを目指す。投信営業本部長の石田朗執行役員に話を聞いた

◆41年ぶりの物価上昇率

-経済の状況は。

石田氏 総務省が1月20日に発表した昨年12月の全国消費者物価指数(20年=100)は、価格変動の大きい生鮮食品を除く総合指数が104.1と前年同月比4.0%上昇した。指数の上昇は16カ月連続で、第2次石油危機の影響が残る1981年12月以来、41年ぶりの高い伸びになった。2022年平均でも前年比2.3%上昇した。保有する資産の価値の目減りを防ぐ資産運用が必要になっている。

◆不透明な運用環境

-運用商品の状況は。

石田氏 定期預金の金利はほぼ0%にとどまっており、資産価値を保全することはできない。ただ、投資に慣れていない人も多いことから、投資初心者や高齢者には、値下がりリスクを抑制した投資商品が必要だ。

一方、市場環境は非常に厳しく、不透明だ。低リスク投信と言えば、例えば、国内債券に8割程度、国内株式に2割程度をそれぞれ配分する保守的なバランス型ファンドがあるが、昨年は株価が下落した上、金利上昇で債券も値下がりし、基準価額が下落した。

こうしたファンドは中長期で運用成果を評価すべきだが、今年も厳しい市場環境が予想されることから、投資の入門商品とするにはハードルが高い。改めて安定的な資産運用を望む投資初心者や高齢者のニーズに応える商品の提供が求められている。

◆信託期間5年で、年約1%のリターンを目指す

-新設ファンドの商品設計は。

石田氏 当社は、2月20日に「HSBCグローバル・ターゲット利回り債券ファンド2023-02(限定追加型)」を設定する。信託期間が約5年の限定追加型で、世界各国(日本を含む)の企業が発行する債券に投資する。対円で為替ヘッジを行い、利回り年約1%(円ベース、信託報酬控除後)を目指す。

決して大きなリターンを目指すファンドではないし、もし2~3%のインフレが続くなら、その全てをカバーできるわけではない。投資初心者や高齢者に向けて、大きな価格変動を避けながら、インフレによる資産の目減りを和らげる投資効果を提供することを目指している。

信託期間は、「期間が決まっているもので運用したい」というお客さまの声に応え、保険商品や定期預金でなじみのある約5年にした。設定後の募集を一定期間で終了する限定追加型としており、約5年後の満期まで継続保有してもらうことで、運用資産の値下がりリスクを抑制した運用サービスを享受していただきたいと考えている。

◆満期保有で金利リスクを回避

-運用の工夫は。

(出所)HSBCアセットマネジメント(クリックで表示)

(出所)HSBCアセットマネジメント(クリックで表示)

石田氏 このファンドは、大きな価格変動を避け、安定的な運用を行うために三つの工夫を行っている。

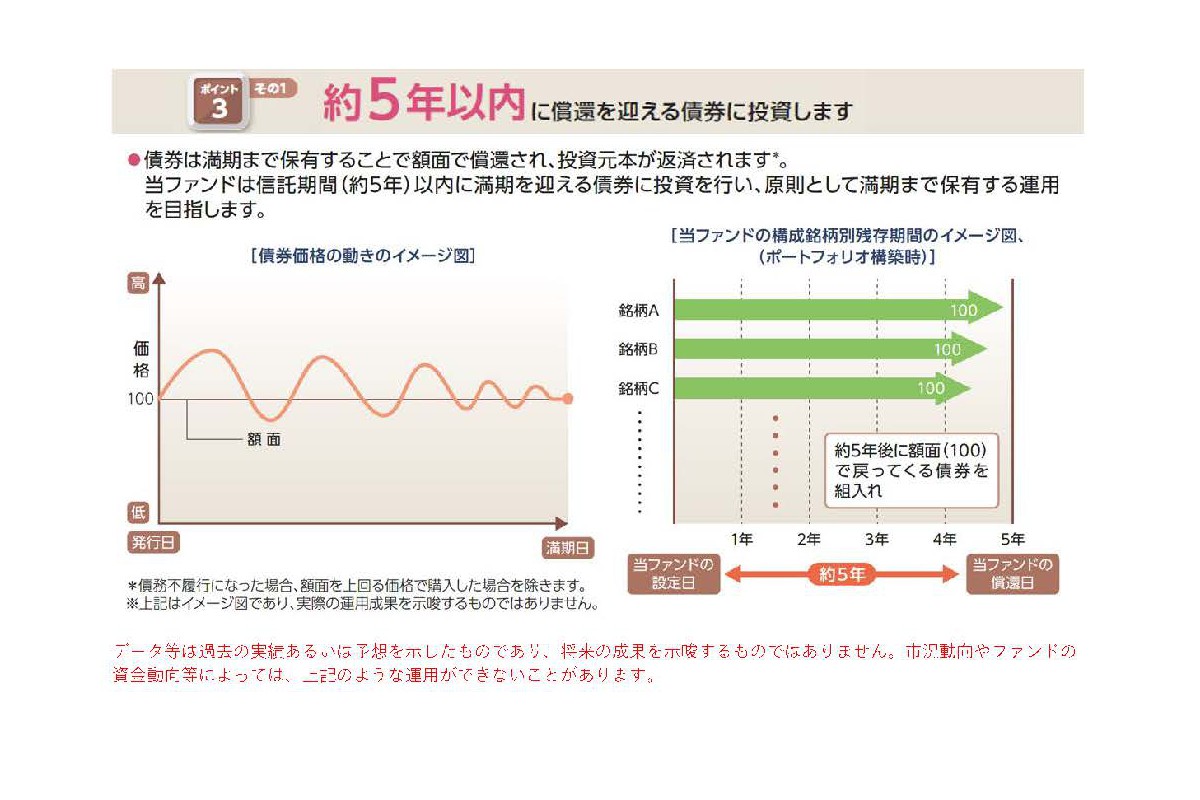

1点目は金利リスクの対応だ。一般に債券価格は、昨年のように金利が上昇すると値下がりし、金利が低下すると値上がりする。金利動向により価格変動リスクのある商品だ。ただ、ここが債券の魅力なのだが、満期まで保有するとデフォルトしない限り額面(発行価格)で償還され、投資元本が戻ってくる。

このファンドは、約5年以内に償還を迎える債券に投資し満期まで持ち切ることで、毎年のクーポン(利息収入)を得ながら、約5年後に額面が戻ってくる運用を目指している。また、債券の市場価格は、満期が近づくほど額面価格に収れんしていくため、変動が小さくなる。このファンドは、こうした債券の値動きの特性を生かすことで、金利リスクをほぼゼロにする運用を目指している。

◆5年ヘッジで為替リスクを回避

(出所)HSBCアセットマネジメント(クリックで表示)

(出所)HSBCアセットマネジメント(クリックで表示)

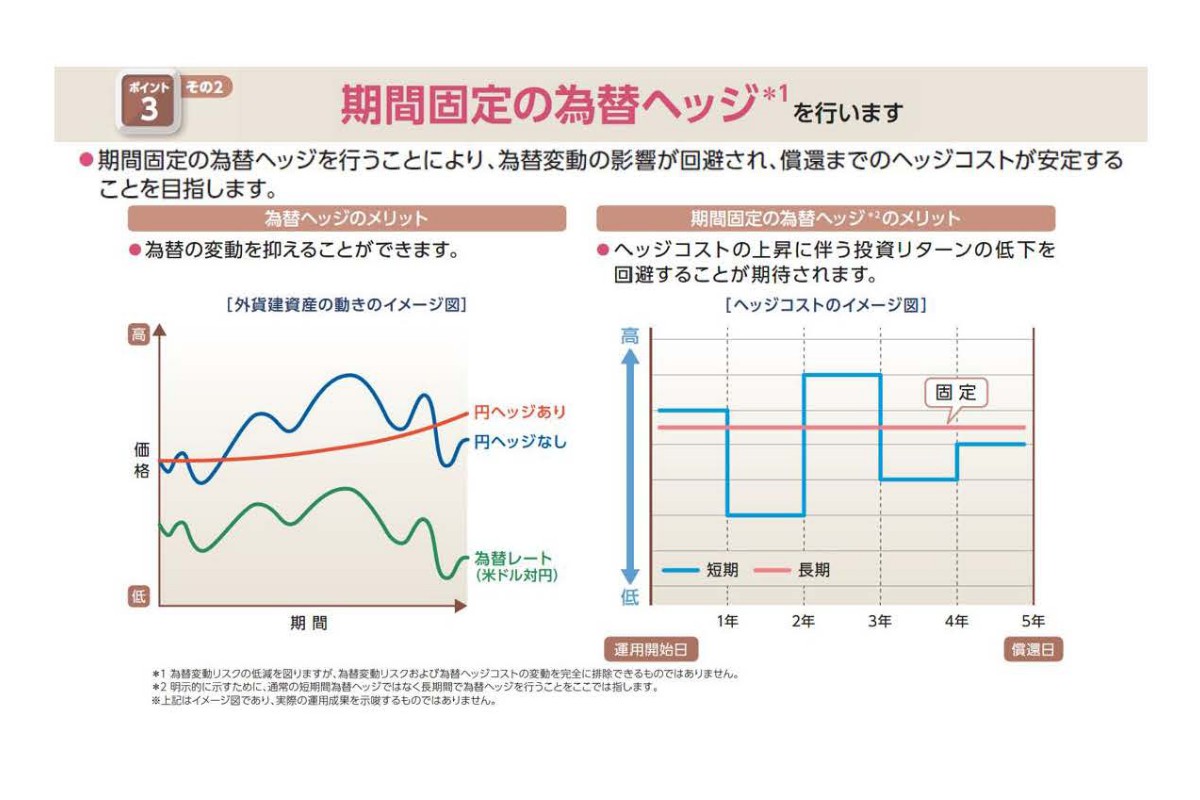

石田氏 2点目は為替リスクの対応だ。信託期間の全てをカバーする約5年間の期間固定の為替ヘッジ契約を結ぶことで、為替相場の変動リスクを回避し、償還までのヘッジコストを安定させる。一般的に為替ヘッジと言うと、1~3カ月のヘッジ契約を更新していくことが多いのだが、これではヘッジコストが変動するリスクが発生してしまう。このファンドは、約5年の長期契約でそのリスクをほぼゼロにする運用を目指している。

◆質の高い債券に投資、信用リスクを低減

石田氏 3点目は信用リスクの対応だ。債券は、発行する企業が倒産(デフォルト)すると価値が無くなってしまうリスクがある。このファンドは、世界各国(日本を含む)の企業が発行する債券を投資対象としており、HSBCの専門チームが、幅広い選択肢の中から信用力の高い債券を中心に100社程度に分散投資することで、デフォルトリスクの低減を目指している。また、運用期間中も企業の信用動向を注視し、必要があれば債券の入れ替えを行うバイ・アンド・メンテナンス戦略で、リスクを低減する。

債券を発行する企業の信用力については、ムーディーズなどの専門会社が調査し、「AAA」~「CCC」に格付けしている。このファンドは、ポートフォリオの平均格付けを「投資適格」とされる「BBBマイナス」以上とすることを目指して運用する。また、投資適格以外の債券については3割程度に組み入れを制限し、かつ組み入れ時の格付けを比較的デフォルト率の低い「BB」格以上に限定する。

◆透明なコストとリターン見通し

-今後の見通しは

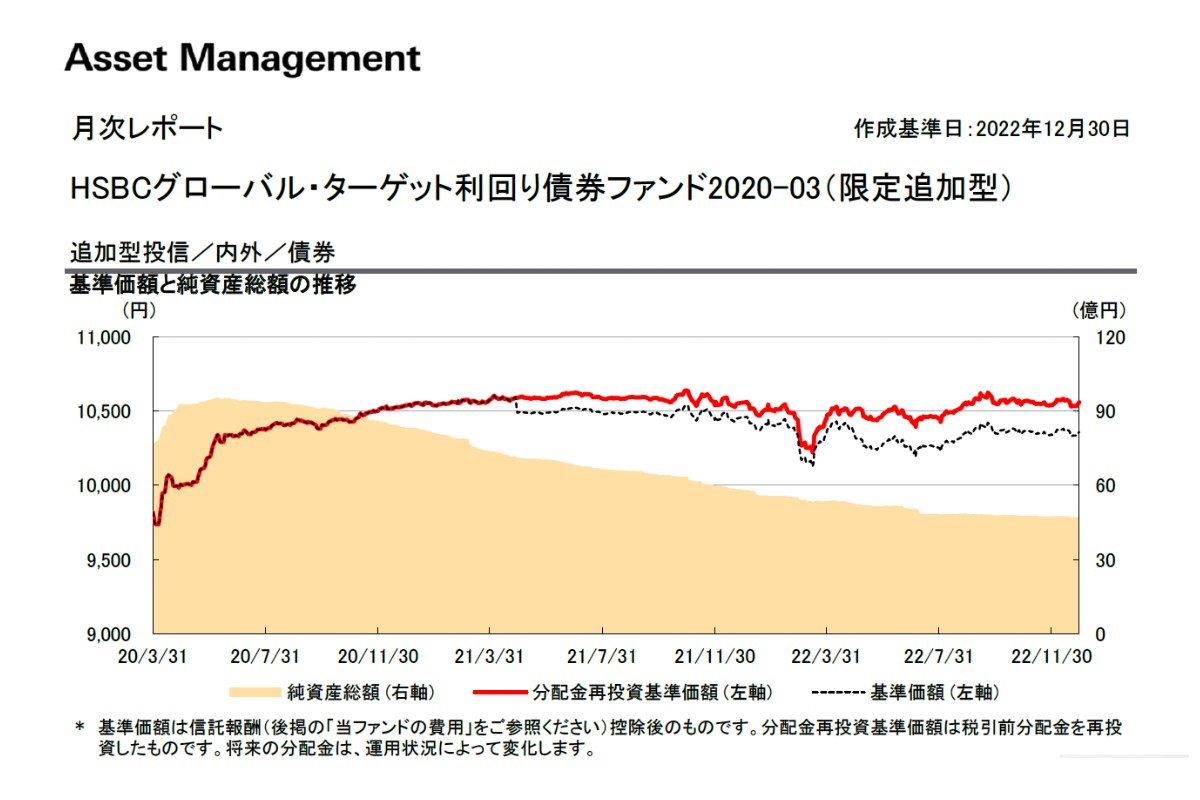

(出所)HSBCアセットマネジメント、2020年3月設定の「HSBCグローバル・ターゲット利回り債券ファンド2020-03(限定追加型)」の月報より、基準価額の推移(クリックで表示)

(出所)HSBCアセットマネジメント、2020年3月設定の「HSBCグローバル・ターゲット利回り債券ファンド2020-03(限定追加型)」の月報より、基準価額の推移(クリックで表示)

石田氏 2023年のマーケット見通しは、各国のインフレ動向やウクライナ情勢など見通しにくい材料が多く、不透明感が強い。ただ、このファンドの強みは、こうした厳しい運用環境であっても、5年後の運用成果の見通しを立てやすいことだ。

設定当初に、約5年以内に償還を迎える100程度の社債でポートフォリオを組み、満期まで持ち切ることを想定すると、ポートフォリオの平均最終利回りが予想できる。ここから、約5年間の想定為替ヘッジコストと信託報酬を差し引けば、実質の平均最終利回り(円ベース)を試算することができる。コストが透明で、期待リターンの根拠が分かりやすい。

ただ、企業の信用力については、企業業績や今後の経済動向により変化する可能性がある。これについては、当社の専門チームが、質の高い債券を厳選しているほか、バイ・アンド・メンテナンス戦略でリスクの低減を目指していく。この戦略のファンドは、日本で5本目になる。現在、運用中のファンドは、昨年の厳しい運用環境下でも、安定的な運用成果を挙げている。

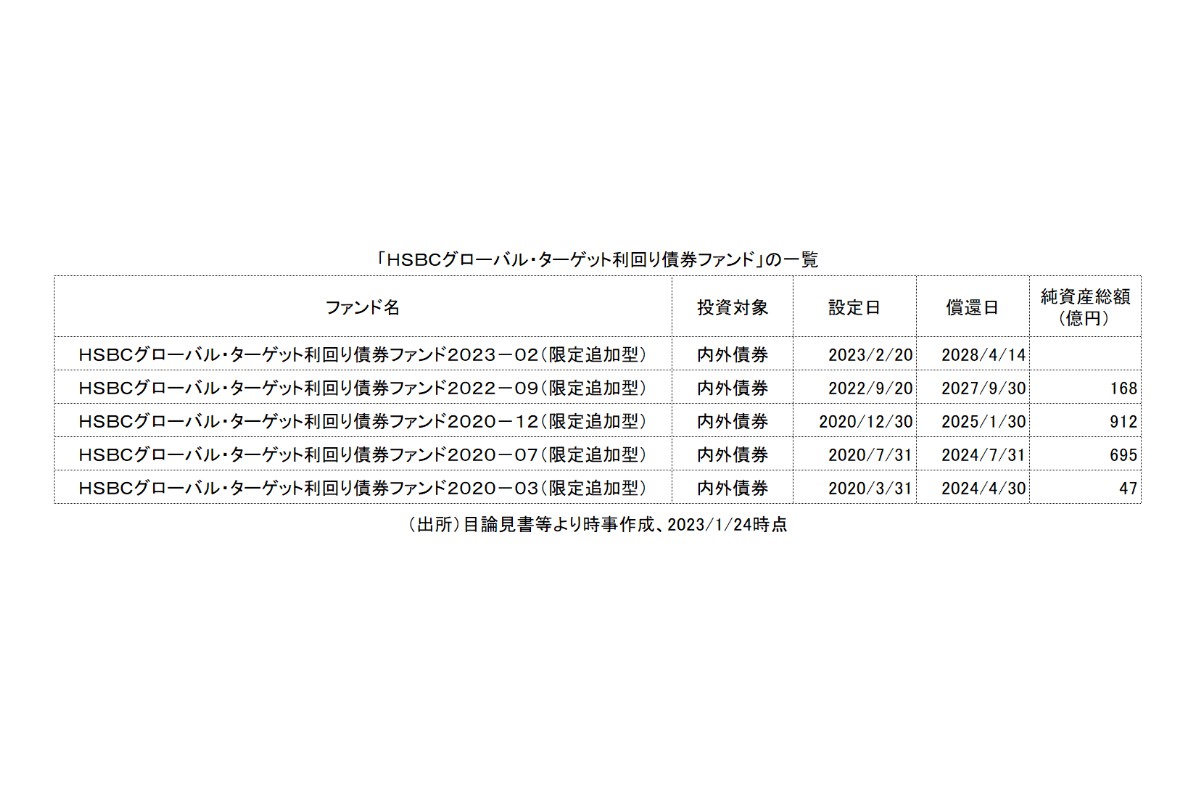

(出所)目論見書等より時事作成、2023/1/24時点(クリックで表示)

(出所)目論見書等より時事作成、2023/1/24時点(クリックで表示)

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)