JAMPと三菱UFJ信託、日本初のファンド・マネジメント・カンバニー事業で業務提携=「基準価額の一者計算」を全面実施へ

2022年12月23日 11時00分

(日本資産運用基盤グループの大原社長)

(日本資産運用基盤グループの大原社長) 日本資産運用基盤グループ(JAMP)と三菱UFJ信託銀行は、投信の設定や事務管理を行う日本初のファンド・マネジメント・カンバニー事業を運営・推進することで業務提携した。新興や外資系の運用会社が、この事業を運営する専用子会社と協業することで投信ビジネスに参入しやすくなり、日本の投資家により幅広く質の高い投信を提供することが期待される。

新設の専用子会社は「JAMPファンド・マネジメント」。日本固有の商習慣を見直し、基準価額を受託会社だけで計算する「一者計算」を、日本で初めて全面採用する方針。事業運営を効率化することで、投資家が負担するコストを低減する狙い。

JAMPの大原啓一社長と三菱UFJ信託銀行インベスターサービス事業部の寺島優介上級調査役はこのほど、メディア勉強会で講演した。そのポイントをまとめた。

◆新規参入が進まない

-日本の投信市場の課題は

大原氏 資産運用を投資家に提供するスキームには、投信のほかに、投資助言、投資一任などさまざまな形態ある。この中でも投信は①小口の資金から投資できる ②毎日売買が可能で流動性に優れている ③法律で定められたディスクロージャーが充実している-など使い勝手が良い。

投信を使うことで、より多くの投資家にサービスを提供することが可能になるので、ビジネスが大きく成長することも期待しやすい。ただ、「日本の投信市場は構造的にユニークだから、日本で新規に投信会社を立ち上げるのは難しい」と言われている。

◆システム・人材投資が負担に

-なぜ参入が難しいのか。

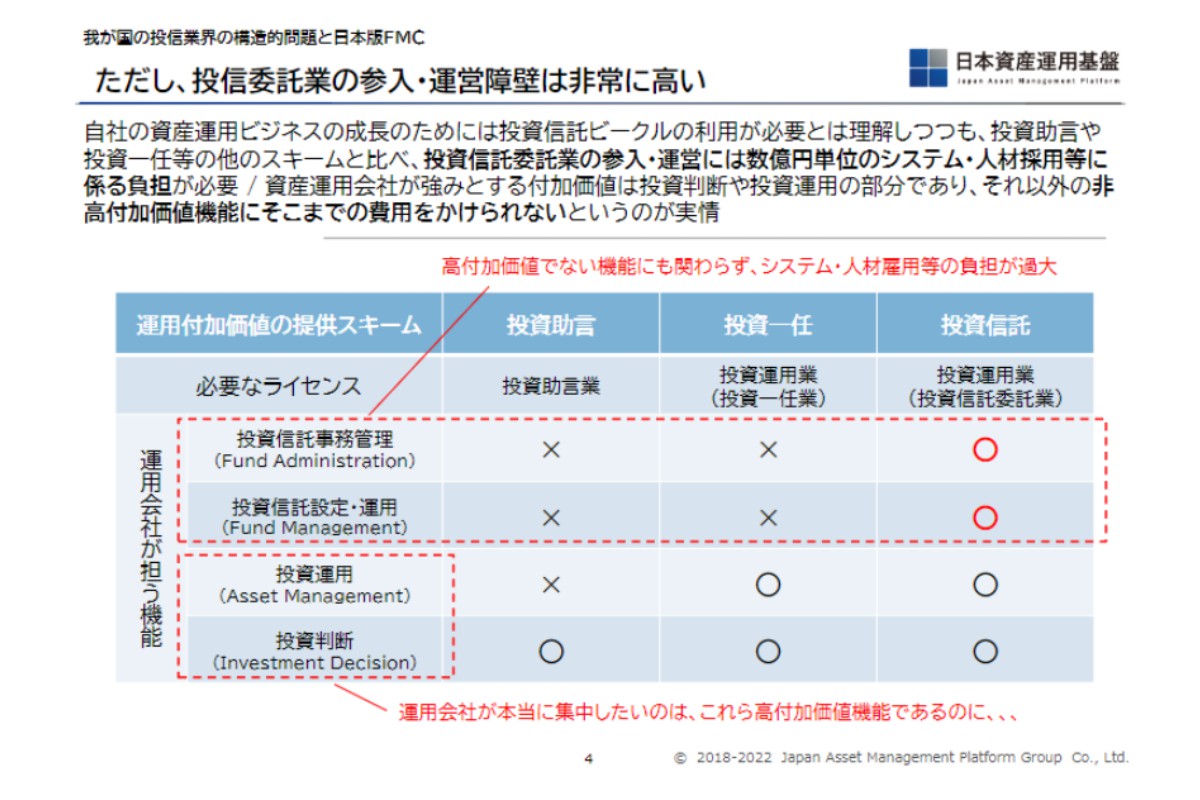

ただし、投信委託業の参入・運営障壁は非常に高い(クリックで表示)

ただし、投信委託業の参入・運営障壁は非常に高い(クリックで表示)

大原氏 投信ビジネスを始めるには、四つの機能が必要だ。投信の設定や運営・管理を行う「投信事務管理(ファンド・アドミニストレーション)」「投信設定・運用(ファンド・マネジメント)」と、顧客の資金を有価証券等で運用する「投資運用(アセット・マネジメント)」「投資判断(インベストメント・デシジョン)」だ。最初に挙げた二つは、投信という、いわば「箱」を管理する業務で「ファンド・マネジメント」と呼ばれている。新興や外資系の運用会社がやりたい高付加価値のサービスは、銘柄選定やポートフォリオ構築を行う後半の二つで、「アセット・マネジメント」と呼ばれている。

欧米では、ファンド・マネジメント業務を担う専用の会社があり、アセット・マネジメント会社は、このファンド・マネジメント会社と協業することで、投資判断などの投資運用業務に集中できる。一方、日本では、運用会社が四つの機能をすべて自社内で行っている。日本にはファンド・マネジメント会社がないので、日本の投信市場に参入しようとすると、四つの機能を全てそろえることが必要だ。システムに数年間で数億円単位の投資を行い、専門の人材を採用することが求められるなど負担が重い。

新興や外資系の運用会社は、投資運用や投資判断に強みを持つものの、それ以外の事務管理等にコストをかけることができないため、日本の投信市場に新規参入する運用会社は非常に少ない。統計を見ても、投資助言業者は約500社、投資一任業者は約300社あるが、投信の運用会社は80社程度にとどまっている。新規参入は多くても年1社程度だ。

◆役割分担で効率化

-JAMPと三菱UFJ信託銀行の取り組みは。

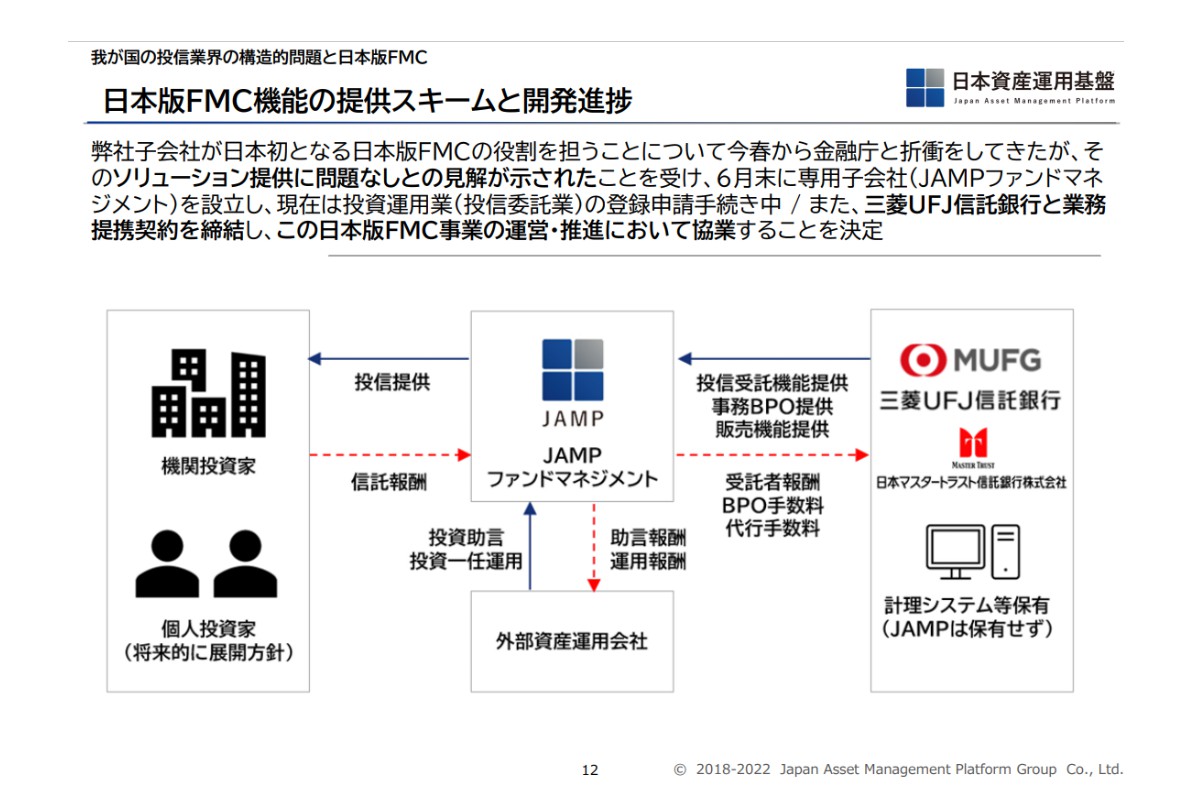

日本版FMC機能の提供スキームと開発進捗(クリックで表示)

日本版FMC機能の提供スキームと開発進捗(クリックで表示)

大原氏 JAMPは2022年6月、日本初となるファンド・マネジメント・カンバニー事業の運営会社である「JAMPファンド・マネジメント」を設立した。現在、投資運用業の登録申請中だ。この会社は、投信を企画・設定し、主に機関投資家に提供する。将来的には個人投資家向けの投信も展開する方針だ。投信の運営に当たっては、外部の運用会社から投資助言を受けたり、投資一任したりするなど、投資運用業務をアウトソースする。

JAMPファンド・マネジメントと三菱UFJ信託銀行は12月、ファンド・マネジメント・カンパニー事業を運営・推進することで業務提携した。両社の役割分担だが、JAMPファンド・マネジメントは、投資の設定・運営等の役割を担うほか、外部の運用会社のデューデリジェンス(ファンド設定前の事前調査)やモニタリング(監視)を行う。一方、三菱UFJ信託銀行は、JAMPファンド・マネジメントが設定する投信の受託会社となり、基準価額の計算などの事務管理を行う。また、機関投資家に投信を販売する際の販売事務を行うこともある。

◆ガバナンスに強み、投資家の利益を守る

-JAMPファンド・マネジメントの役割は。

大原氏 日本に専用のファンド・マネジメント会社が誕生することで、さまざまな運用会社が日本の投信ビジネスに参入しやすくなり、投資家はより幅広い資産運用サービスにアクセスできるようになることが期待される。

金融庁は「資産運用高度化プログレスレポート」で、投信の運用方針と運用実態が乖離(かいり)している投信があるとして、投信のプロダクトガバナンス(品質管理)について注意喚起している。JAMPファンド・マネジメントは、外部の目で委託先資産運用会社をモニタリングすることで、構造的にもプロダクトガバナンスを徹底できる仕組みになっている。

JAMPファンド・マネジメントにとって、最優先しなければいけないのは、投信の受益者である投資家の利益だ。外部の運用会社に「投資家の利益にかなう運用能力があるか」「長期の資産運用に資する商品なのか」「将来的にも持続可能なビジネス体制にあるか」「財務内容は堅固なのか」といったことを、継続的に監視していくことで、高品質で持続可能な投信を提供していきたい。

◆基準価額の二者計算問題

-基準価額計算の取り組みは、

大原氏 JAMPファンド・マネジメントの設立にあたって、投資家の利益のさらなる向上を目指して、できる限り事業を効率化したいと考えた。その中で、業界慣行として投信の基準価額を、委託会社(運用会社)と受託会社(信託銀行等)がそれぞれに計算して、計算結果を照合して確認する「二者計算」を見直すことにした。「二者計算」により、正確性はこの上ないほど担保されるものの、そのコストが投資家に転嫁される懸念があるためだ。

金融庁や投資信託協会と折衝し、法令的に問題がないことをクリアにした上で、委託会社であるJAMPファンド・マネジメントでの基準価額計算を行わず、受託会社である三菱UFJ信託銀行だけが計算する「一者計算」にすることを決めた。JAMPファンド・マネジメントは、基準価額を計算のためのシステムを保有しない。基準価額の正確性を担保するため、計算結果とエビデンス(根拠)を取得し、検証を行う。

◆手作業の減少で正確性が向上

-「二者計算」の歴史は

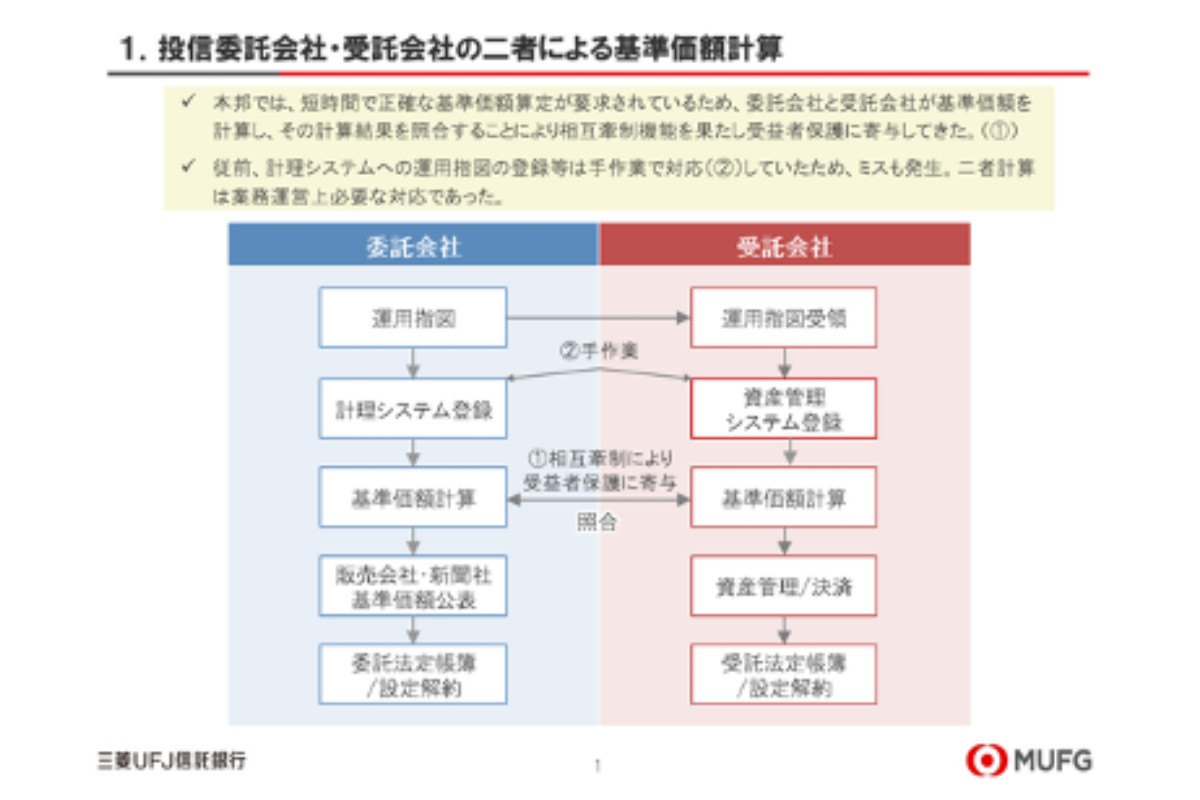

投信委託会社・受諾会社の二者による基準価額計算(クリックで表示)

投信委託会社・受諾会社の二者による基準価額計算(クリックで表示)寺島氏 日本では、短時間で正確な基準価額の算定が求められる。このため、委託会社と受託会社がおのおの基準価額を計算し、その計算結果を照合する「二者計算」を行うことで、相互けん制機能を果たし、受益者保護に寄与してきた。以前は、基準価額を計算するための計理システムへの運用指図の登録等を手作業で対応していたため、ミスが発生することもあり、二者計算は業務運用上、必要な対応であった。

ただ、直近では「一者計算」のニーズが高まっている。①技術の発展で手作業が減少し、一者計算でも正確性の確保が可能になった ②委託会社の新規参入時に、計理システムや人員を備えることが難しくなってきた ③運用業務に経営資源を集中したいとする委託会社の意向が強まった-ためだ。

(三菱UFJ信託銀行の寺島氏)

(三菱UFJ信託銀行の寺島氏)

投信業界では、投資信託協会の主催で「投資信託のガバナンス懇談会」「基準価額算出に係る実務者検討委員会」が開催され、この問題を議論した。その結果として「基準価額の算定プロセスに係る全体的な責任は委託会社にあるものの、基準価額の二者計算自体が法的な義務ではない」ことが整理され、「一者による基準価額算定を採用する場合における委託会社と受託会社等の当事者が実行すべき内容」が取りまとめられた。

◆一部投信で「一者計算」を開始

-三菱UFJ信託銀行の対応は

寺島氏 当社では同協会の検討を受けて「一者計算」の対応を検討してきた。その中で「委託会社が基準価額の算出を行わなくなることで、商品開発や運用業務へ資源を集中することが可能になり、結果として受益者(投資家)に良い商品を提供できる」「グローバル・スタンダードに近づくことで、新規参入が促進され、業界が活性化できる」と考えた。

2020年に「一者計算」を開始し、現在は複数の委託会社と一部投信で実施している。さらに、JAMPファンド・マネジメントとは、同社の全ての投信について「一者計算」を行うことになった。

◆「固有業務」の対応が課題

-「一者計算」導入の課題は

寺島氏 委託会社(運用会社)は、基準価額を計算するための計理システムを、基準価額の公表や法定帳簿の作成などの「固有業務」にも使用しており、この取り扱いが課題になる。委託会社が基準価額の計算を止め、計理システムを保有しなくなると、固有業務ができなくなる。

JAMPファンド・マネジメントの場合、当社に固有業務をアウトソースしてもらい、基準価額計算とワンパッケージで提供する。JAMPファンド・マネジメントは、新規参入の運用会社なので、大きなハードルなく提供できた。

ただ、既に二者計算を行っている運用会社については、計理システムのデータを、フロントやリスク管理システムにデータ接続して利用しているため、当社が固有業務をアウトソースで対応したとしても、委託会社のさまざまなシステムなどに影響が出てしまう。

また、委託会社の業務は、計理システムを中心に構築されている面が多く、単純に一者計算に切り替えて、計理システムを不要とすると、委託会社側で全面的な業務の見直し等、大きな作業負荷やコストが発生する恐れがある。一者計算の拡大に向けては、委託会社の周辺システムや業務への影響を最小限に抑える対応や工夫が必要になる。

-三菱UFJ信託銀行の方針は。

寺島氏 当社は、二者計算についても、基準価額の計算には重複があるものの、委託会社全体で見た場合は、計理システムで基準価額の算出から固有業務まで全てシームレスで対応できるので、一つの効率の良いスキームだと考えている。

ただ、「委託会社に二者計算しか選択肢がない」というのは、資産運用高度化に向けて問題だと考えるので、委託会社の選択肢を増やすべく、一者計算の対応に取り組んでいきたい。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)