インフレ対策ファンドを拡充=「物価上昇に強いアセット」を厳選-東京海上アセット

2022年11月18日 13時30分

東京海上アセットマネジメントは、インフレ対策ファンドを拡充している。世界経済が、低インフレから中長期の物価上昇局面に転換したと考えられるためだ。価格決定力の高い企業の株式、物価連動国債、ゴールド(金)など、物価上昇に強いアセットを厳選し、ファンドに組成した。投信本部長の江面幸浩執行役員に「物価の動向」や「インフレに強いファンドの考え方」などを聞いた

◆上昇するインフレ率

-世界と日本のインフレ動向は。

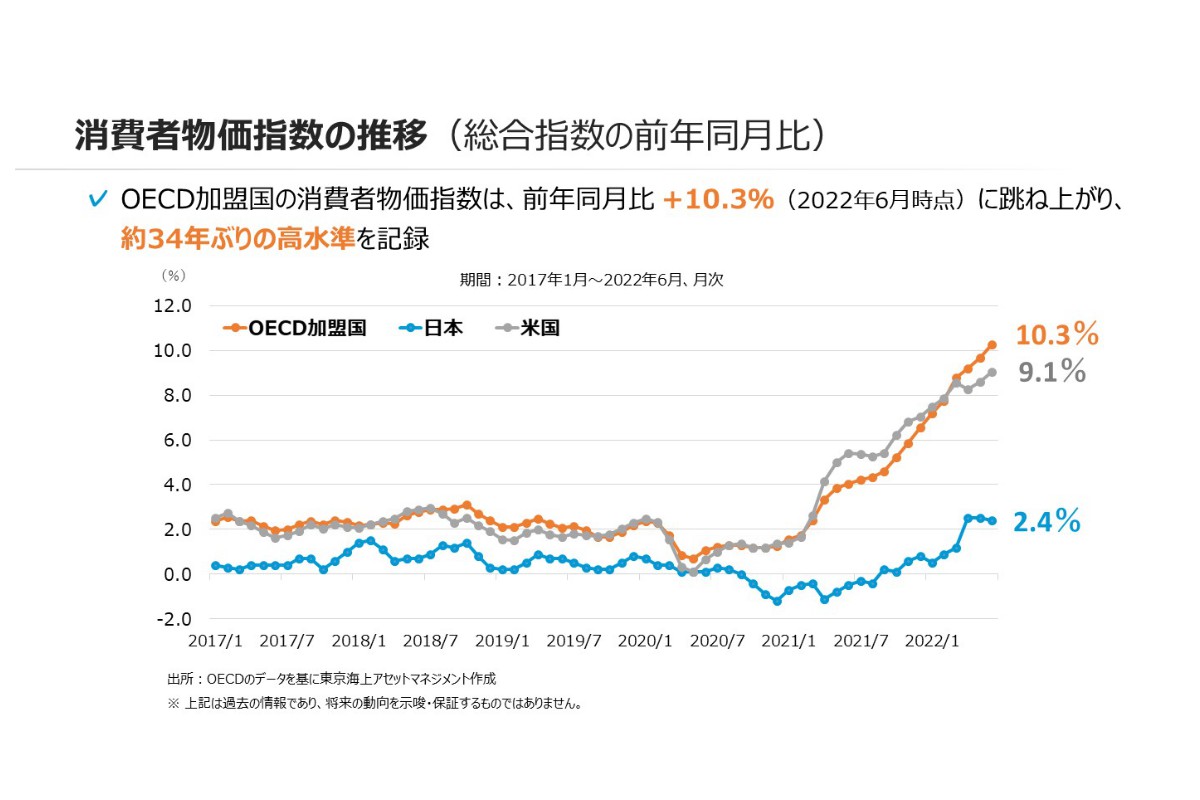

江面氏 経済協力開発機構(OECD)加盟38カ国の消費者物価指数(CPI)の推移を見ると、2020年後半から上昇を始め、2022年6月時点では前年同月比10.3%と、約34年ぶりの高水準に跳ね上がった。トルコやブラジルなど恒常的にインフレ率が高い国だけでなく、英国や欧州各国など先進国のインフレ率も軒並み急上昇しており、これまでと様相が一変している。

(図1)

(図1) 日本のCPIは6月時点で同2.4%(生鮮食品含む総合指数)だったが、10月には同3.7%(同)と想定以上に上昇してきている。これまでは「もし、インフレ時代が来たら」という話をしていたが、インフレが現実のものになってしまった今、当社では、お客さまに対して「中長期の視点で資産運用について考え、『インフレから資産を守る運用』をしましょう」と呼び掛けている。

-インフレはいつまで続くか。一時的な現象にならないか。

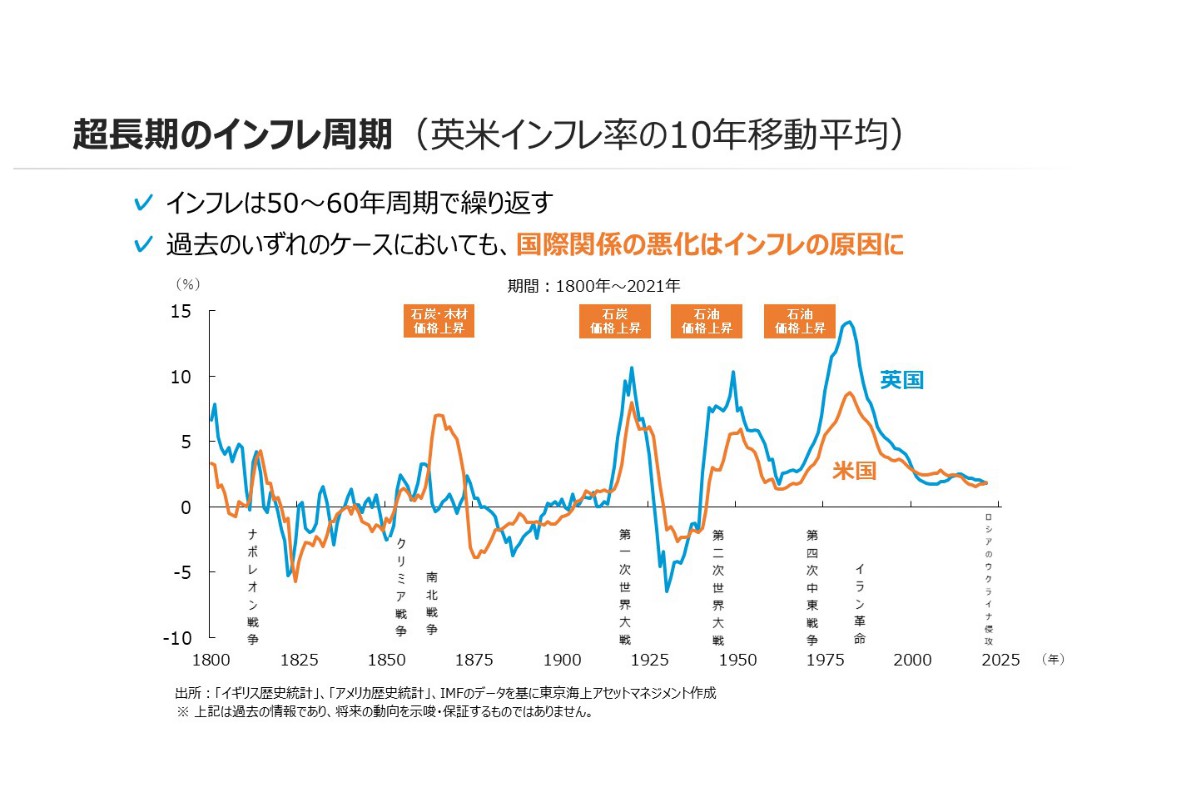

江面氏 インフレが起こる理由は、二つある。一つは、在庫循環によるものだ。例えば、コロナ禍によりサプライチェーンに支障が起こり、半導体が品不足になり、価格が上昇した。このような需給面でのインフレは、生産が本格回復し、流通経路が復旧することで、比較的短期に収束しやすい。

(図2)

(図2) もう一つは、50~60年といった長期周期で動くスケールの大きなインフレの波動だ。国際関係が悪化し、国と国が分断されるときに発生する。過去を振り返ると、第2次世界大戦や第4次中東戦争などでインフレになった。現在は、ロシアのウクライナ侵攻が長期化しているほか、経済やハイテク分野で米国と中国の対立が深刻化している。こうした環境下では、世界の貿易が滞り、必然的に物価が上昇する。

また、各国政府は、新型コロナウィルス対策として大規模な財政支出を行ってきた。市場には、膨大な資金が滞留しており、これもインフレが深刻化する要因になっている。さらに日本は、総人口を上回るペースで生産年齢人口が減少していることから、労働市場の需給が逼迫(ひっぱく)し、賃金に上昇圧力が加わることも、構造的なインフレ要因になるだろう。

◆預金では資産を守れない

-インフレが個人資産に与える影響は。

(図3)

(図3)

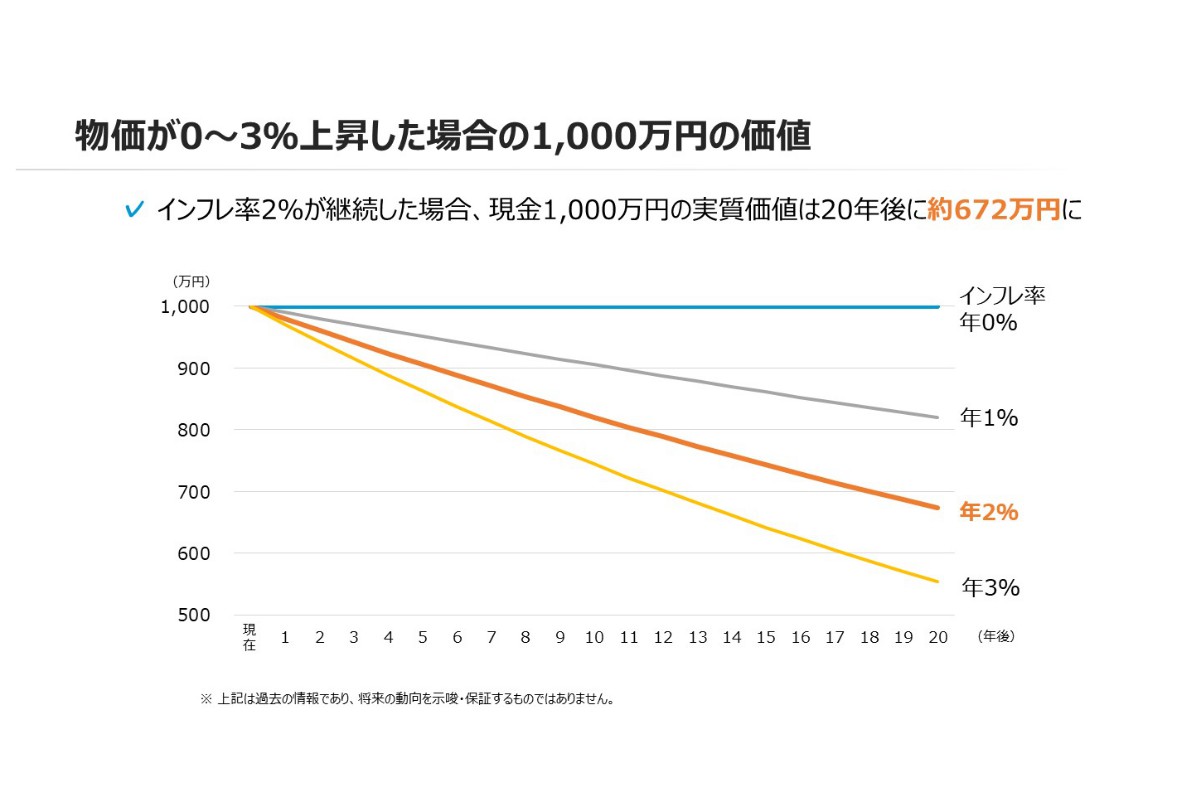

江面氏 デフレ下では、家計資産を現預金で保有していても、何の問題も無かった。時間が経過しても、現金の価値が変わらないからだ。しかし、インフレになると、モノの値段が上昇するので、同じ金額であっても、購入できる量が少なくなる。現預金では、資産価値の実質的な価値が下がる。

インフレが資産価値に与える影響を試算してグラフにした。今後、年率2%のインフレが継続した場合、現金1000万円の実質価値は20年後に約672万円に低下する。もし、同3%が続くと、実質価値は約553万円になってしまう。

-預金はどうなるか。

江面氏 デフレ時代があまりに長く続いた事で、多くの人はまだ、現預金でも実質価値は維持できると信じており、「リスクを取って資産運用をする必要はない」という気持ちを持っているかもしれない。しかし、インフレ時代には、現預金を保有していては、『資産を守る』ことにならない。物価上昇により、着実に実質価値が低下してしまうためだ。

「インフレ率が高い国は金利も上昇するので、預金に置いておいても一定程度、資産価値の目減りを防げるのではないか」という議論があるかもしれない。しかし、景気対策を重視する国々では、金利を簡単に引き上げることができないので、インフレ率を上回るような水準に利上げできるのは、まだまだ先のことになるだろう。

-日本の個人金融資産の現状は。

(図4)

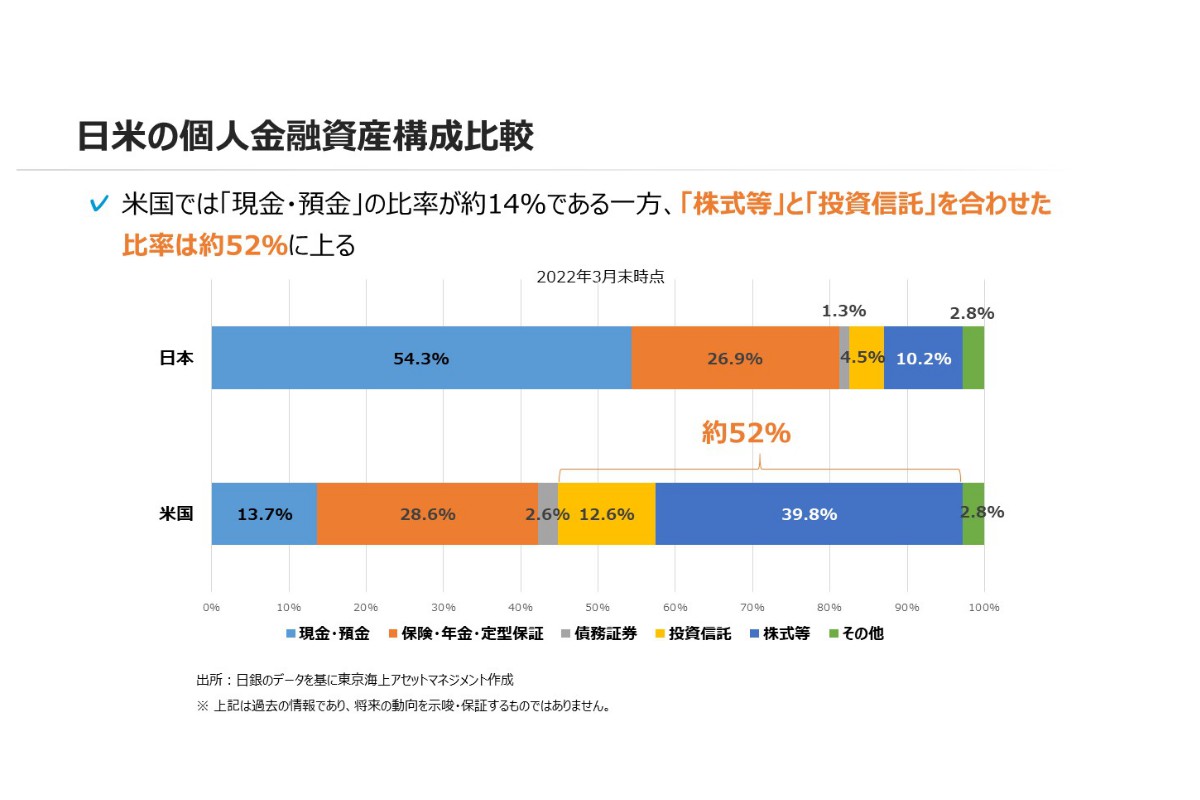

(図4)江面氏 約2000兆円と言われる日本の個人金融資産の状況を見ると、約6割が現預金に置かれている。残りの4割には年金や保険などで運用されているが、それらの資産がインフレ対応になっているかどうか、その運用の中身をしっかりと見直す必要があるだろう。

現在、株式や投資信託を保有している人についても、短期的な値上がりを期待して投資をしている人が多いと思われる。こうした人たちを含め、発想を大きく転換して「インフレから資産を守るために何をすべきか」を考える時期を迎えている。

◆公益企業の株式に投資する

-インフレ対策ファンドの第1弾は。

江面氏 インフレ対策ファンドの第1弾として、10月20日に海外株式に投資する「東京海上・世界モノポリー戦略株式ファンド(年1回決算型)」を設定した。高い参入障壁等により、一定の地域においてモノ・サービスを独占・寡占している(独占的)と判断する企業(モノポリー企業)に投資する。こうした企業は、生活に必要不可欠なモノ・サービスを提供し、物価上昇によるコスト増加を販売価格に転嫁できる「高い価格決定力」を持っており、インフレ下にあっても、良好な企業業績が期待できる。具体的には、有料道路、通信タワー、エネルギーパイプライン、送電事業などの主に公益・インフラ企業に投資している。

このファンドの実質的な運用は、豪州に本拠を置くマゼラン・アセット・マネジメント・リミテッドが行っており、当ファンドの運用戦略はOECDの消費者物価指数(総合)を通常3~5年程度の一つの経済サイクルを通して5%(年率リターン、運用費用控除前、米ドルベース)上回るリターンの獲得を目標にしている。当社では、2020年3月にこのファンドのシリーズの「同(毎月決算型)」を設定した。株価全般が下落する局面でも下げ幅が相対的に小さいなど、下値抵抗力が強い。「同(毎月決算型)」は、昨年末の純資産総額が約15億円程度だったが、11月に入り200億円を突破した。

-インフレ下の株式市場の特徴は。

(図5)

(図5)江面氏 日銀は、デフレからの脱却を目指して、ゼロ金利政策のほか、東証株価指数(TOPIX)に連動する上場投資信託(ETF)を購入するなどの異次元緩和を実施してきた。この結果、企業業績にかかわらず、全ての上場株式が一斉に上昇する傾向にあった。しかし、インフレ経済に転じたことで日銀のETF購入は停止しており、各企業の業態や業績を反映して株価が形成されるようになってきている。

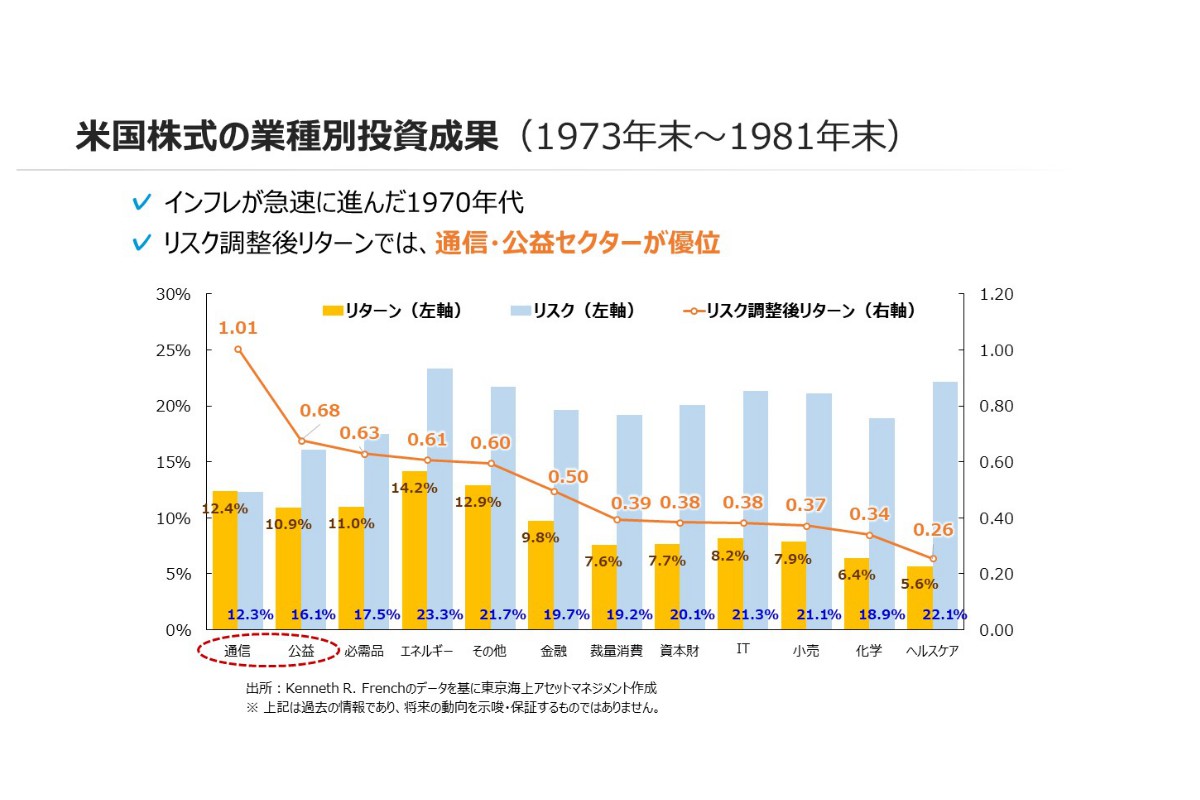

これからは、運用会社のエコノミストやアナリストがプロの目線で企業を調査し、ファンドマネージャーが銘柄を厳選するアクティブ運用が重要性を増すだろう。また、業種によっても優劣が付きやすい環境になるはずだ。過去のインフレ時代に株価がどのようなリターンを上げたか、1973年末から81年末の米国株式の動向を業種別に整理した。リスク調整後のリターンを見ると、通信や公益企業が優位だったことが分かる。このような業種別のパフォーマンスの違いは、各企業が製造コストの上昇を価格に転嫁できるかどうかが、大きな要因になっているようだ。

◆インフレに強いアセットを厳選する

-インフレ対策ファンドの第2弾は。

江面氏 11月17日に、インフレに強い6種類のアセットに分散投資するバランス型投信「東京海上・物価対応バランスファンド(愛称:インフレ・ファイター)」を設定した。インフレに強い債券、株式、不動産投信(REIT)、ゴールド(金)に分散投資することで、インフレ率に負けない資産運用を目指す。

基本ポートフォリオの資産配分は、①米国短期国債に20% ②海外の物価連動国債に20% ③国内の物価連動国債に20% ④海外のモノポリー企業の株式に20% ⑤日米の住宅関連のREITに10% ⑥ゴールドに10%-とした。

米国短期国債は、米国の利上げに伴って、利回りが上昇している。また、物価連動国債は、物価上昇に連動して元金額や利子額が増加する。REITは投資先を住宅分野に絞った。賃貸契約期間が短いため、物価上昇分を賃料に反映させやすいためだ。ゴールドは、物価上昇で通貨価値が下落する局面で、価格の上昇が期待される。

このうち、「海外の物価連動債」と「住宅分野に絞ったREIT」を投資対象とする公募投信は、国内には存在しない。インフレに強いと考えられるアセットを一つ一つ吟味し、大半をインハウスで運用を行う体制を整え、バランスファンドにまとめた。

-このファンドの特徴は。

江面氏 デフレ時代は、株式と債券の値動きが逆方向に動く「逆相関」となることが多く、この二つのアセットに分散投資することで、ファンド全体の値動きを抑制する効果が期待された。しかし、過去のデータを調べると、インフレ時代は、株式と債券の値動きが同じ方向に動く「順相関」になる傾向が見られる。

このため、このファンドは、株式と債券の「逆相関」に期待する従来型のバランスファンドの設計思想ではなく、「インフレに強いと考えられる銘柄を厳選して分散投資する」という新しい発想のバランスファンドだ。この投信のみでもインフレ対応は可能だと考えるが、この投信と従来型のバランスファンドやファンドラップと合わせ持ちする事で、インフレにもデフレにも抵抗力がある『全天候型』のポートフォリオを構築できる。

株式と金、REITの一部は、為替ヘッジを行う。それぞれのアセット自身の値動きを収益の源泉と考えたためだ。一方、米短期国債と海外の物価連動債については為替ヘッジを行わない。円安になると輸入品を中心に日本の物価は上昇する。一方で、円安によって海外債券の評価額が上昇し、インフレをカバーできるためだ。

-そのほかのインフレ対策ファンドは。

江面氏 21年6月に設定した内外株式型投信「東京海上・再生可能エネルギー・インカム戦略ファンド(愛称:グリーンパワーシフト)」は、国内外の再生可能エネルギー発電関連企業の株式に投資するファンドだ。インフレは、エネルギーを中心とした資源価格に端を発することが多いことから、次世代のエネルギー企業に投資するこのファンドは、インフレ対策として有効だと考える。

04年11月設定の国内債券型投信「東京海上セレクション・物価連動国債(愛称:うんよう博士)」は、日本の物価連動国債に投資するファンドだ。一般の国債とは違い、総務省が公表する全国消費者物価指数(生鮮食品を除く総合)(CPI)の動きに連動して元金額や利子額が増減する。10月は、長期金利の上昇により、一般の国債に投資するファンドのリターンは総じてマイナスだったが、このファンドはCPIに連動してプラスのリターンを確保した。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)