仕組債、複雑で大きなリスク=金融機関が販売見直し-日本資産運用基盤Gの長澤氏に聞く

2022年09月26日 09時00分

銀行や証券会社が、債券にデリバティブ(金融派生商品)を組み込んだ「仕組債」の販売を見直している。商品内容が複雑で、大きなリスクを内包しているためだ。日本資産運用基盤グループはオンライン勉強会を開き、金融庁の元主任統括検査官で主任研究員の長澤敏夫氏が、仕組債の問題点や金融機関の課題について解説した。

-仕組債とは。

長澤氏 仕組債は、定期預金や国債より高い金利収入が期待されるものの、参照する株価や為替の動向により大きな損失が発生する可能性がある金融商品だ。さまざまな種類があるが、金融庁が主要金融機関や大手証券会社の販売状況を集計したところ、個別株価連動型が大きな割合を占めていることが分かった。

出所)「投資信託等の販売会社による顧客本位の業務運営に関するモニタリング結果について(令和3年事務年度)」(全体版、29ページより)(クリックで表示)

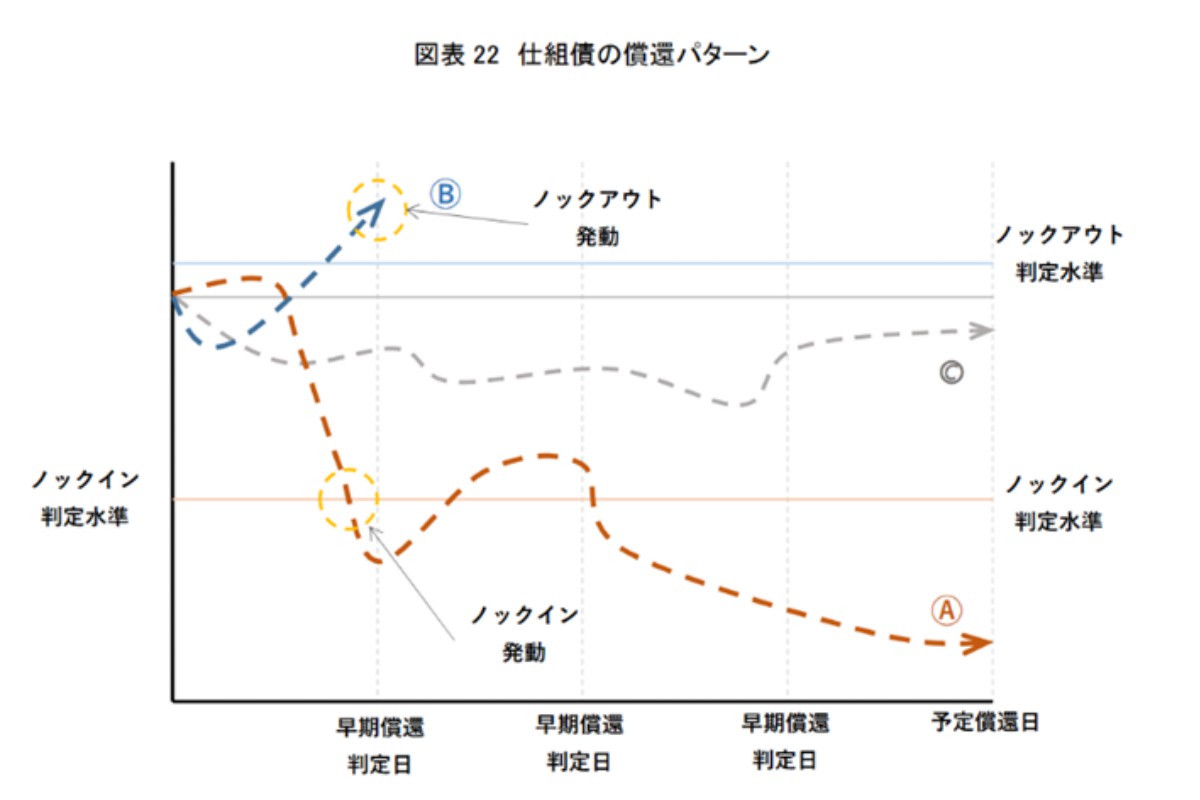

出所)「投資信託等の販売会社による顧客本位の業務運営に関するモニタリング結果について(令和3年事務年度)」(全体版、29ページより)(クリックで表示) 個別株価連動型の典型例である「EB債(他社株転換可能債)」の仕組みは以下の通りだ。参照する個別株の株価が大きく下落し、期間内のどこかで1回でも「ノックイン水準(例えば当初株価の60%)」を下回ると、株価に連動した金額や株式で償還され、元本割れするリスクがある。

反対に、個別株の株価が上昇して、早期償還判定日に「ノックアウト水準(例えば当初株価の105%)」を上回ると、額面で早期償還され、高い金利が得られる期間が短くなってしまう。一方、個別株の株価が、「ノックイン水準」と「ノックアウト水準」のどちらにも触れない場合は、高い金利収入が続き、満期に元本で償還される。

-仕組債の問題点は。

長澤氏 こうした複雑な商品設計や、元本割れするリスクの大きさに加えて、購入手数料が明示されていないことが問題だ。仕組債の購入価格の中に手数料が内包されているため、投資家には分からない。また、流動性が乏しく、投資家が自分の都合で現金化したいと思ってもなかなか中途売却できない。売却できたとしてもかなり安い価格になり、損失を被るリスクがある。

EB債がノックアウト水準に達して早期償還した場合、金融機関は別の仕組債を紹介することが多い。お客さまに売買を繰り返してもらうことで、金融機関はより多くの手数料を得ることができるため、「回転売買」を誘引しやすい商品だ。

-金融庁の「プログレスレポート」の指摘は。

長澤氏 金融庁は、5月末に公表した「資産運用業高度化プログレスレポート2022」で仕組債を取り上げ、サンプルとして調査した約900本のEB債の中には「わずか3カ月で元本の8割を毀損した例もあった」と紹介した。

その上で「EB債のリターンはリスクに見合うほど高いとは言えず、株式に代えてEB債を購入する意義はほとんどない」と分析した。さらに「(早期償還されるケースを考えると)実質的なコストは年率換算で8~10%程度に達する」とする推計を示した上で、「重要情報シートで実質コストを開示するなど、顧客向けの情報提供が充実されることが望ましい」と指摘した。

-金融庁の「モニタリングリポート」の指摘は。

長澤氏 6月末に公表した「投資信託等の販売会社による顧客本位の業務運営に関するモニタリング結果について(令和3年事務年度)」では、仕組債について「中長期的な資産形成を目指す一般的な顧客ニーズに即した商品として、ふさわしいものとは考えにくい」と指摘した。

具体的には、商品性の問題点として「満期時に元本で償還される可能性が必ずしも高くないこと」や「十分な金融知識がないとリスクやコスト見合いのリターンの理解が困難なこと」を挙げた。

また、販売態勢の問題点として「コスト開示や商品説明が不十分なこと」や「顧客の真のニーズに応じた販売が行われていない可能性が高いこと」を指摘した上で、「(EB債の販売を)継続する場合は、どのような顧客を対象に、どのような説明をすれば真のニーズを踏まえた販売になるのか、経営レベルにおいて議論すべきである」と指導した。

-金融庁の「金融行政方針」の指摘は。

長澤氏 8月末に公表した「2022年事務年度 金融行政方針」でも、顧客本位の業務運営に関する記述の中で、仕組債を大きく取り上げた。「特に仕組債は複雑な商品性を有しているため、顧客によっては理解が困難な上、実際にはリスクやコストに見合う利益が得られない場合がある点を踏まえる必要がある」と分析。

「仕組債を取り扱う金融機関に対しては、経営陣において、こうした点を踏まえて上で取扱いを継続すべきか否かを検討しているか、継続する場合はどのような顧客を対象にどのような説明をすれば顧客の真のニーズを踏まえた販売になるのかを検討しているかといった点についてモニタリングを行う」と改めて強調した。

-ビジネスモデルの中でどう考えるか。

長澤氏 証券・金融業界は、金融商品の売買手数料を収益源とする「売買(フロー)重視のビジネスモデル」から、お客さまからお預かりした資産から一定の管理手数料をいただく「残高(ストック)重視のビジネスモデル」へ転換を図っている。相場に左右されない安定的な経営基盤を構築するためだ。仕組債は、売買手数料を稼ぎやすく、お客さまに損失が発生する可能性の高い商品だ。「ストック重視のビジネスモデル」へ転換する中で、どのように位置付けるかは、各金融機関の課題だ。

また、銀行と証券子会社の連携は重要な経営課題だ。銀行が証券子会社に紹介したお客さまに、仕組債など長期投資に適さない商品を大量に販売している事例があると聞く。お客さまが本当に仕組債を求めていたのか、安定的な債券を求めているお客さまに商品説明が不十分なまま販売していないか。お客さまの最善の利益の確保につなげるために、管理検証態勢の強化が望まれる。

-今後の注目点は。

長澤氏 一つ目は、業界の対応だ。報道によれば、日本証券業協会はガイドラインを作成し、仕組債を販売する顧客を制限することを検討している。これにより、販売会社に仕組債の販売に共通の目線が形成されることが期待される。また、自主規制団体である日証協の監査により、ルール違反に対して牽制が働くことが期待される。

ただ、「顧客本位の業務運営に関する原則」策定の際に議論されたように、こうしたルールベースの対応では「基準さえ守ればよい」という考えが生まれ、形式的な対応になりかねない。だから、「真の顧客ニーズを踏まえた、顧客利益を最優先にした販売になっているか」の視点に立って「魂を込められるか」がポイントになるだろう。

二つ目は、情報開示だ。販売時に仕組債の時価を開示することに加えて、販売後のアフターフォローにおいても、定期的に時価を知らせることが必要だろう。「仕組債は流動性が低いから時価がない」というのは誤解であり、株価等にリンクした時価がある。仕組債については「高金利を求める一定の顧客層のニーズがある」という指摘があるが、お客さまに十分な情報を伝え切っていないことが懸念される。

三つ目は、仕組債の販売対象となる想定投資家だ。ノックインやノックアウトの仕組みの理解にとどまることなく、この仕組みが「オプションの売りポジション」であることを十分に説明することが必要だろう。EB債に内包されるようなプットオプションを売った人は、プレミアム(手数料)をもらう代わりに、予め決めた価格で株式を購入する義務が発生する。利益は限定的だが、最大損失は元本がゼロになることもある。仕組債の販売は、こうした仕組みを理解できる投資家に限定すべきだろう。仕組債はもともと、富裕層向けに手作りされたテーラーメードの私募債だったと言われている。こうした姿が本来のものではないか。

最後に、お客さまと中長期的な取引を継続していくという視点に立ち、金融機関の経営戦略やビジネスモデルを見直す機会として、リスク性金融商品の取り扱いを考えていくことが必要だろう。金融機関の販売員の業績評価体系も、売買手数料ではなく、中長期的にお客さまに取引していただくことを評価の基準にすることが必要だ。目先の部門収益が低下しても、踏ん張って「残高(ストック)重視のビジネスモデル」に転換するには、経営陣の姿勢が重要になる。

-仕組債問題が示唆することは。

長澤氏 商品内容を十分に理解しないまま、高い金利収入が期待できる商品として仕組債を購入したお客さまは、株価急落などで大きな損失を経験すると、もう二度と投資をしようと思わないだろう。そうなると、日本の投資家層は広がらないし、金融機関の顧客基盤の拡大にもつながらないという本質的な問題を抱えている。

ここ数年、若年層を中心に「つみたてNISA(少額投資非課税制度)」が広がり、資産形成への注目度合いが高まってきた。若い人は、少額の積み立て投資なので、今は日本の投資市場の拡大に金額ベースで貢献できないが、将来、給与が上がり、資産形成が進み、親の遺産を相続するなどして、次世代を担う投資家になる。こうした人に、投資の世界に残ってもらえる環境を整えていくことが大切だ。そのためには「売買(フロー)重視のビジネスモデル」から「残高(ストック)重視のビジネスモデル」へと転換を進めていくことが重要だ。

■金融庁「資産運用業高度化プログレスレポート2022」

https://www.fsa.go.jp/news/r3/sonota/20220527/20220527.html

■金融庁「投資信託等の販売会社による顧客本位の業務運営に関するモニタリング結果について(令和3年事務年度)」

https://www.fsa.go.jp/news/r3/kokyakuhoni/202206/fd_202206.html

■金融庁「2022年事務年度 金融行政方針」

https://www.fsa.go.jp/news/r4/20220831/20220831.html

■金融庁「顧客本位の業務運営に関する情報」⇒「重要情報シート」を掲載

https://www.fsa.go.jp/policy/kokyakuhoni/kokyakuhoni.html

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)