資産形成の実践に向け、12のアイデアを 紹介=つみけん2021報告書(中)

2022年07月14日 09時02分

(出所)投資信託協会 報告書の概要6ページより(クリックで表示)

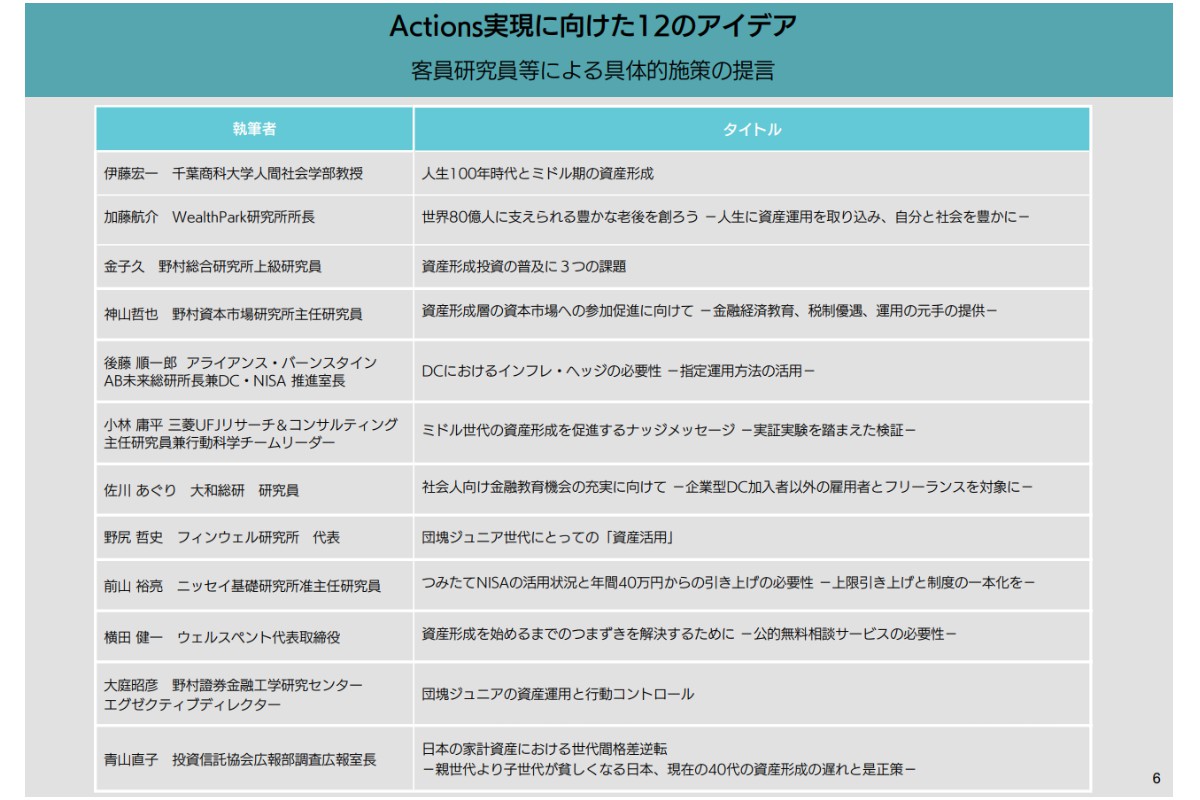

(出所)投資信託協会 報告書の概要6ページより(クリックで表示) 投資信託協会は報告書「2041年、資産形成をすべての人に けん引役は団塊ジュニア世代」で、研究員らがまとめた「12のアイデア」を紹介している。

■伊藤宏一 千葉商科大学人間社会学部教授

「人生100年時代とミドル期の資産形成」

⇒「金融教育推進法」を制定し、消費者教育推進法に準じた形で、予算措置・義務化等を行って推進することが求められるのではないだろうか。

■加藤航介 WealthPark研究所所長/インベストメント・エバンジェリスト

「世界80億人に支えられる豊かな老後を創ろう-人生に資産運用を取り込み、自分と社会を豊かに」

⇒資産運用は、世界中の社会的課題を解決し、世界と日本と自身を豊かで幸せにするための大切な取り組みだ。

■金子久 野村総合研究所上級研究員

「資産形成投資の普及に3つの課題」

⇒現役世代の中で醸成されつつある資産形成の機運を止めないためにも、必要な基礎知識の徹底や全国の金融機関による購入後のサポート姿勢の明確化が重要な鍵となる。

■神山哲也 野村資本市場研究所主任研究員

「資産形成層の資本市場への参加促進に向けて-金融経済教育、税制優遇、運用の元手の提供-」

⇒長期・分散投資による資産形成の促進は一層重要となる。家計による資産形成の促進を通じて成長資金を産業に流し、産業の成長の果実を家計に還流するという循環を創造することが求められよう。

■後藤順一郎 アライアンス・バーンスタインAB未来総研所長兼DC・NISA推進室長

「DCにおけるインフレ・ヘッジの必要性―指定運用方法の活用―」

⇒これからのリスクを回避しつつ、DC加入者に適切なインフレ・ヘッジを提供するには、指定運用方法を通じて、運用プロフェッショナルが管理しているバランスの取れたポートフォリオにインフレ・ヘッジを組み込むのが適切だと考える。

■小林庸平 三菱UFJリサーチ&コンサルティング主任研究員兼行動科学チームリーダー

「ミドル世代の資産経営を促進するナッジメッセージ」

⇒ミドル世代の資産形成を促進するためのナッジメッセージの効果を検証したところ。「40~50代で多くの人が資産形成をしている」等の社会的比較メッセージは効果が高いと考えられる。また、情報・選択肢・手続きを簡素化することの重要性は高い。

■佐川あぐり 大和総研研究員

「社会人向け金融教育機会の充実に向けて-企業型DC加入者以外の雇用者とフリーランスを対象に-」

⇒特に強化すべきは社会人を対象にした金融教育であり、勤務先に企業型DCが導入されていない運用者やフリーランスなど企業に属さない働き方をする人々への充実を図る必要がある。職域を通じた教育機会の提供や、ウェブサイト上を通じた提供が、有効なアプローチとなろう。

■野尻哲史 フィンウェル研究所代表

「団塊ジュニア世代にとっての『資産活用』」

⇒50代前半、団塊ジュニア世代の今後の20年間の「お金との向き合い方」は、退職までの資産形成という山登りの時代と、退職後に資産を使っていく「資産活用」の時代の両方が控えていることが大きな特徴だ。ここでは「資産活用の知見を深め、広めること」に力点を置いて考える。

■前山裕亮 ニッセイ基礎研究所准主任研究員

「つみたてNISAの活用状況と年間40万円からの引き上げの必要性-上限引き上げと制度の一本化を」

⇒実際の利用状況からは「つみたてNISA」の年間の買付額の引き上げは、一見すると必要ないように見える。しかし、50歳代で「つみたてNISA」の口座数の増加が緩やかなのは、まさに年間40万円の上限に不満を持っていることの現れといえる。「つみたてNISA」では足りないと考え、運用可能期間の短さに目をつぶってでも「一般NISA」(年間上限120万円)を選ぶ人が多いと考えられる。

■横田健一 ウェルスペント代表取締役

「資産形成を始めるまでのつまずきを解決するために-公的無料相談サービスの必要性-」

⇒例えば、法務省所管の日本司法支援センター(通称:法テラス)が法的なトラブル解消に必要な情報・サービス提供を行っているように、資産形成についても公的な形での相談サービルを提供することで、資産形成の実行率を高めていくことができるのではないかと考えている。

■大庭昭彦 野村證券金融工学研究センター エグゼクティブディレクター

「団塊ジュニアの資産運用と行動コントロール」

⇒「貯蓄から投資へ」の推進にあたっては投資教育が重要であることを踏まえた上で、その効果を高めるために行動ファイナンスを積極的に用いるアイデア(期間のリフレーム、コミットメントデバイスの利用、ナッジデフォルトの活用など)について紹介した。

■投資信託協会調査広報室

「日本の家計資産における世代間格差の逆転-親世代より子世代が貧しくなる日本、現在の40代の資産形成の遅れと是正策-」

⇒現在の非課税投資制度を最大限に活用して、国際分散投資を図りながらリスク資産への積立投資などを行うことで、将来、退職時に現在の退職世代よりも多くの資産を形成して「負の世代間格差」を食い止めることは、シミュレーションが示すように決して不可能ではないだろう。さらに、そうした積立投資が中低所得者層に広がれば、世代内の資産格差の拡大を抑制することにもつながる。

【投資信託協会】「すべての⼈に世界の成⻑を届ける研究会」(通称:つみけん)2021の報告書の公表について

https://www.toushin.or.jp/topics/2022/22602

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)