確定拠出年金、4割が「うまくいっている」=成功体験で理解深まる-フィデリティ調査

2021年09月30日 10時00分

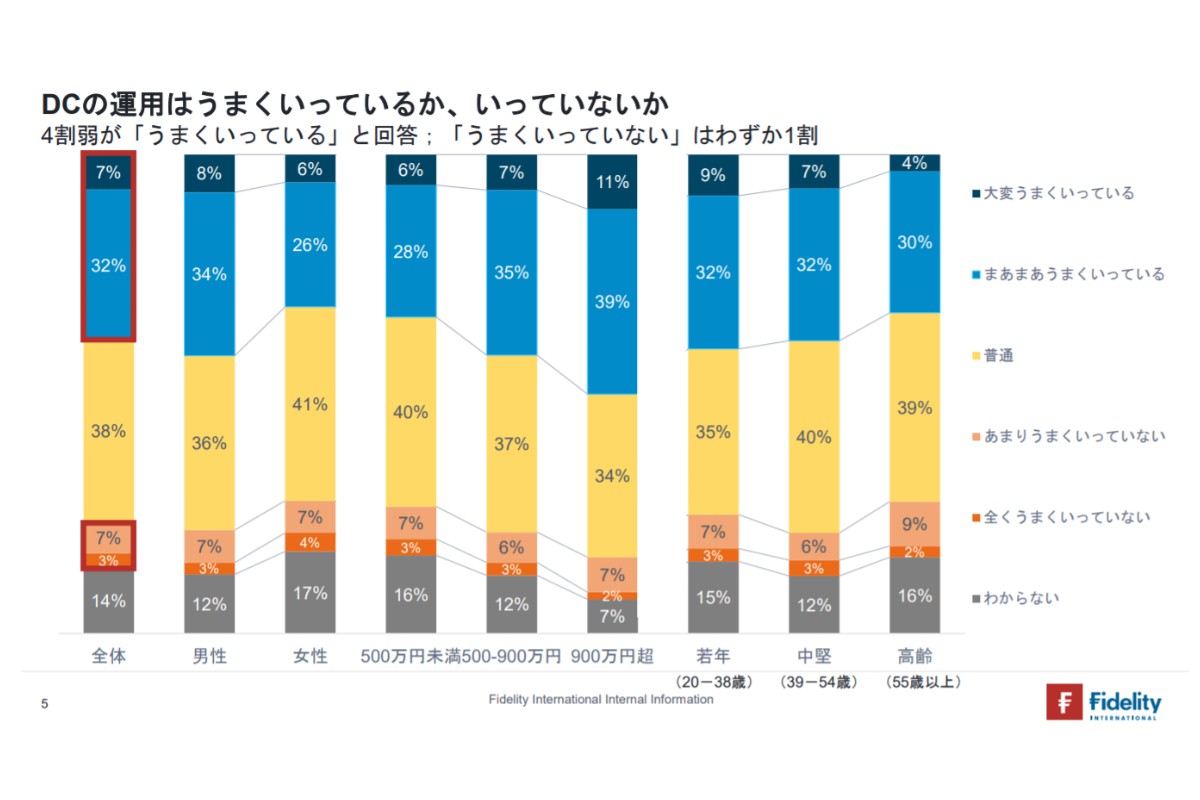

DCの運用はうまくいっているか、いっていないか(クリックで表示)

DCの運用はうまくいっているか、いっていないか(クリックで表示) フィデリティ投信がまとめた「確定拠出年金(DC)加入者意識調査」によると、運用状況について「うまくいっている」と回答した人は39%と全体の4割を占めた。「普通」も38%と同じ程度あった。一方、「うまくいっていない」は10%と少なかった。「わからない」も14%にとどまった。

「運用がうまくいった」と回答した人に理由を尋ねたところ「市場環境が良かった」(35%)「商品選択が良かった」(同)「長期運用を実践した」(34%)が上位を占めた。一方、「うまくいかなかった」理由は「リスクに対して消極的だった」(30%)「商品選択が悪かった」(26%)とする回答が多かった。

記者会見した浦田春河フィデリティ・インスティチュート首席研究員は「リスクを取って運用してきた多くの加入者が成功体験を獲得し、長期的な視点から資産運用することへの理解を深めていることがうかがえる」と評価した。さらに、1990年代の米国では、好調な株式相場を背景に、DCが急速に普及したことを紹介し、「現在の運用環境が続けば、日本のDCも大きく羽ばたく、という期待を持っている」と語った。

調査は今年6月、DC加入者約3000人を含む、20歳以上の男女約1万2500人に実施した。確定拠出年金は、2001年10月に導入された新しい私的年金制度で、今年で創設20年になる。企業年金の「企業型DC」と、個人で加入する「iDeCo(イデコ、個人型DC)」がある。加入者が、自らの判断で投資信託や預貯金に掛け金を配分して、資産運用する点が特徴だ。老後に向けた資産形成を促すため、掛け金や運用益に掛かる税金が優遇されている。

◆「内容を変更」で運用向上

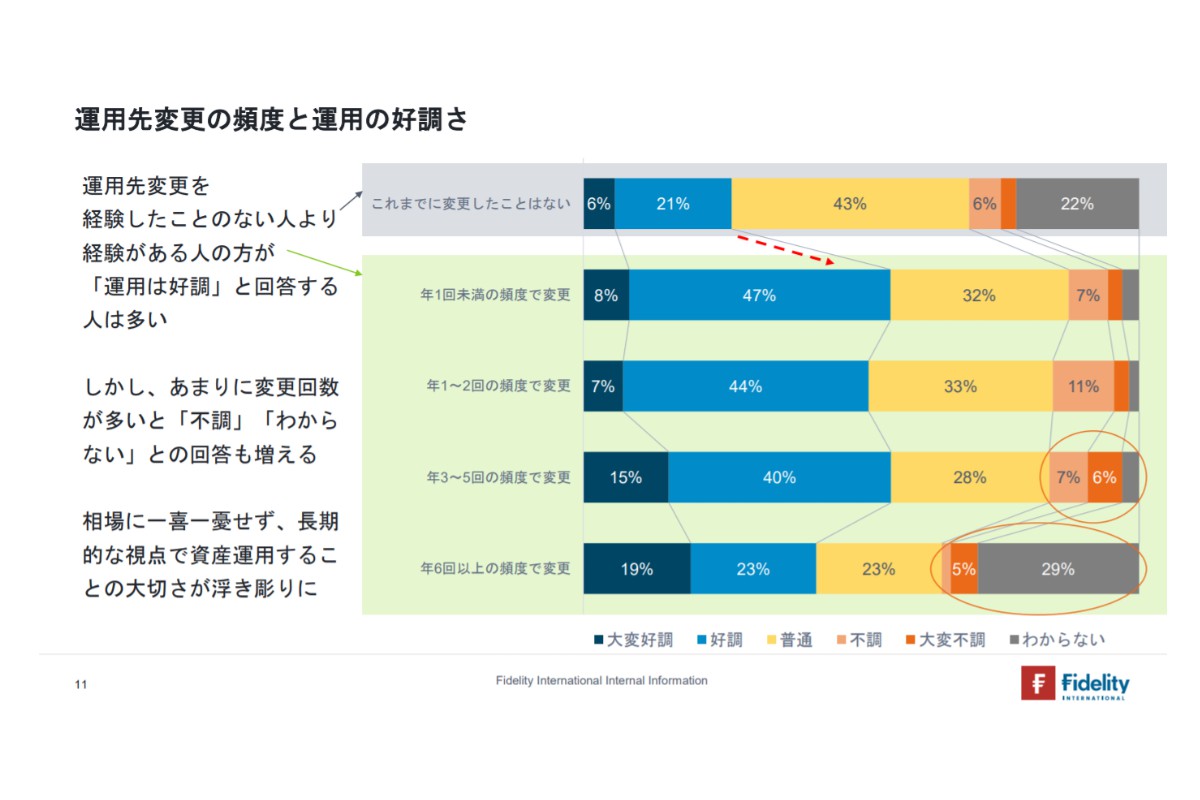

運用先変更の頻度と運用の好調さ(クリックで表示)

運用先変更の頻度と運用の好調さ(クリックで表示) 調査の中で、「運用内容の変更の頻度」について尋ねたところ、「変更したことがない」が54%で半数を占めた。ただ、「年1回未満」が25%、「年1~2回」が15%、「年3~5%」が4%、「年6回以上」が2%など、「変更した人」も半数程度いた。

「変更頻度」と「運用状況の評価」をクロス分析すると、「年1回未満」や「年1~2回」の変更を行う人では、「運用がうまくいっている」とした回答の割合が、「変更したことがない」人より高まった。ただ、「年6回以上の頻度で変更」と回答した人では、「運用がうまくいっている」人の割合が伸び悩んだ。

浦田氏は、この分析結果について「相場の状況に一喜一憂せず、長期的な観点から資産運用することが大切だということが、浮き彫りになった」と指摘した。

◆運用確認、「家計簿アプリ」が貢献

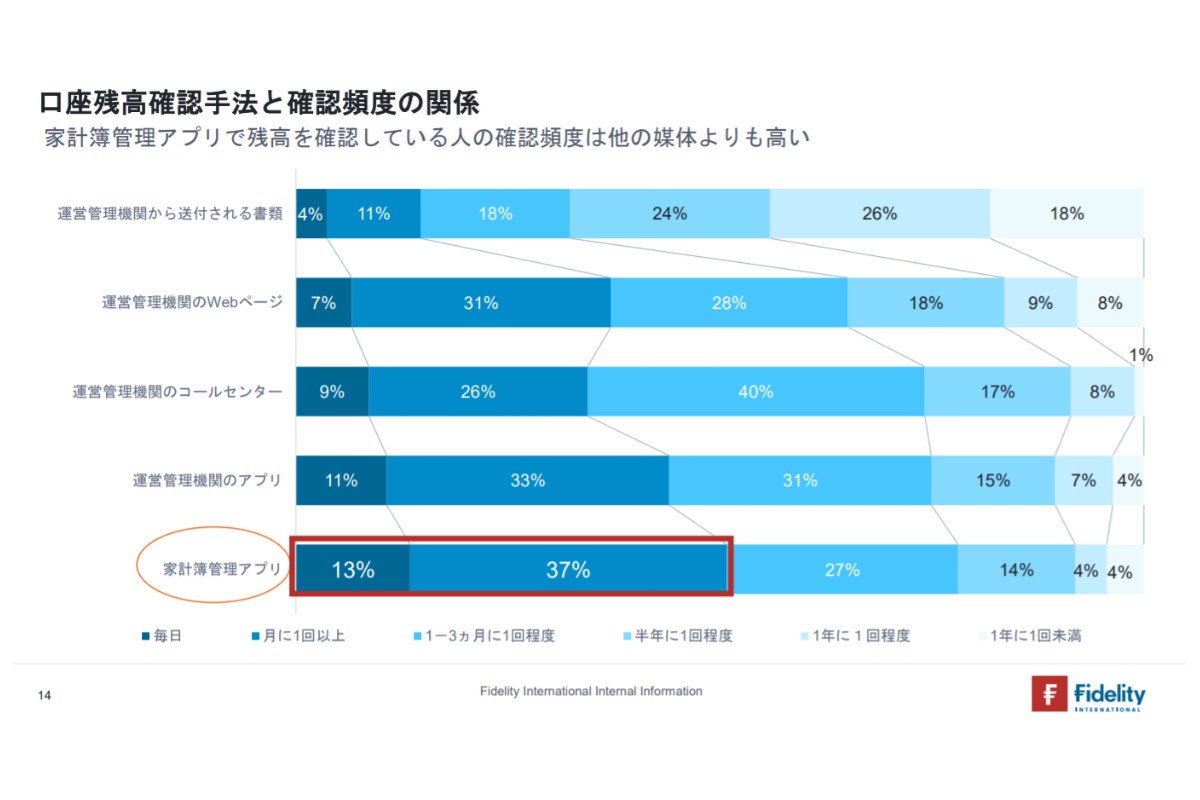

口座残高確認手法と確認頻度の関係(クリックで表示)

口座残高確認手法と確認頻度の関係(クリックで表示) 口座残高を確認する頻度については、「1カ月~3カ月に1回程度」が21%、「月に1回以上」が20%、「半年に1回程度」が15%と上位を占めた。一方、「確認したことがない」は19%にとどまった。

「確認頻度」と「確認する方法」をクロス分析したところ、「家計簿管理アプリ」を利用する人では、「(確認頻度が)月1回以上」と「1カ月~3カ月に1回程度」の合計が50%となり、トップだった。運営管理機関のアプリでも確認頻度が高まった。

また、アプリを利用する人では「DCを身近に感じる」とする回答が9割だった。浦田氏は「アプリの普及などテクノロジーの進化が、DCを『自分ごと』として、身近に感じてもらうことに一役買っている」と指摘した。

◆「知らない」「分からない」=DCの課題①

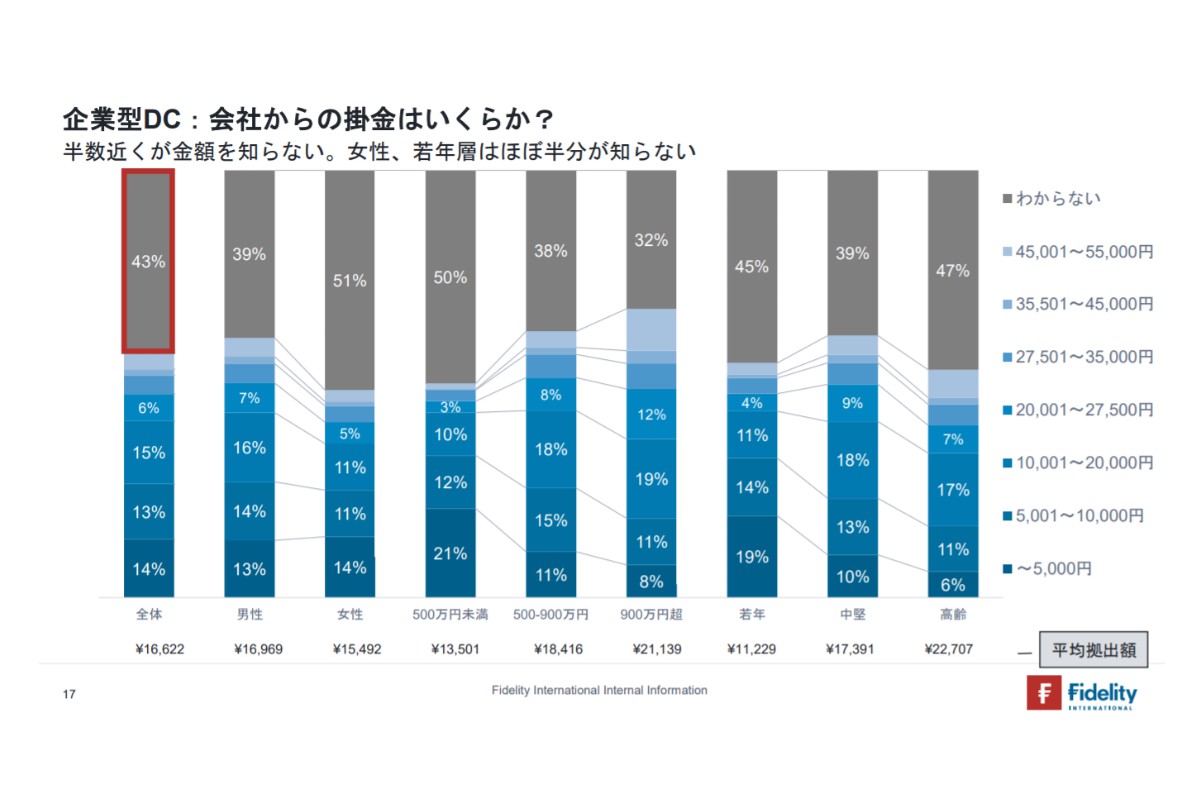

企業型DC:会社からの掛金はいくらか?(クリックで表示)

企業型DC:会社からの掛金はいくらか?(クリックで表示) 企業DCの加入者に対して、「会社が拠出している掛け金額」を尋ねたところ、「分からない」とする回答が43%を占めた。男性では39%、女性では51%だった。

また、「転職した際に、個人型DCや転職先のDCに資産移管したか」を尋ねたところ、転職経験者(43%)のうち、「資産移管した人」は19%と半分弱にとどまり、「資産移管しなかった人」は24%と過半を占めた。その理由は「ルールを知らなかった」「やり方が分からなかった」が多かった。

企業の掛け金に加えて加入者自身も拠出できる「マッチング拠出」について、「自分の加入する企業型DCが対応しているか」と尋ねたところ、女性では48%、男性では37%が「分からない」と回答した。

浦田氏は「DCが身近に感じられない理由を上げてもらったところ、『ルールが複雑すぎる』『自分で運用するのに慣れない』『身近に教えてくれる人がいない』を挙げる人が多かった」と指摘。「働く世代が、老後への備えとしてDCを最大限活用できるように、さらに加入者を増やしていくには、DCを透明性の高い、シンプルなものにすることが必要だ」と強調した。

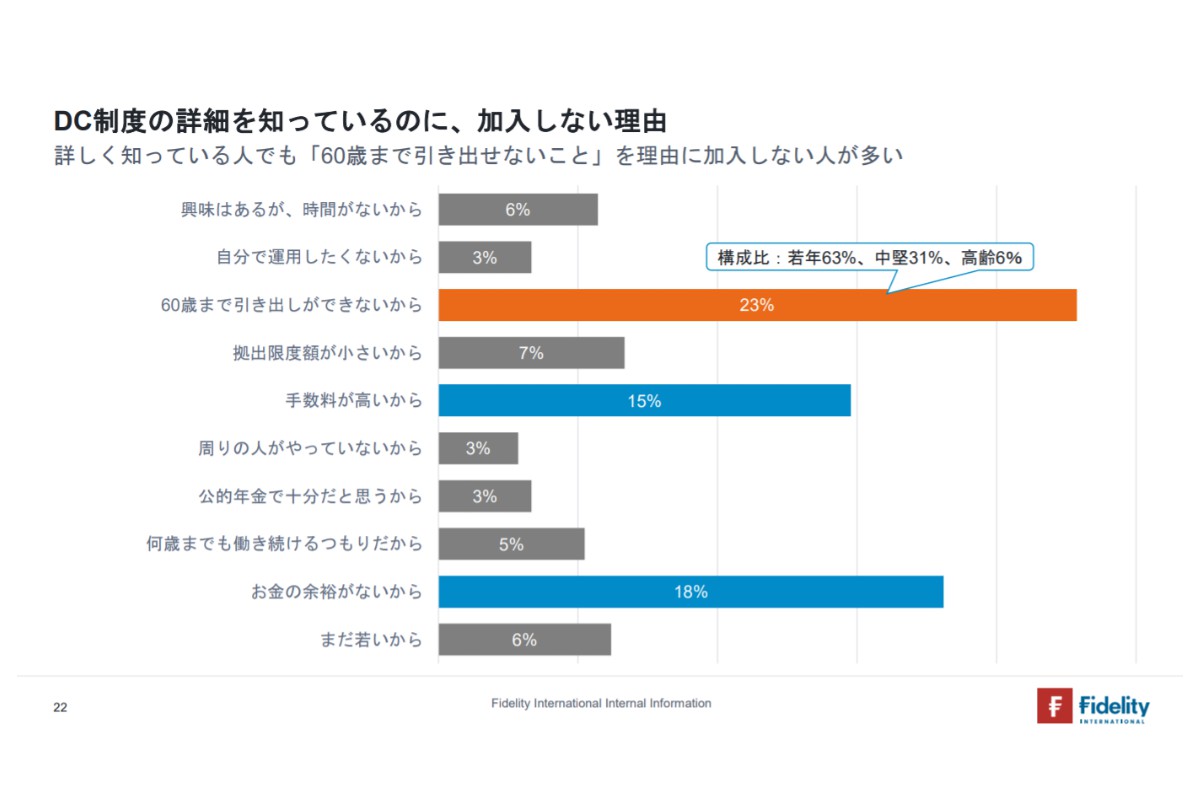

◆「60歳までの引き出し制限」=DCの課題②

DC制度の詳細を知っているのに、加入しない理由(クリックで表示)

DC制度の詳細を知っているのに、加入しない理由(クリックで表示) 調査の中で、DCの悪い点を挙げてもらったところ「60歳まで引き出しができない」が最も多かった。また、DCに加入していない人にその理由を尋ねたところ、「60歳まで引き出しできないから」が23%でトップだった。回答者の内訳を見ると、若年層が6割、中堅層が3割を占めた。

浦田氏は「若い人は、結婚や子育てなど、たくさんのライフイベントが控えている。DCにお金を入れると60歳までロックインされてしまうので、『緊急時にお金を使えないのは困る』と考えているのだと思う」と指摘した。その上で、「複利効果を生かして、効率的に資産形成するには、若いうちからDC加入しなければいけないのに、若者をDCから遠ざけるルールが存在している。米国のように、DCを担保としたローン制度を用意して、緊急時の支出に対応できるようにすることが必要ではないか」と指摘した。

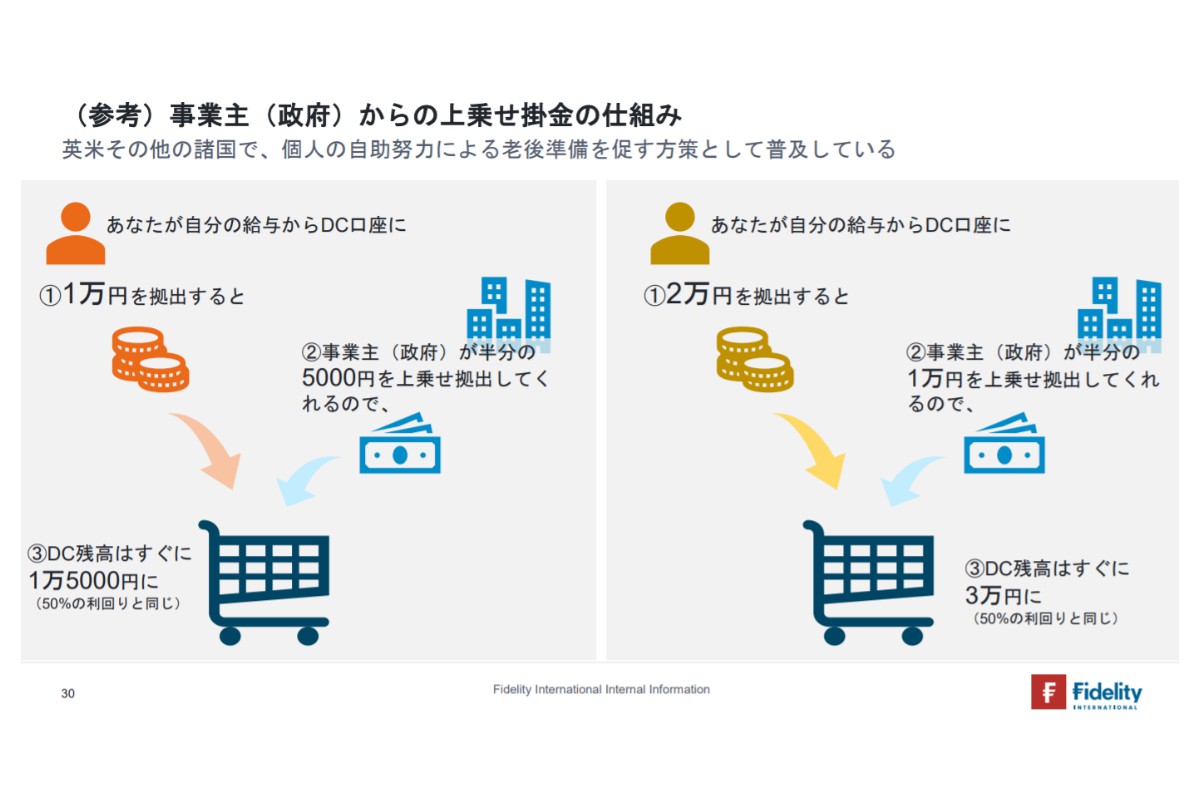

◆分かりにくい税優遇効果=DCの課題③

(参考)事業主(政府)からの上乗せ掛金の仕組み(クリックで表示)

(参考)事業主(政府)からの上乗せ掛金の仕組み(クリックで表示) 調査の中で、DCの税メリットについて尋ねたところ、「効果を実感していない」と回答した人が36%でトップだった。「分からない」も32%あった。「実感している」とする回答は32%にとどまった。DCの良い点が「税優遇」であることを知っている人であっても、そのメリットを『自分ごと』として感じていない人が多い。

英米では、DCへの加入を促進するため、「加入者が出した掛け金に応じて、政府や事業主が掛け金を上乗せする制度」を実施している。この制度は、①一定程度まで、自分の掛け金額を増やすほどメリットが増える設計にしており、税制上の優遇措置より、効果が直感的に分かりやすい②納税額がゼロだったり、少なかったりする低所得者にも幅広く効果がある-などの利点がある。

浦田氏は「DC制度をさらに普及させ、DCを日本人の老後不安を解消する切り札にするためにも、こうした制度の導入を検討することが必要ではないか」と指摘した。

◆マネージド・アカウント=DCの課題④

欧米で普及している、プロによる運用代行サービス「マネージド・アカウント」について、利用したいか尋ねたところ、「利用したい」が40%、「利用したくない」が23%、「わからない」が37%だった。利用したい理由については「自分で運用先を決める自信がない」「プロのサービスを活用してみたい」などを挙げる人が多かった。

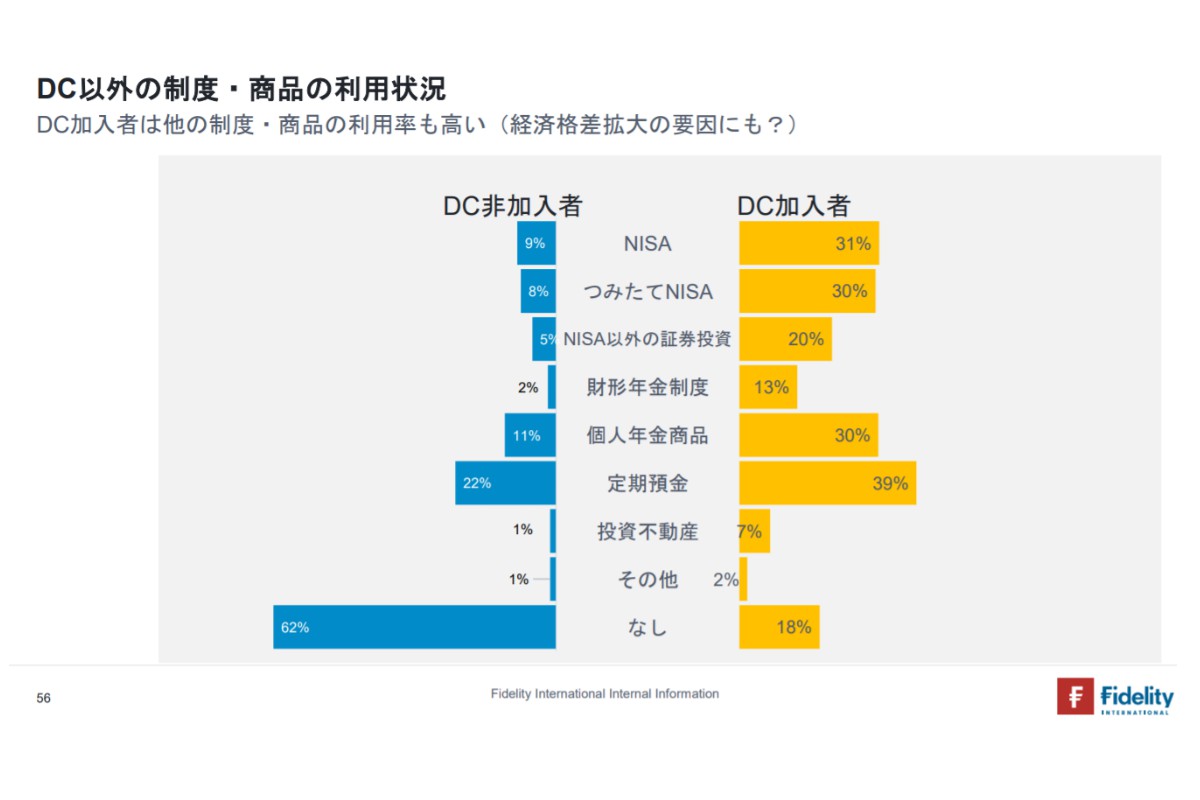

◆NISA等の普及にも好影響

DC以外の制度・商品の利用状況(クリックで表示)

DC以外の制度・商品の利用状況(クリックで表示) 調査の中で、少額投資非課税制度(NISA)などの利用状況を尋ねたところ、DC加入者は、非加入者に比べて、利用率が高いことが分かった。

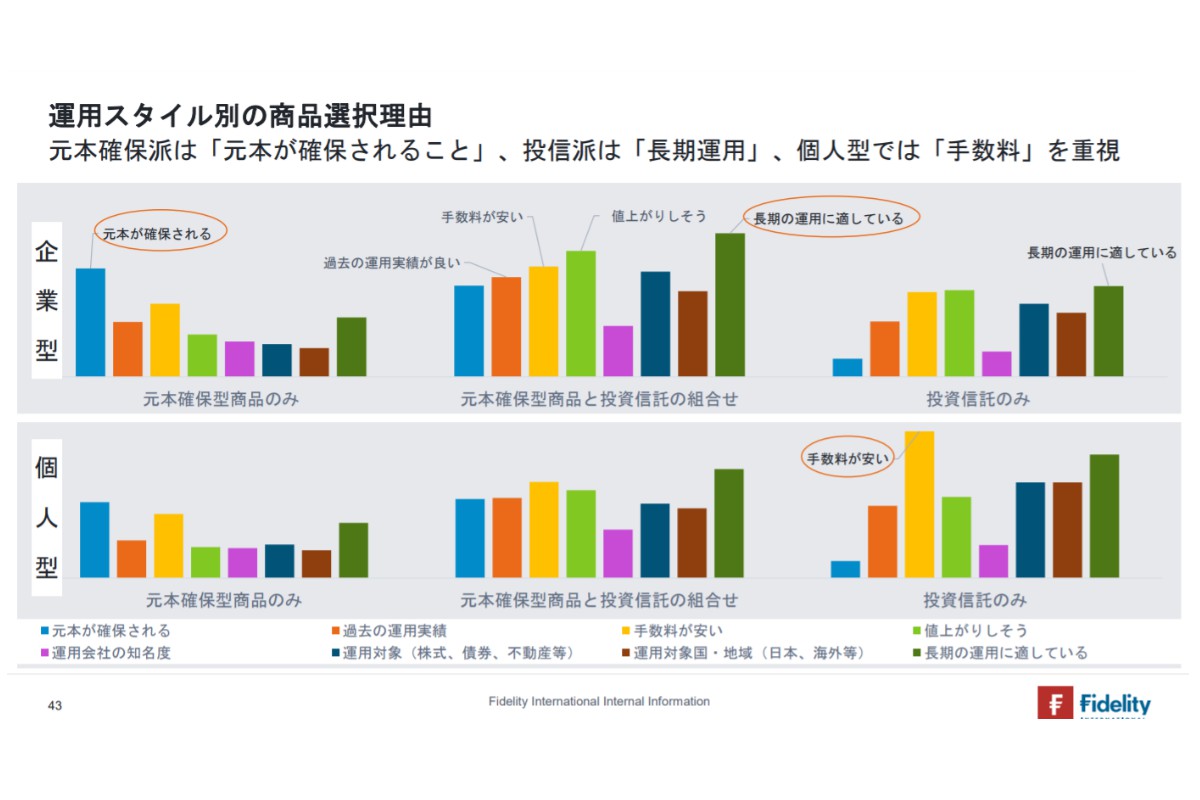

◆ファンド選択のポイント

企業型と個人型に分けて、ファンドを選ぶポイントを尋ねたところ、個人型では「手数料が安い」がトップだった。一方、企業型では「長期の運用に適している」、「値上がりしそう」が上位を占め、「手数料が安い」は3位だった。

運用スタイル別の商品選択理由(クリックで表示)

運用スタイル別の商品選択理由(クリックで表示)

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)