「Russell米国株式指数」の3ファンドが勢ぞろい=日本の個人投資家に新たな選択肢を提供-FTSE Russellと三井住友トラスト・アセット

2025年09月08日 08時00分

(広瀬氏)

(広瀬氏) 米国の代表的な株価指数「Russell米国株式指数」シリーズの三つのインデックスファンドが、出そろった。三井住友トラスト・アセットマネジメントが運用し、SBI証券が販売する。ノーロードの低コストファンドだ。

今年1月に設定された大型株の「My SMT ラッセル1000米国株式インデックス(ノーロード)」に加えて、7月末に中小型株の「My SMT ラッセル2000米国中小型株式インデックス(ノーロード)」と、広範な米国市場をカバーする「My SMT ラッセル3000全米株式インデックス(ノーロード)」が、運用を開始した。

この指数を算出するLSEG(ロンドン証券取引所グループ)傘下のグローバル・インデックス・プロバイダーFTSE Russell は、このほど記者勉強会を開催した。

FTSE Russell日本統括責任者の広瀬健氏は、「Russell米国株式指数」について「約40年前に米国の機関投資家の要請で誕生し、グローバルに広く利用されている指数だ。優れた特徴を持っている。日本の個人投資家の皆さんにも、米国株投資の新しい選択肢として広く活用してほしい」と意気込みを語った。

またこの日は、三井住友トラスト・アセットマネジメント インデックス運用部シニアファンドマネジャーの滝澤健斗氏が「米国経済の見通し」や「3ファンドの活用方法」などを話した。主なポイントは以下の通り。

◆再現性を重視

-「Russell米国株式指数」の誕生の経緯は

広瀬氏 「Russell米国株式指数」は、1984年に誕生した。当時は、1896年から「ダウ平均株価指数」が、1957年から「S&P500」が、それぞれ算出されていた。

当社の前身であるFrank Russell社は、大手年金基金の要請を受け、「機関投資家が実際に投資可能な銘柄に焦点を当てたベンチマーク」として、再現性を重視した指数を開発した。それが、米国の時価総額上位1000銘柄で構成される「Russell 1000® Index」と、時価総額で次に大きい2000銘柄で構成される「Russell 2000® Index」、そして上位3000銘柄を包括する「Russell 3000® Index」だ。

◆IPO企業を早期に組み入れ、ダイナミックな成長を反映

-「Russell米国株式指数」シリーズと「S&P500」の違いは

広瀬氏 Russell米国株式指数は、大型株から小型株まで市場全体をカバーしており、米国では機関投資家向けの主要なベンチマークとして機能している。浮動株調整を世界に先駆けて導入したことで知られており、バリュー株やグロース株といった投資スタイル別の指数も利用実績が多い。

また、「Russell米国株式指数」シリーズは、収益性の要件がなく、市場の評価に基づいて定期的かつ客観的に構成銘柄の入れ替えを行っており、例えば、マイクロソフトやテスラなどのIPO企業を早い段階で指数に組み入れ、米国経済のダイナミックな成長を、指数のパフォーマンスに反映させてきた。

◆「貿易赤字の解消」と「米国中心型経済の再建」

-第2次トランプ政権の経済政策は

(滝澤氏)

(滝澤氏)滝澤氏 第2次トランプ政権が目指すのは、「貿易赤字の解消」と「米国中心型経済の再建」だ。貿易赤字の拡大が続くと「国内の雇用減少」や「産業の空洞化」、「政府部門の対外債務の拡大」を招く懸念がある。

トランプ政権は、これを是正し、「国内産業の復活」や「雇用創出」、「財政健全化」を目指している。達成のための手段として、「関税政策」と「金融政策」を重視している。

◆関税政策、金融政策、インフレによる実質的な債務の圧縮

-関税政策の考え方は

滝澤氏 約70カ国へ関税を賦課することで、輸入品の競争力を引き下げる。さらに、米国内での生産や米国への投資を促進することで、貿易収支の改善を目指している。

-金融政策の考え方は

滝澤氏 トランプ政権は、連邦準備制度理事会(FRB)に対する人事介入や利下げ圧力により、ドル安を促し、米国企業の輸出競争力の高めようとしている。

-米国の財政状況と対策は

滝澤氏 米国では、インフレを背景とした金利上昇により、巨額の利払い負担が、財政を圧迫している。財政赤字に対する対応策は、「関税による税収の拡大」と「政府支出の抑制」だ。加えて、「インフレによる債務の実質的な圧縮」も浮上している。インフレが進むと、名目GDPが拡大するが、債務の絶対額は変わらないので、債務の価値が低下するためだ。

◆利下げにより景気後退は回避か

-トランプ関税の影響は

滝澤氏 新たな関税政策は、米国経済に複雑な影響を与えている。一部品目ではコストの増加が顕在化し、インフレが製品価格に波及している。また、一部の企業では、関税率の上昇により業績見通しを引き下げたことで、株価が下落した。

ただ、関税による景気後退リスクが高まると、FRBによる利下げ観測が強まる。この結果、ドル安が進み、輸出企業の業績の下支え要因になる可能性がある。トランプ政権の関税政策は、景気後退を引き起こすほどのインパクトになる可能性は低いと考えている。

-地政学リスクは

(出所)三井住友トラスト・アセットマネジメント(クリックで表示)

(出所)三井住友トラスト・アセットマネジメント(クリックで表示)滝澤氏 中東情勢の不安定化、ロシア・ウクライナ戦争、中国・台湾の緊張、米中間の貿易摩擦の悪化-など、さまざまなリスクが存在している。エネルギーやコモディティー価格の上昇は、インフレ圧力を高める可能性があり、注意が必要だ。

◆成熟した大企業、安定性と成長性を兼ね備える=「Russell 1000」

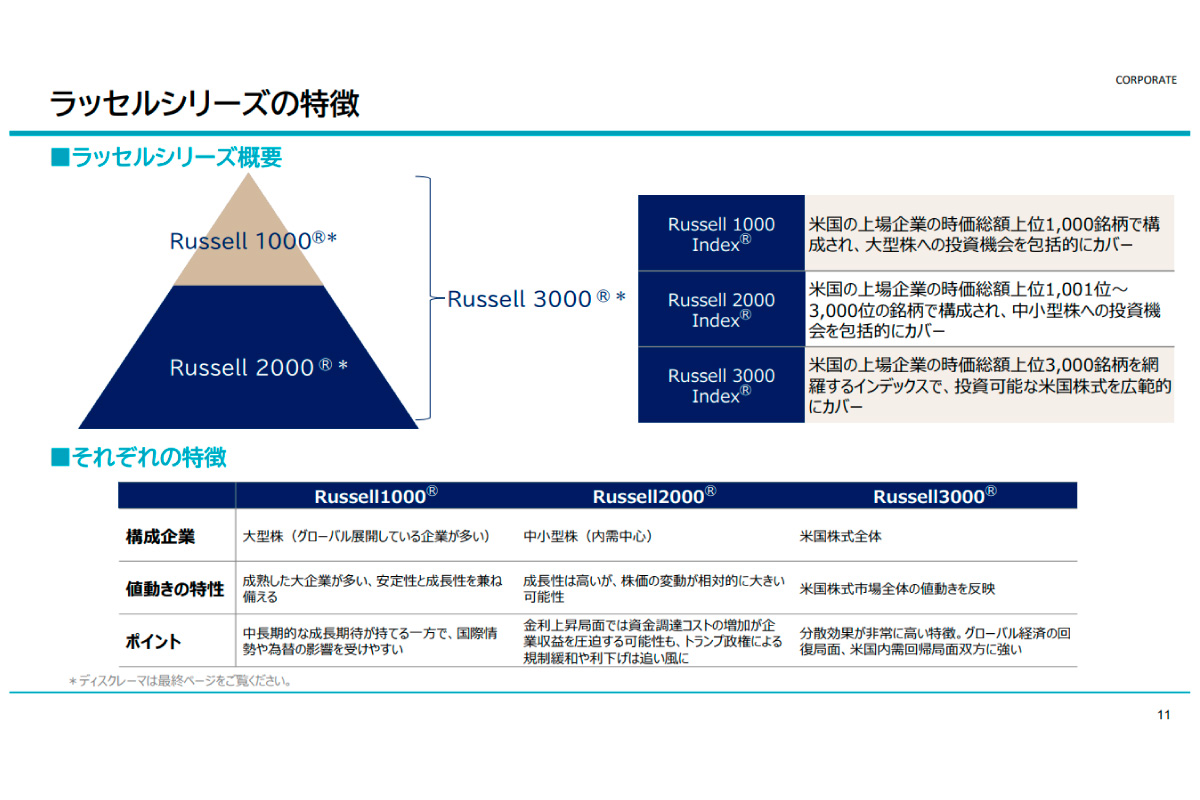

-ラッセルシリーズの特徴は

滝澤氏 「Russell米国株式指数」シリーズは、機関投資家の間では一般的な指数だ。米国の株式から投資可能な3000銘柄を抽出し、このうち時価総額ベースで上位1000銘柄を「Russell 1000® Index」、それ以外を「Russell 2000® Index」と定義している。

「Russell 1000® Index」は、大型株で構成されていて、安定した収益基盤とブランド力を持つグローバル企業が中心になっている。その点では「S&P500」と似た性質を持つが、違いが二つある。

一つ目は、銘柄数が1000銘柄と多いため、分散効果が大きく、特定の企業への依存度が相対的に低いことだ。二つ目は、指数に組み入れる基準として時価総額を最優先にしていることだ。会計上の損益が赤字になっても、イノベーションの実現に向けて先行投資を重ねる成長企業を早期に指数に組み入れることができる。

◆高い成長性、株価変動は相対的に大きい可能性=「Russell 2000」

滝澤氏 「Russell 2000® Index」は、中小型株で構成されており、地域密着型の企業や、非グローバル企業が相対的に多い。米国内の景気動向に対して高い感応度を持つ企業が多いことも、特徴だ。

「Russell 2000® Index」の企業は、成長性が高いが、株価の変動も大きく、金利や金融のストレスの影響を受けやすい傾向がある。金利の上昇局面では資金調達コストの増加が業績を圧迫することがあるため、注意が必要だ。

ただ、トランプ政権による利下げ圧力や、規制緩和、企業の国内回帰の動きが、追い風になる可能性がある。また、非グローバル企業は、国際的な地政学リスクや貿易摩擦の影響を相対的に受けにくく、優位性を持つかもしれない。

◆米国株式市場の全体の値動き反映=「Russell 3000」

「Russell 3000® Index」は、米国上場企業の上位3000銘柄を対象にしており、大型株から中小型株まで広くカバーしている。不透明な市場環境下では、分散投資がリスク管理の観点から重要なので、長期的な資産形成を目指す投資家にとって、良い選択肢になるだろう。

◆指数の特徴を理解し、投資スタンスに合ったファンドを選択

-投資家へのアドバイスは

滝澤氏 指数の特性を理解した上で、自身の投資スタンスに合った選択を行うことが重要だと考えている。少額投資非課税制度(NISA)をきっかけに、さまざま米国株式指数のインデックスファンドが普及している。指数の中身を見ると、銘柄組入の仕組みが違ったり、属性が違ったり、それぞれに特徴がある。

三井住友トラスト・アセットマネジメントは、日本の公的年金や国内外の年金基金から、アジアでは最大級の100兆円弱の資産を受託している。ラッセルの指数は、数十年前から機関投資家がよく利用している指数で、ほかの指数と異なる特徴を持っているので、日本の個人投資家にも目を向けてもらいたい。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)