公募投信で国内初の未上場株ファンド=長期目線で新興企業の成長を見守る-野村日本新鋭成長株ファンド

2025年01月06日 11時30分

(左から尾崎氏、田中氏)

(左から尾崎氏、田中氏) 野村アセットマネジメントは、実質的に未上場株に投資する国内初の公募投信「野村日本新鋭成長株ファンド」を昨年9月2日に設定した。当初募集期間に約500億円と多くの資金を集めた。運用部 日本株アクティブグループ 小型チーム シニア・ポートフォリオマネジャーの田中啓章氏と、オルタナティブソリューション部長の尾崎将治氏に話を聞いた。

◆プライベート投資に高い関心

-新規設定の手応えは

田中氏 公募株式信託として国内初となる、クロスオーバー投資のファンドを設定した。未上場株を含め、新規株式公開(IPO)から10年未満の若い企業に投資している。こうした成長企業が生み出すリターンに対する期待と、未上場企業の資金面のリソース(資源)の課題を解決する社会的意義に、多くの投資家の皆さまに共感していただいた。国内の中小型株のアクティブファンドとしては、非常に大きな当初募集額になった。

尾崎氏 オルタナティブソリューション部は、プライベートエクイティ(未上場株式)、プライベートデット(金融機関以外による貸し付け)、インフラストラクチャー(基盤施設)、不動産といったプライベート資産を扱っている。

今回の「野村日本新鋭成長株ファンド」の設定を通じて、伝統的な上場株式や債券ではない、プライベート資産に対する投資家の皆さまの関心の高さを感じた。当社は昨年2月にも、外国籍でブラックストーンのプライベートエクイティ・ファンドに投資する投信の運用を開始した。こちらも大きな需要をいただいており、プライベート資産に対する投資家のニーズの強さを感じている。

◆LPSで本格的な未上場株投資

-このファンドの概要は

田中氏 このファンドは、未上場株式に5~10%程度、上場株式に90~95%程度、投資する。

まず未上場株については、国内最大の独立系ベンチャーキャピタル「JAFCO(ジャフコ)」が運営する投資事業有限責任組合(LPS)の持分を通じて投資している。このファンドが持分を保有するLPSの「ジャフコSV6」と「ジャフコSV7」は、合わせて100社超に投資しており、投資先企業は非常に分散されている。

LPSは、未上場企業の一定の株式を保有することで経営に直接関与し、企業価値向上に必要な経営資源を投入するなど、未上場企業を育成する役割も果たしている。

尾崎氏 このファンドは、ベンチャーキャピタル最大手のジャフコが運営するLPSを組み込んでいる点が大きな特徴だ。そのため設定当初から未上場株式にしっかりと投資している。多くのお客さまにご検討いただく公募投信なので、お客さまに分かりやすく、幅広く分散される形で、本格的な未上場株投資を提供したいと考えた。

◆上場株は「新鋭成長企業」に投資

田中氏 次に上場企業の投資は、IPOから10年未満の若い企業が対象だ。企業の選定に当たっては、中長期にわたって業績の拡大が期待できる企業を厳選している。このファンドでは、IPOを経てさらに大きく成長しようとする企業を「新鋭成長企業」と定義している。

このファンドは、「大企業では提供できていない新しい分野で、成長を加速している企業」に注目している。「IPOから10年未満の企業群」は、過去の実績を見ても成長力が高く、20年以上の中長期のスパンで良い実績を残している。その中から「より成長に対する意欲の高い企業」、「新しい技術を持つ企業」、「新しいサービスを提供している企業」、「ニッチ(すき間)市場でトップの企業」などを見極めることで、プラスアルファーの成長投資を狙っている。

昨年9月20日時点のポートフォリオの資産内容を見ると、業種別配分では「情報・通信業」が33.8%で最も多く、次いで「サービス業」(17.1%)、「電気機器」(9.1%)、「小売業」(7.4%)の順番になっている。

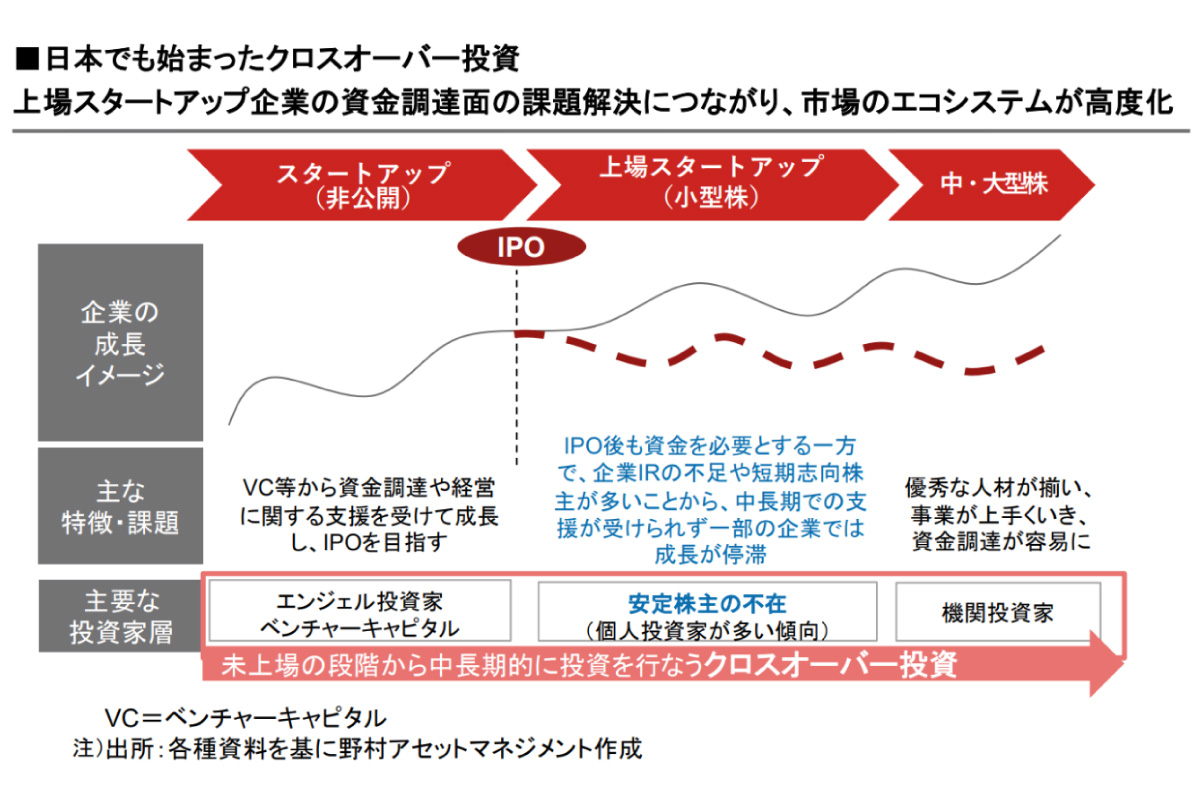

◆上場前から上場後までシームレスに投資

-クロスオーバー投資の意義は

(出所)野村アセットマネジメント(クリックで表示)

(出所)野村アセットマネジメント(クリックで表示)田中氏 米国は、投資家が非常に多様なので、ベンチャー企業の成長ステージである「シード(Seed)」や「アーリー(Early)」など創業間もない段階から、「ミドル(Middle)」「レイター(Later)」など上場が近い段階まで、分厚い投資家層がある。豊富な資金を背景に、未上場の段階で企業規模を拡大できる。

一方、日本では、「シード」や「アーリー」の企業に投資するベンチャーキャピタルは多いものの、「ミドル」や「レイター」では投資家層が薄い。このため、企業規模が小さなまま、早期にIPOを目指す傾向が見られる。

ただ、時価総額が小さいままだと、資本力のある機関投資家の投資対象になりにくい。個人投資家中心のIPOでは、株価形成が不安定になり、新興企業の資金調達の障害になっている。これが「小粒上場問題」だ。

クロスオーバー投資は、上場前から上場後までシームレスに株式を保有できるので、機関投資家や富裕層の資金をIPO前の企業に呼び込み、IPOの後も継続的に株式を保有できる。上場前後をカバーする投資家層が厚くなることで、未上場企業が大きく成長する環境が整い、市場のエコシステム(生態系)が高度化すると考えている。

◆非上場企業では、価格形成や流動性に違い

-投資家にアドバイスは

田中氏 このファンドは、LPSと上場株への投資を通じて、創業間もない「シード」「アーリー」からIPO前の「ミドル」「レイター」、さらに上場後まで、新興企業が成長過程で生み出すリターンを総合的に投資家に提供するポテンシャルを持っている。

一般的な私募のプライベートエクイティ・ファンドは、富裕層に限定され、投資には大きな資金が必要だが、このファンドは、公募投信で誰でも小口で購入できる。新たな投資機会を個人投資家の皆さまに提供できる。

一方で、未上場株式の評価については、公正価値を元に算出しており、上場株式のように日々市場で形成されるものではない。情報取得についても、上場株のディスクロージャーとは異なる。流動性についても制限があり、上場株のようにすぐに売買できない。

尾崎氏 このファンドは、「LPSの持分および未上場株式への投資比率が、運用方針で定める比率に対して高まったと委託会社が判断した場合等には、ファンドの購入、換金の各お申込みの受付を中止すること、また当該事由が解消しない場合等にはファンドの購入、換金の各お申込みの受付を中止する期間が長期化する場合があること」を目論見書に明記している。

このファンドは、当初募集額の上限を600億円としていた。昨年9月2日に設定した後は、「投資対象市場の流動性等を総合的に勘案した結果、運用資産規模を適正な範囲に維持するため、新規の買付の申し込みの受付を当面見合わせている」状況だ。

◆長期投資で、未上場企業の成長を享受する

田中氏 このファンドはLPSを通じて、133社の未上場企業に投資している。これらの未上場企業は、IPOを目指して事業を拡大し、IPO後も上場企業として成長するポテンシャルを秘めている。こうした企業の成長の成果を享受するには、ファンドを長期に保有していただくことが大切だ。

尾崎氏 私募のプライベートエクイティ・ファンドであれば、運用期間は10年ぐらいだ。最初の3年程度で未上場企業に段階的に投資し、残りの7年間で企業が成長し、IPOなどを通じて資金を回収する。こうした長期の目線で、企業の成長を楽しんでいただきたい。

◆独自のリサーチで成長銘柄を発掘

-中小型株市場の現状と見通しは

田中氏 中小型の国内株は相対的に内需企業が多いこともあり、円安により輸出企業の株価が上昇する中で、大型株に比べて株価が出遅れてきた。ただ、バリュエーションが十分に低下し、さまざまな懸念を織り込んだことで、非常に魅力的な株価水準に近づいていると考えている。

今後については、各国の政治情勢が不透明になっているので、バリュエーション調整が進んだ国内の中小型株に目が向く可能性がある。

企業業績を見ると、これまでは円安が輸出企業の追い風になってきた。しかし今後は、為替がこれまでのように一方的に円安に進むかどうか不透明であり、企業の実力を反映した業績拡大が試されるだろう。中小型株は今期も来期も10%弱の増益率を見込んでいる。

売上高1000億円以下の中小型株をカバーする証券会社のアナリストの数は数名程度に限られており、情報が取りにくい。このため、運用会社独自のリサーチが実力を発揮する余地が多い。「新しい技術やサービスを提供する新興企業」「ニッチ市場トップの優良企業」が存在しており、こうした銘柄を発掘していく。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)