独自モデルで「過小評価された銘柄」を掘り起こす=東京海上アセット「米国50社厳選株式ファンド(愛称:S&P500アクティブ)」

2024年09月25日 09時00分

東京海上アセットマネジメントは9月30日、「米国50社厳選株式ファンド(愛称:S&P500アクティブ)」の運用を開始する。独自の企業評価モデルで「市場に過小評価された銘柄」を発掘し、厳選投資する。マザーファンドで採用する米アプライド社の運用戦略は20年以上の実績を持ち、米国の代表的な株価指数である「S&P500」を中長期的に上回る運用成果を残してきた。投信本部の千葉雅弘部長に、設定の狙いやファンドの特徴などを聞いた。

-ファンドの特徴と設定の狙いは。

千葉氏 このファンドは、S&P500採用銘柄の中から、「経営陣が株主のための価値創造に邁進している企業」かつ「『本源的価値』を下回る価格で取引されていると判断する企業の株式」等を選定し、50銘柄程度に厳選投資するファンドだ。S&P500(配当込み、円換算ベース)をベンチマークとし、中長期的にこれを上回るリターンを目指す。

S&P500は、ニューヨーク証券取引所または全米証券業協会が運営するNASDAQに上場する約500社の株式で構成される株価指数だ。S&P社のレポートによると、この指数に対して20年間、超過収益を上げ続けたファンドは、米国のミューチュアルファンドの7%程度にとどまるとされるなど、優れた指数だ。

だからこそ、S&P500に対して超過リターンを上げることを目指し、既にそうした実績を持つ戦略を提供することで、投資家の皆さまにインデックスファンド以外の選択肢を提供したいと考えた。

-銘柄選定の方法は

千葉氏 このファンドは、S&P500の約500銘柄から、独自開発した企業価値推計モデルでそれぞれの企業の本源的価値を算出し、株価に対して過小評価されているものを150銘柄程度に絞り込んでいる。さらに、「データが不整合な銘柄」や「企業経営に問題のある銘柄」を除外し、アナリストが「企業の変革や競争優位性」、「経営の信頼性」などモデルに反映されない要素を深掘りして調査して、「経営陣が株主のために価値創造に邁進している企業」として50銘柄を選定している。

-運用の考え方は

(出所)東京海上アセットマネジメント(クリックで表示)

(出所)東京海上アセットマネジメント(クリックで表示)千葉氏 マザーファンドを運用する米アプライド社は1995年の設立で、大手企業に対する財務コンサルティングを祖業とする運用会社だ。独自の企業価値推計モデルを作り、20年以上にわたって、企業の本源的価値を算出し、検証してきた。

共同創業者のラファエル・レゼンデス氏は「市場平均を上回る運用成果を実現するためには、『他社と異なることをする』ことが必要だ」と指摘し、運用の考え方について「一般的に用いられる決算上の利益に基づくバリュエーション(割高・割安)ではなく、独自に算出した企業の『本源的利益』とその持続性に基づくバリュエーション(過大評価・過小評価)によって、この銘柄に投資する価値があるか否かを見極めている」と説明している。

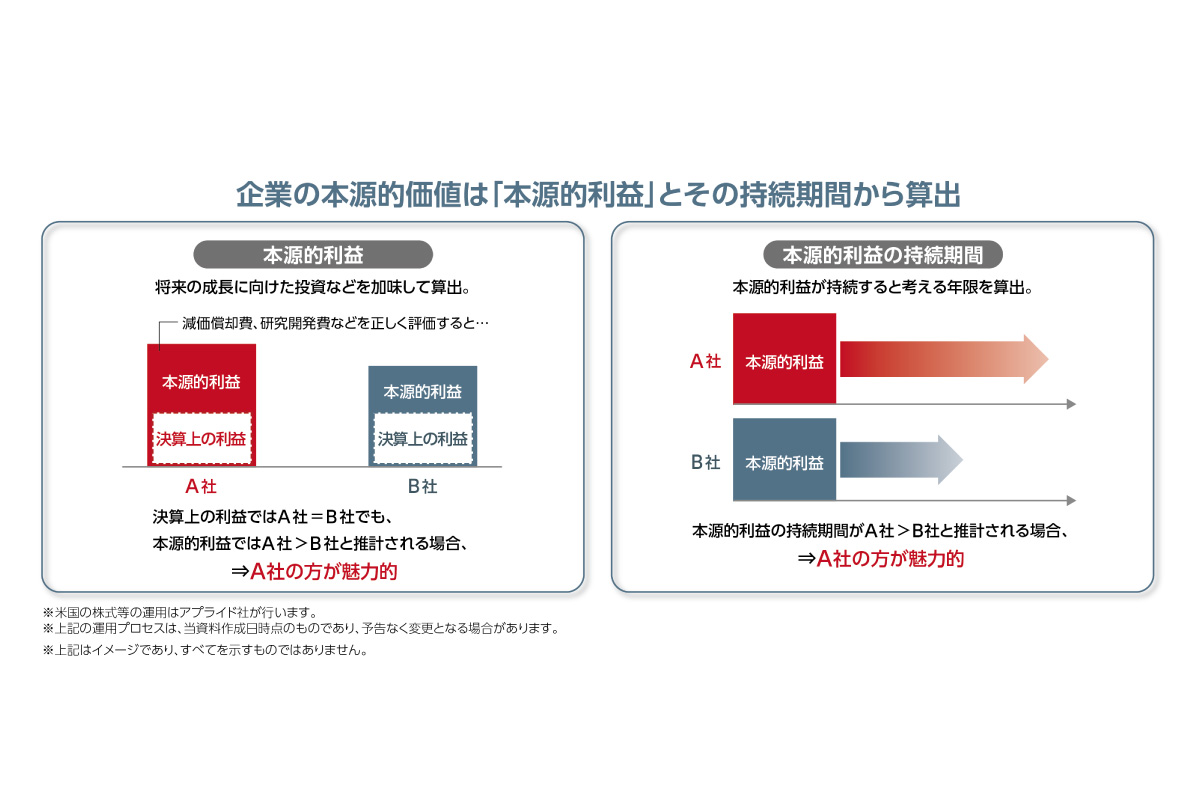

-独自の企業価値推計モデルとは

千葉氏 企業の本源的価値は、「企業の現在の資産価値」と「そこから将来にわたって発生するキャッシュフローを現在価値に割り引いたもの」の合計値として計算する。

アプライド社では、例えば損益計算書(P/L)からキャッシュフローを計算する際に償却費や研究開発費を合算したり、貸借対照表(バランスシート)を参照する際に償却済みの稼働設備やインフレを勘案したりするなど、独自の分析を駆使して「本源的利益」を算出している。

また、それぞれの企業のビジネスモデルについて、「投下した資本に対する利益率」と「資本コスト」を比較し、超過利潤がゼロになるまでの期間を「本源的利益の持続期間」として企業分析に活用している。

アプライド社は1996年から20年以上にわたって、このモデルで企業価値を算出し、その後の株価の推移等を検証している。累計で2000万件を超えるデータを現在も更新し、この企業価値評価モデルの有効性を確認している。

-この戦略の運用実績は

(出所)東京海上アセットマネジメント(クリックで表示)

(出所)東京海上アセットマネジメント(クリックで表示)千葉氏 2004年5月を100として、当戦略(費用控除前、ドルベース)とS&P500(配当込み、米ドルベース)を比較すると、2024年6月末時点では、当戦略が793ポイントとなっており、S&P500の642ポイントを上回る運用成績を上げている。

年ベースで見ると、例えば本源的価値の再評価が進まなかった年などは、当戦略がS&P500に負けることもある。しかし、中長期で見ると着実に超過収益を積み上げてきたことが見て取れる。

-どのような投資家のニーズに応えるファンドか。

千葉氏 中長期の資産形成を考えている、幅広いお客さまにご利用いただきたいと考えている。インデックスファンドが人気だが、それに代わる選択肢としての潜在的なニーズは大きいのではないか。

例えば、米国株に投資するインデックスファンドは、大型株にウエートを置いているものが多い。S&P500の時価総額に占めるマグニフィセント・セブンの割合は約3割だ。一方、過小評価された銘柄に投資する当ファンドは、ポートフォリオに占めるマグニフィセント・セブンの割合が10%弱にとどまっている。

今後、相場の潮目が変化し、大型株主導の相場展開でなくなることもあるだろう。そうしたときに、分散投資の対象として役立つのではないかと考える。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)