米国債券、投資妙味が高まる=米金融政策が転換、利下げ局面入りで-アムンディ・ジャパンの保里氏に聞く

2024年09月25日 08時30分

アムンディ・ジャパンは「米国債券市場の最新状況と米国債券コアプラス運用戦略」をテーマに勉強会を開催した。

米連邦準備制度理事会(FRB)は9月17日から18日にかけて、連邦公開市場委員会(FOMC)を開催し、政策金利を0.5%引き下げることを決めた。利下げは4年半ぶり。引き締め政策から「金融緩和」へ転換した。

インベストメント・ソリューション部の保里恵子氏は、米国債券市場について「米国金利は歴史的に魅力的な水準にある。さらに、金利低下による中短期債を中心にした価格上昇も期待されるなど、投資妙味が増す環境になっている」と分析した。主なポイントは以下の通り。

-米国債券市場の状況は

保里氏 三つの追い風が吹いている。一つはファンダメンタルズ(投資環境)だ。米国経済が減速する中、物価上昇圧力が緩和しており、米国の金融当局は金融緩和に政策転換した。二つ目はバリュエーション(相対評価)だ。社債利回りはまだ高く、投資妙味がある。三つ目は、株式との相関が低下していることだ。ヘッジ効果が期待でき、債券をポートフォリオに組み入れる意義が高まっている。

(出所)アムンディ・ジャパン(クリックで表示)

(出所)アムンディ・ジャパン(クリックで表示) 米国債券市場は、1990年4月から2024年7月まで、年度別の米債券総合指数のリターン(米ドルベース)を単純平均すると、5%程度のリターンを上げてきた。一方で、コロナ禍からの経済回復の中でインフレ率が急騰、欧米の中央銀行が急ピッチで利上げし、海外金利が上昇したことで、2021年度と22年度の同指数のリターンはマイナスになった。ただ、その後は回復過程に入っていた。

-ファンダメンタルズは

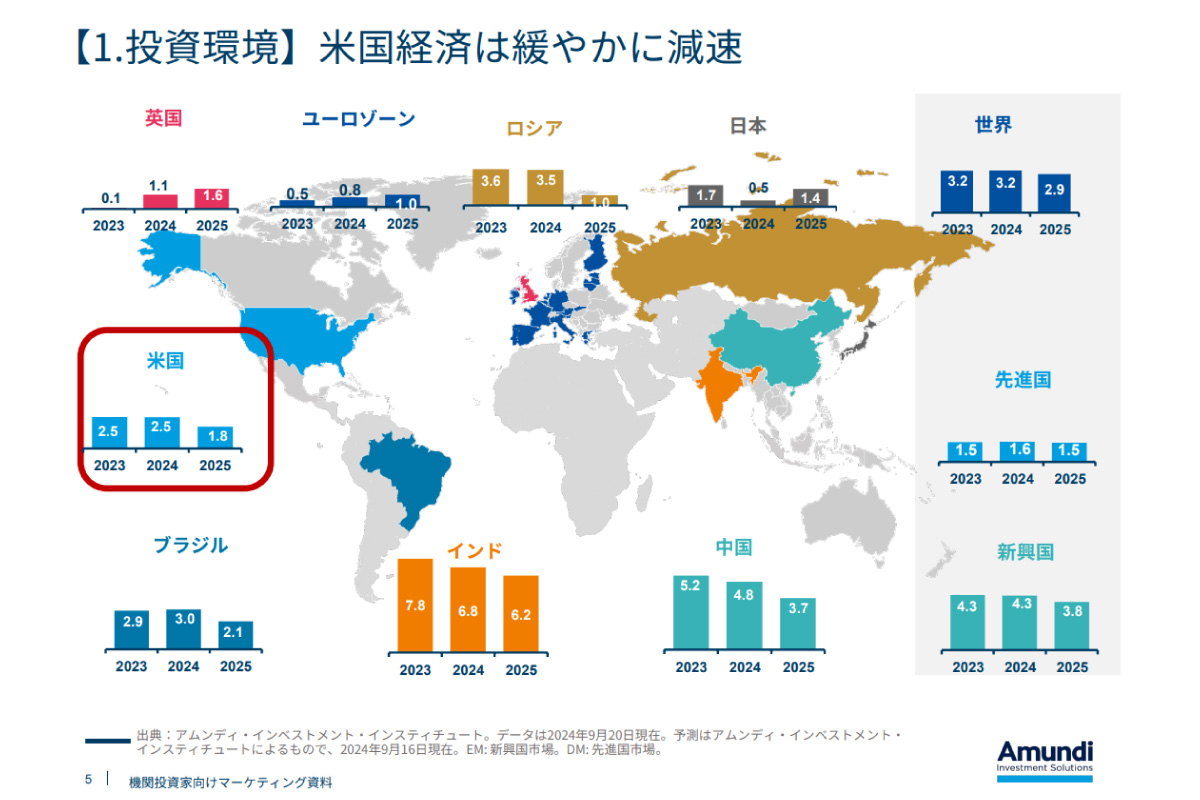

保里氏 アムンディは、米国経済の成長率について、今年(2024年)は年率2.5%と予想している。来年(2025年)は、消費が鈍化し貯蓄率が低下する中で、同1.8%に減速すると見ている。

米国の消費者物価指数(CPI)は、鈍化傾向が鮮明だ。2024年に入って、インフレ圧力は明確に緩和している。アムンディは、2025年の米国CPIを2.2%と予想しており、FRBが目標とする2.0%に接近する展開になるだろう。

雇用の状況をみると、非農業部門雇用者数の3カ月平均は、10万人を超える水準に低下してきた。ただ、この数値は、今すぐに切迫したリセッション(景気後退)に入ることを示唆するものではないだろう。8月の米雇用統計で失業率は4.2%と前月(4.3%)より改善しており、労働需給は概ねバランスしている。

こうした中、FRBは年内に、今回の利下げ分を含めて100ベーシスポイントの利下げを行うと見込んでいる。さらに、来年は6月末までに追加で100ベーシスポイントの利下げを行うだろう。

アムンディは、今後のメイン・シナリオを「米国経済は緩やかに減速するが、世界経済の成長は底堅い」と予想している。ただ、地政学リスクの高まりや、インフレ再燃によるスタグフレーションの懸念などのリスク・シナリオについては、いつ、何が、どの深さで起こるかを事前に予測することが難しい。このため、アムンディは定期的に、マクロ経済見通しおよびリスク要因を点検・アップデートの上、運用戦略を見直している。

-バリュエーションは

保里氏 米国の2年債と10年債の利回りは、いずれも2024年春の直近ピークから1%以上低下して、3.6%程度になっている。利下げ局面になると、短期債から影響が出てくるため、2年債の金利低下幅が、10年債よりも大きかった。

その結果、金利水準と償還期間の関係性を示した「イールドカーブ」は、長期金利より短期金利が高い逆イールドの形状から、短期金利より長期金利が高い右肩上がりの形状へと、正常化が進んでいる。

過去15年間のレンジで米国10年国債の利回りを見ると、最大値が5%程度、最小値が0.5%程度、中央値が2.5%を下回る程度になっている。今の10年債は3.6%程度なので、中央値を上回っており、投資妙味があると言えるだろう。

一方、社債と国債を比較したスプレッド(金利差)は、投資適格債もハイイールド債も過去に比べて縮小している。ただ、社債利回りで見ると、依然として、投資妙味がある。景気減速で格付けの低い債券発行体には脆弱性も見られることから、ハイイールド債であれば「CCC」よりも、相対的に格付けの高い「BB」を選考するといった対応が必要だろう。

-株式との関係は

(出所)アムンディ・ジャパン(クリックで表示)

(出所)アムンディ・ジャパン(クリックで表示)保里氏 「株式60%、債券40%」という伝統的なバランス型ポートフォリオについて、2016年から2024年8月末までの指数を確認すると、史上最高値を更新した。株式のボラティリティが高まる局面もある中で、債券は安定的なリターンを創出しているためだ。株式と債券の相関は、2022年半ばよりマイナス圏からプラス圏に浮上していたものの、直近数か月で、低下に転じていることが確認できる。ポートフォリオの中に、株式と債券の両方を持つ意義が高まってきた。

-米国債券コアプラス運用戦略とは

保里氏 1990年に運用を開始し、30年以上の歴史を持っている。アムンディUSのフラッグシップ(旗艦戦略)として、堅実なバリュー投資を行っている。金利変動時も良好なパフォーマンスを達成している点が特徴だ。資産のコア(中核)として位置づけできる運用戦略だと考えている。

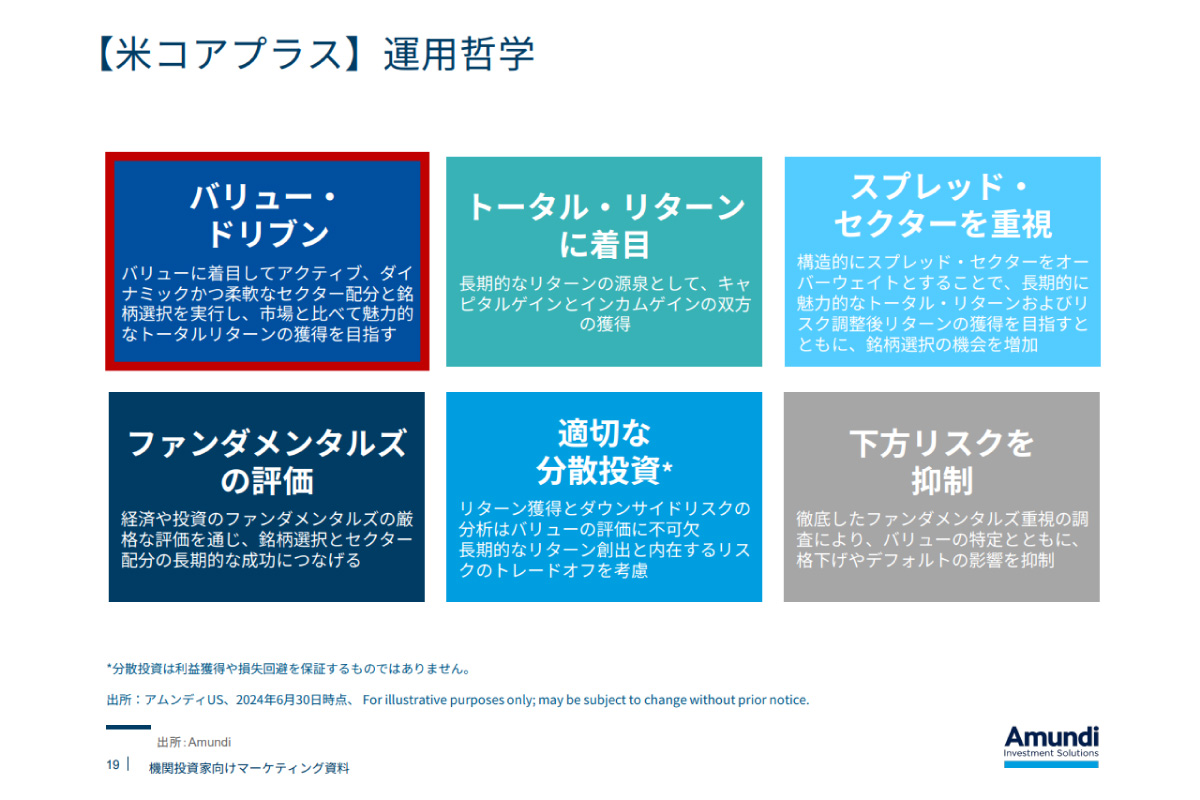

運用哲学は、①バリュー重視 ②トータル・リターンに着目 ③スプレッドとセクターを重視 ④ファンダメンタルズの評価 ⑤適切な分散投資 ⑥下方リスクを抑制-の6点だ。その中でも、一番重きを置いているのが「①バリュー重視」だ。

投資の候補となる銘柄のフェアバリュー(適正価値)を考え、マーケットプライスが割安か、割高かを、分析している。ポートフォリオマネジャーやクレジットアナリスト、セクタースペシャリストなどの専門家が、協議して評価を行っている。

債券には、国債、社債、エージェンシーMBS、ノンエージェンシーMBS、イベントリンク債など、さまざまな種類がある。分散投資し、セクター間の低相関を利用した安定的なポートフォリオを構築している。ここでも、バリューを重視し、割安なセクターを積み増し、割高なセクターを売却することで、ダイナミックにアロケーションを変更している。

債券にはさまざまな種類があるため、一般的な債券インデックスが債券市場の全てをカバーしているわけではない。インデックスに入っていないものでも、魅力的な投資適格債やハイイールド債は存在するし、特にノンエージェンシーMBSはインデックスにほとんど入っていない。アムンディは、ノンエージェンシーMBSや証券化商品の銘柄選択を得意としており、当戦略の強みになっている。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)