「テンバガー・ハンター」などの旗艦ファンドに分散投資=「フィデリティ・アクティブ・ラップファンド」を設定-フィデリティ投信

2025年10月24日 07時30分

フィデリティ投信は、バランス運用の「フィデリティ・アクティブ・ラップファンド」を設定した。「テンバガー・ハンター」や「USハイ・イールド・ファンド」など、株式や債券の旗艦ファンドに分散投資し、インデックスを上回るリターンをめざす。少額投資非課税制度(NISA)の成長投資枠対象ファンドだ。

このファンドの特徴や投資家へのアドバイスを、シニア・プロダクト・スペシャリストの高橋諒氏に聞いた。主なポイントは以下の通り。

◆ボトム・アップ・アプローチ、徹底した企業調査で銘柄選定

-ファンドの概要や運用の特徴は

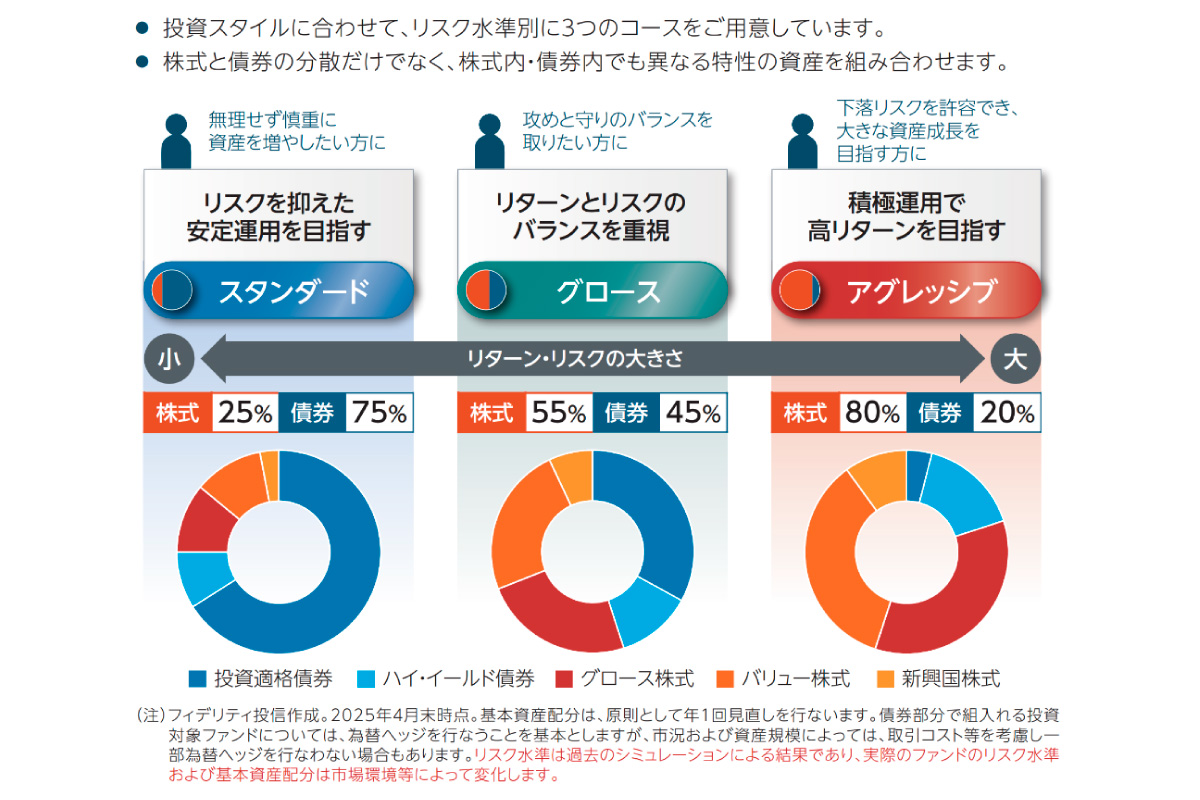

(出所)フィデリティ投信「フィデリティ・アクティブ・ラップファンド」目論見書より(クリックで表示)

(出所)フィデリティ投信「フィデリティ・アクティブ・ラップファンド」目論見書より(クリックで表示)高橋氏 フィデリティ投信は、徹底した企業調査に基づいたボトム・アップ・アプローチで投資銘柄を選定するアクティブ運用を得意としている。このファンドは、そうしたアクティブ運用のファンドの中でも、長期にわたる運用実績を誇る旗艦戦略のファンドを組み入れている。

株式や債券の比率は、それぞれのアセットクラスの長期のリスク水準に基づき、基本配分を決めている。リスクを抑えた安定運用をめざす「スタンダード」(リスク水準7%)、リターンとリスクのバランスを重視する「グロース」(同11%)、積極運用で高いリターンをめざす「アグレッシブ」(同15%)の三つのコースから、お客さまの投資スタイルに合わせて選択できる。

マーケットの値動きにより、ポートフォリオの資産配分状況は日々変化するので、基本資産配分を維持するために、毎月リバランス(再配分)を行っている

◆株式と債券の5ファンドに分散、それぞれに役割を担う

-組み入れファンドの内容は

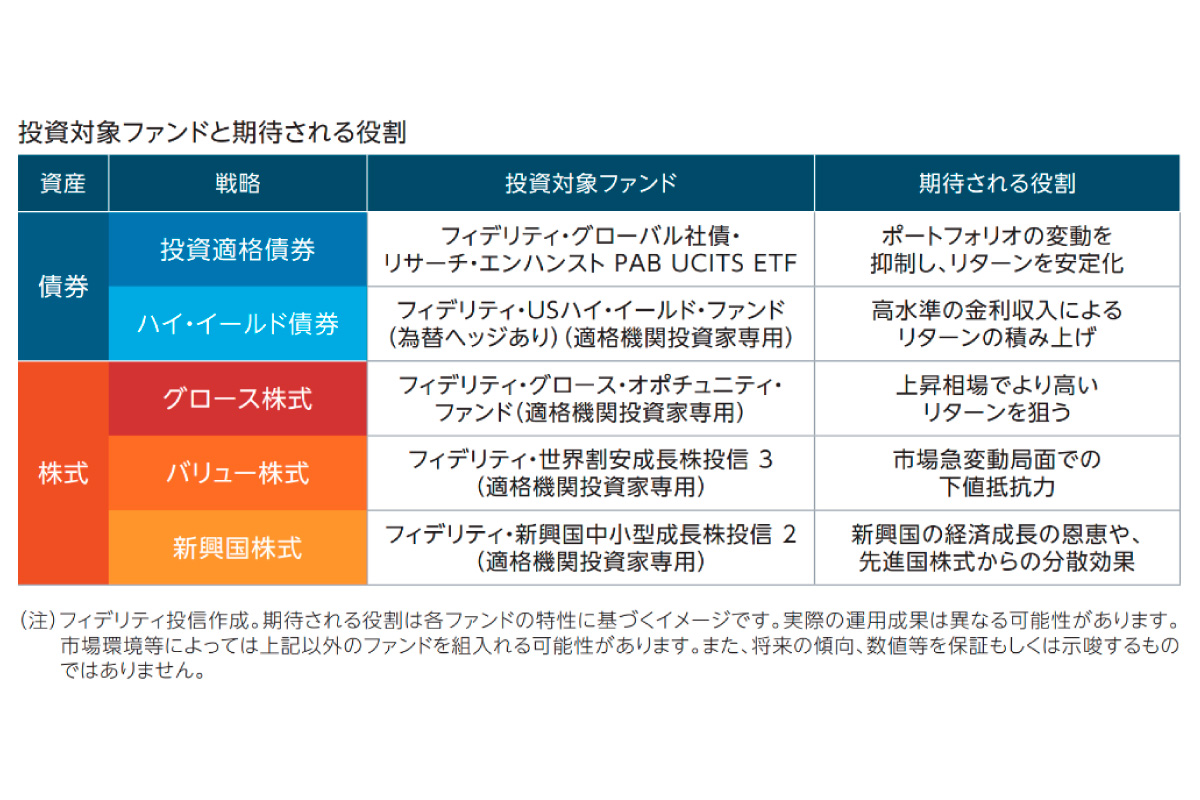

(出所)フィデリティ投信「フィデリティ・アクティブ・ラップファンド」目論見書より(クリックで表示)

(出所)フィデリティ投信「フィデリティ・アクティブ・ラップファンド」目論見書より(クリックで表示)高橋氏 株式3ファンド、債券2ファンドを組み入れている。いずれも運用スタイルが異なっており、ポートフォリオの中でそれぞれの役割を担っている。

大型の成長株に投資する「フィデリティ・グロース・オポチュニティ・ファンド」は、上昇相場でより高いリターンを狙う。一方、中小型の割安株に投資する「フィデリティ・世界割安成長株投信(愛称:テンバガーハンター)」は、市場が急変動した局面での下値抵抗力が期待される。いずれも米国籍の参考ファンドは30年以上の運用実績を持つ旗艦ファンドだ。

「フィデリティ・新興国中小型成長株投信」は、新興国の経済成長の恩恵を享受することに加えて、グローバルな経済環境の影響を受けにくい中小型株に投資することで、分散効果が期待される。また、ローカルなマーケットで、個別材料を手掛かりに、アップサイドを狙うことができる。

債券については、「フィデリティ・グローバル社債・リサーチ・エンハンストETF」で、ポートフォリオの変動を抑制し、リターンを安定化させる効果を狙う。最後に、「フィデリティ・USハイイールド・ファンド」は、日本でも25年以上の運用実績を持つ人気の運用ファンドだ。投資適格債券と株式の間に位置するミドルリスク・ミドルリターンのアセットクラスで、高水準の金利収入により、リターンの積み上げをめざす。

◆株式と債券、逆相関の値動きで価格変動を抑制

-個人投資家の資産形成でバランスファンドの重要性は

高橋氏 物価上昇が、大きなテーマになっている。預金だけでは実質的な資産価値が目減りしてしまうという意識が広がっており、新しい少額投資非課税制度(NISA)が追い風にとなって、資産運用に対する関心が高まっている。

今年4月にトランプ米大統領が各国に対する相互関税を発表した「解放の日」のように、株価が一時的に急落する局面はたびたびあったが、株価はすぐに反発してきたので、「株式に投資しておけば大丈夫」といった期待感もあるように思う。

ただ、株式のリスクについて、注意しておくことが必要だ。過去を振り返ると、2000年頃のITバブルの時は、バルブが崩壊してから、底値を付けて、元の高値に戻るまでに、12年以上かかっている。

株式を高値づかみすると、投資元本を下回った状態が思った以上に長く続くことが、過去にあった。現在の投資環境は、ITバブルの時と同じではないが、想定以上に下落幅が大きくなるリスクを念頭に置いておいてほしい。

私たちは、長期の資産形成において、分散投資が重要であると考えている。債券は、定期的に金利収入があり、発行体がデフォルトしなければ、満期まで保有することで額面金額が払い戻される。また、経済が減速した局面では、中央銀行が利下げし、金利が低下(債券価格は上昇)することで、株価の下落をカバーする役割が期待される。

値動きの異なるアセットを組み合わせることで、より安定的に資産形成することができるだろう。債券の投資環境を見ると、利回り水準は現在、過去10年の中で十分に高い水準にある。

◆適切な配分を設定、リバランスで継続的に調整

-バランスファンドのメリットは

高橋氏 個人投資家が複数の資産クラスへの適切な基本配分を決定し、市場の動きによって自身のポートフォリオ配分が変動した部分をリバランスによって調整するのは、負担が重いように思う。

このファンドは、それぞれのお客さまの投資スタイルに合ったコースを選ぶことで、複数の資産クラスに分散投資ができる。また、毎月リバランスをして、基本配分が概ね維持される。資産運用の実務的な作業をファンドに任せることができる。

少額投資非課税制度(NISA)は、いったん売却した投資枠に再投資できるのが翌年になるので、自分でリバランスするのは難しく、バランスファンドが便利だ。

◆診断シートで、自身の投資スタイルを把握

-三つのコースの選び方は

高橋氏 コース選びに当っては、リターンの目線だけではなく、自身のリスク許容度も考慮に入れることが大切だ。相場が悪化したときに、どの程度の値下がりに耐えることができるか、イメージしてもらうことが必要だと考える。

自分の投資スタイルを客観的に把握するのは、なかなか難しいと思うので、販売用資料には、五つの質問で自分の投資スタイルを診断できるシートを付けた。①今回の投資に期待するリスク・リターン ②値下がりを許容できる程度 ③投資の目的 ④投資資金以外に保有する現預金の状況 ⑤投資する期間-を点数化して、コースを選ぶための参考情報を提供している。

さらに、毎月の積立額と投資期間(5年、10年、20年)を選ぶと、三つのコースについて、将来の積立金額を試算できるシミュレーションの一覧表を付けた。無理をせずに、投資金額や投資期間を設定し、自分に合ったコースを選んでほしい。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)