改革を進める日本企業=資本コストを意識、ROEの向上めざす=「三井住友DS日本バリュー株ファンド」の部奈氏に聞く

2024年09月13日 08時30分

三井住友DSアセットマネジメントの「三井住友DS日本バリュー株ファンド(愛称:黒潮)」は、「株価が割安」かつ「大きな変化」が期待される日本企業を独自の基準で掘り起こし、長期投資で企業の成長を捉える運用を行っている。運用部バリュー+αグループ シニアファンドマネージャーの部奈和洋氏に、ファンドの運用方針や、資本コストを意識しROEの向上をめざす日本企業の現状を聞いた。

-ファンドの特徴は

部奈氏 このファンドは、大型銘柄を中心に、企業の本質的な価値に対して株価が割安な「バリュー株」に投資している。ファンドの特徴は2点ある。

一つ目は、株価の割安度を測る指標「PBR(株価純資産倍率)」と、成長性を示す「ROE(自己資本利益率)」を用いた独自の基準で、割安な銘柄の中から「ROE向上につながる大きな変化が期待できる企業」を発掘していることだ。

二つ目は、長期保有だ。短いスパンで売買せず、ROEの改善を待ち、株価の大きな上昇を捉えることをめざしている。

1999年7月30日の設定で、25年を超える運用実績を有しており、ベンチマークの東証株価指数(TOPIX)を上回る投資成果を残してきた。少額投資非課税制度(NISA)の「成長投資枠」の対象ファンドになっている。

-PBRとROEを用いた独自基準とは

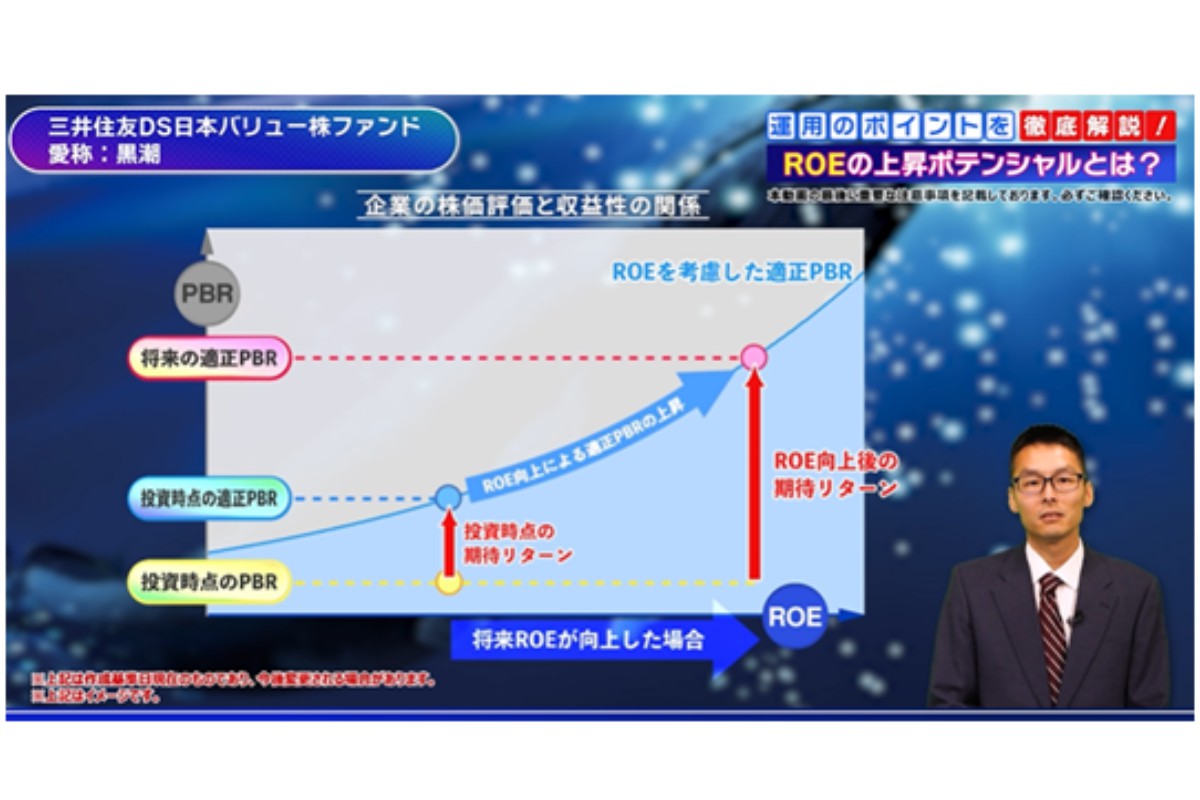

(出所)三井住友DSアセットマネジメント(クリックで表示)

(出所)三井住友DSアセットマネジメント(クリックで表示)部奈氏 PBRは「株価が1株当たり自己資本(純資産)の何倍か」を示す指標だ。株主から預かったお金である自己資本を基準に、株価が割安かどうかを判断する。一方、ROEは、自己資本を使って「どれだけ効率的に利益を生んでいるか」を示す指標だ。ROEの数値が高いほど効率的に利益が得られる体質で、将来の利益増加が期待される。

PBRを縦軸、ROEを横軸に取って「企業の株価評価と収益性の関係」をグラフにすると、「ROEを考慮した適正PBR」のラインは、右肩上がりの曲線になる。自己資本に対する収益性であるROEが高いほど、自己資本に対するバリュエーションであるPBRで高く評価しているためだ。

ラインより下に位置する銘柄は「割安」と判断できるので、投資対象の候補になる。その後、投資家からの信頼度が高まれば、割安な株価が是正されリターンが得られるためだ。

ただ、当ファンドはそれだけでなく、収益性を示すROEの向上に注目する。ROEが向上し企業の収益性が高まれば、「ROEを考慮した適正PBR」が上昇し、株価が適正水準に戻るときにより大きなリターンが期待できる。

このように、ROEの上昇ポテンシャルが高い銘柄に着目することで、より高いリターンの獲得をめざしている。

-銘柄選定のプロセスは

部奈氏 独自のAI(人工知能)を活用した企業分析と、アナリストによる徹底したボトムアップの企業調査を組み合わせて、「ROE向上につながる大きな変化が期待できる企業」を見つけ出している。

具体的には、東証に上場する全ての企業の決算短信等をAIに読み込ませ、変化につながるいくつかの条件に合致する銘柄をピックアップすることで、変化を見逃さず、早く見つけることをめざしている。こうして抽出した企業を、私自身がリサーチして、投資先企業を選定している。

―企業調査のポイントは。

(出所)三井住友DSアセットマネジメント(クリックで表示)

(出所)三井住友DSアセットマネジメント(クリックで表示)部奈氏 その会社の歴史を含め、企業を知ることがスタートラインだ。どのような経営判断をしてきたか、変わらないところはどこかを、他社にまねのできない技術やサービスは何か、などをチェックした上で、その企業が何を課題と認識し、どのように変わろうとしているか、に注目している。さらに、改革によって期待される変化を分析し、最終的にはROEに数値化して評価している。

-長期保有の理由は

部奈氏 企業の変化をじっくり待つことで、より大きな株価上昇を狙う。企業がROEを向上させるには、時間がかかる。事業体制の見直しや、資本効率に対する意識改革など企業自身の行動が必要になるためだ。長期保有する中で、企業の経営層と継続的に対話を行い、企業改革を応援している。

当ファンドの組み入れ銘柄の保有期間を見ると、5年保有している銘柄が18%、2年以上5年未満が34%と過半を占めている(2022年6月末時点)。一般的なバリュー株ファンドの株式保有期間は1年程度と言われているので、それと比較するとだいぶ長期だ。

-日本企業の変化は

部奈氏 東証が2023年3月、全上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応」を求めたことで、PERやROEに対する関心が高まり、企業の意識や行動が大きく変化している。

日本企業の変化の背景には、日本経済がデフレから抜け出し、正常な経済環境となったことで、さまざまな改革を進めやすくなったことがある。デフレ経済下では、売上高や利益の伸びが見込めないため、設備投資も難しかった。

企業は現在、それぞれのビジネスモデルに対して最適な自己資本を検討し、余剰部分は自社株買いなどで時間をかけて削減している。政策保有株の縮減が求められ、買収防衛策を強化することも難しくなっている中で、自社が買収提案を受けることも視野に、企業価値を真剣に議論している。

設備投資についても、検討を始める企業が増加しており、その動向に注目しているところだ。人への投資は待ったなしの状況で、すでに賃金の引き上げを実行している。若い世代の賃金の上昇が顕著だが、さらに全世代に広がっていくだろう。

-日本株は中長期の上昇トレンドを維持できるか

部奈氏 ROEを意識した経営が、日本企業に根付くかどうかに懸かっている。米国の代表的な株価指数S&P500の構成銘柄のROEは18~19%、欧州は12%程度と言われている。これに対して、日本企業は9%程度にとどまっている。

日本企業は、資本効率を意識し収益性を高めることで、まだまだROEを高めることができると私は考えている。投資家の皆さんには、中長期にファンドを保有していていただき、日本企業の変化を一緒に感じていただきたいと思う。

-ディスクロージャの工夫は

部奈氏 動画を使って私が直接、ファンドの運用方針を説明するなど、分かりやすい説明を心掛けている。月次レポートでは、マーケット全体の動向だけでなく、「運用経過」として、個別銘柄の保有理由なども記載している。また、「今後の運用方針」として、企業選択の着眼点を具体的に紹介している。

さらに、当社は、公式noteのコンテンツ「Be Active.」で社員を紹介している。私は「日本企業の『変化』に期待、その考え方の原点とは」をテーマに、学生時代に資産運用に興味を持ったことや、陸上競技を通じて学んだこと、投資先企業との対話で注目していることなどを紹介した。こうした情報発信により、「ファンドマネージャーの顔の見える運用」を実行していきたいと考えている。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)