未上場株に投資、「死の谷」の解消目指す=「ひふみクロスオーバーpro」、9月12日に運用開始-レオス・キャピタルワークス

2024年08月26日 11時30分

(向かって左が藤野社長、右が松本氏)

(向かって左が藤野社長、右が松本氏) 「ひふみ」シリーズを運用するレオス・キャピタルワークス(本社東京、藤野英人社長CIO)は、未上場株と上場株に投資する「ひふみクロスオーバーpro」を9月12日に設定する。未上場の段階から上場後まで継続して投資する「クロスオーバー投資」で、スタートアップ企業の成長が伸び悩む「死の谷」の解消を目指す。このファンドの運用責任者の藤野社長と運用メンバーの松本凌佳氏(株式戦略部ファンドマネジャー)が記者会見し、未上場株投資の意義やファンドの特徴などを説明した。

投資信託協会が2月に規則を改正し、公募投信に未上場株の組み入れを可能にした。レオスのほか、野村アセットマネジメントが9月2日に「野村日本新鋭成長株ファンド」の運用を開始するなど、未上場株に投資するファンドの新規設定が広がり始めている。

◆スタートアップ企業を育成

-新ファンド設定の狙いは。

(藤野社長)

(藤野社長)藤野社長 30年以上前から作りたいと思っていたファンドだ。これまでは制度上の壁があってできなかった。しかし、岸田文雄首相が「新しい資本主義」でスタートアップ企業を育成する政策を推進し、金融庁が「資産運用の高度化」を掲げたことが追い風となり、投資信託協会の規則が改正され、ファンド資産の15%まで未上場株の組み入れが可能になった。

未上場企業の成長プロセスは、初期のシード、中期のアーリー、新規上場前のレイターに分類できる。米国で未上場企業が成長する理由の一つとして「レイターステージに大きな資金が集まるからだ」と言われており、上場前に投資して上場後も株式を保有し続ける「クロスオーバー投資」が普及している。

(出所)レオス・キャピタルワークス

(出所)レオス・キャピタルワークス 日本にはこうした資金の出し手は少ない。成長資金を十分に確保できず上場後に成長が伸び悩む「死の谷」に直面するスタートアップ企業が、少なくない。当社にもクロスオーバー投資を求める未上場企業の要請がたくさん来ているが、これまでは応えることができなかった。

このファンドによって、レイターステージの未上場企業に安定した長期資金を投入する仕組みができれば、日本経済に新たな成長をもたらすミッションに当社が貢献できる。歴史的に意義のあるものであり、生涯をかけて取り組もうと、ワクワクしている。

◆小口から投資、いつでも換金できる

-個人投資家にとってのメリットは

藤野社長 このファンドへの投資を通じて、上場前の企業に公募価格よりも安い価格で投資することが期待される。上場後も成長する会社を厳選することで、投資家により大きなリターンを提供することを目指す。

一般的な未上場株投資は大きな資金が必要だが、公募投信なので小口の資金で未上場株に投資できる。少額投資非課税制度(NISA)の成長投資枠のファンドになるため、運用益を非課税にできる。また、公募投信なのでいつでも解約できる。一般的な未上場株投資は、解約が制約され、保有期間が3~10年になることもある。

-未上場株投資の投資経験は

藤野社長 私は、起業して間もない企業に投資するエンジェル投資家として、2000年ごろから未上場株投資を実践し、たくさんのスタートアップ企業を応援してきた。こうした経験を通して、エンジェル投資家やベンチャーキャピタルに幅広いネットワークを持っている。

上場株については、アクティブ運用の日本株の公募投信で最も大きなファンドの一つである「ひふみ」シリーズを運用しており、ベテランだ。未上場株と上場株の両方を同じように見ることができる運用者は、私のほかにあまりいないと思う。

このファンドの運用は、25歳の松本とチームを組んで行い、新しい会社やテクノロジーに対応していく。このファンドによって、クロスオーバー投資の歴史を作っていきたい。

◆足で稼ぐ、顔の見える運用

-このファンドの仕組みは

(出所)レオス・キャピタルワークス(クリックで表示)

(出所)レオス・キャピタルワークス(クリックで表示)仲岡由麗江氏(営業推進本部副本部長兼レオス営業部長) このファンドには三つの特徴がある。一つ目は、主に成長が期待できる未上場企業と上場企業に投資することだ。未上場株については、上場を控えたレイターステージの企業に投資し、上場後も応援し続ける「クロスオーバー投資」を実行する。

二つ目は、足で稼いだ情報で成長企業を発掘する。三つ目は、ファンドマネジャーやアナリストが自ら投資家の前に出て説明する「顔が見える運用」を行う。どちらも「ひふみ」シリーズで大切にしてきた運用ポリシーだ。

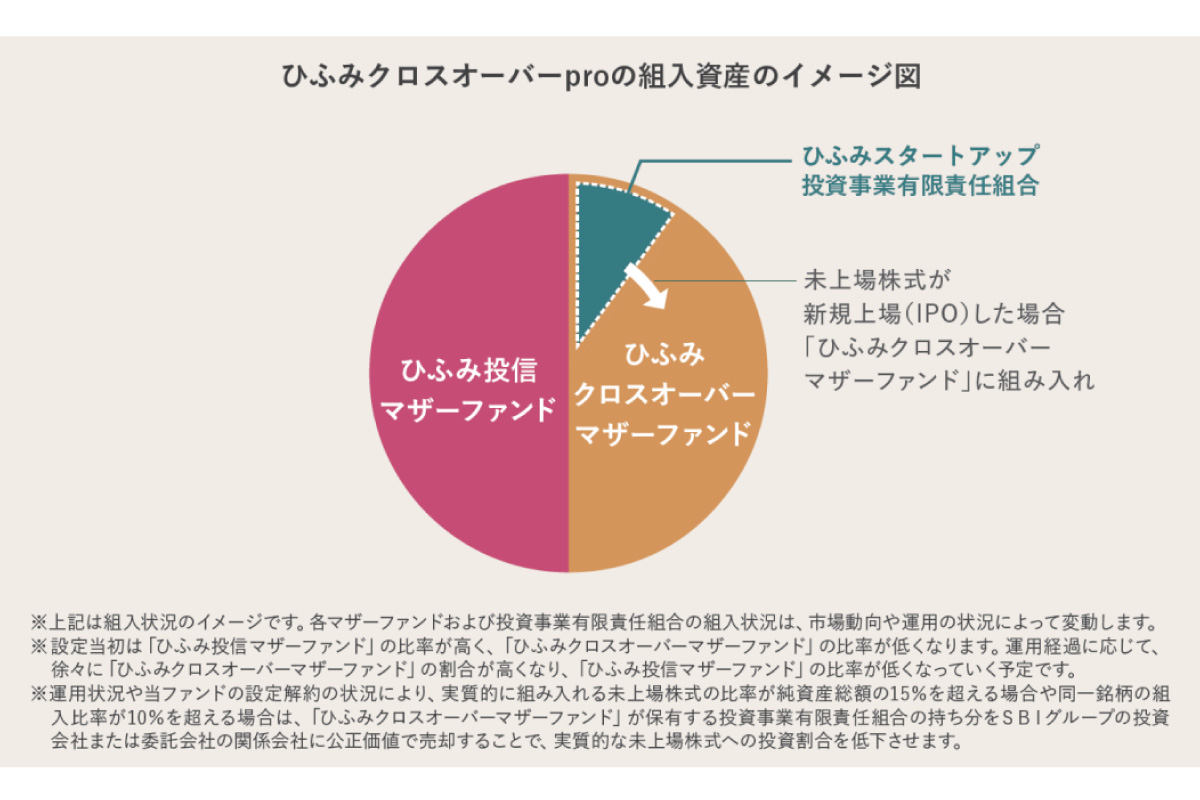

このファンドの組入資産のイメージだが、上場株については、既存の「ひふみ投信マザーファンド」を組み入れる。未上場株については、「ひふみクロスオーバーマザーファンド」を新たに立ち上げる。この中の「ひふみスタートアップ投資事業有限責任組合」が未上場企業に投資する。上場後は「ひふみクロスオーバーマザーファンド」で株式を保有し続けるというスキームになっている。

◆上場企業の調査で培ったノウハウを生かす

-ボトムアップ調査のポイントは

(松本氏)

(松本氏)松本氏 未上場株の銘柄発掘については、運用責任者の藤野のネットワークに加えて、ベンチャーキャピタルのSBIインベストメントのサポートを得ることで「事業推進力のある経営者がリードする企業」を選定する。

また、未上場企業の調査に当たっては、ベンチャーキャピタルの担当者に加えて、上場株を運用しているアナリストが調査に参加して、企業が継続的に成長できるかどうか、評価する。上場企業の調査で培ってきた定量調査(企業業績の変化、株価水準、割安性など)と、定性調査(経営の質、競争力、現場の活気など)を、未上場企業の調査に生かす。当社はこれまでの上場企業の調査で、業界全体の動向や最新事例などを多くの知見を蓄積しているので、これを活用する。

実際に、企業に足を運ぶことで得られるものは大きい。ある企業のオフィスを尋ねたところ、社員が座る椅子がりっぱだった。その理由を社長に尋ねたところ「人を大切にしない業界の体質に問題を感じていた。人がすぐに辞めていくから人に投資をしないという悪循環を変えていきたい」と話してくれた。こうした定性調査の情報を頭に置いて、企業を分析すると、その企業は離職率の低く、社会全体が人手不足の中でもしっかりと業績を伸ばしていることがよく分かり、企業評価に織り込むことができた。

非上場企業の業績予想についても、上場企業で積み上げてきたボトムアップ調査を十分に生かし、より蓋然性の高い分析を行う。上場企業の調査ノウハウを持ち込むことで、未上場企業の中に成長企業を発掘し、投資していきたい。

-未上場株の価格算定方法は

藤野社長 SBIインベストメントが、すべての投資案件について、公正価格評価に従って有限責任監査法人トーマツと価格を付けている。当社もそのやり方を踏襲する。大きな価格変動が日々起こることはないが、四半期決算があったときや増資や減損など大きなイベントがあったときは、その都度、価格を見直し反映する。国際会計基準に未上場企業の価値評価に関する規定があるので、それに準じる。

-大きな解約が出たときの対応は

藤野社長 未上場株は全体の10%程度で、残りの9割は上場株式や現金になる見通しだ。大きな解約が出た場合は、上場株や現金の部分で対応する。

もし大きな解約によって資産全体が縮小し未上場株の比率が基準を超える場合は、未公開株の持ち分の一部を公正価格でSBIグループの投資会社に買い取ってもらう契約を結んでいる。反対に、未上場株の株価が急上昇して未上場株の比率が基準を超えた場合についても、すみやかにSBIグループの投資会社に買い取ってもらう。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)