物価連動国債の価格上昇=期待インフレ率が10年ぶりの高水準-AM-Oneの中村氏

2023年11月27日 08時00分

総務省が11月24日に発表した10月の全国消費者物価指数(CPI、2020年=100)は、生鮮食品を除く総合指数が106.4と、前年同月比2.9%上昇した。上昇は26カ月連続。前月比(季節調整値ベース)でも0.5%高かった。こうした物価上昇局面で、物価連動国債やそれに投資するファンドはどのようなパフォーマンスを見せているか-。アセットマネジメントOneで「MHAM物価連動国債ファンド(愛称:未来予想)」を運用する中村裕介氏に話を聞いた。

◆CPIに応じて元利金が増減

-物価連動国債とは。

中村氏(運用本部 債券運用グループ ファンドマネジャー) 「全国CPI(生鮮食品を除く総合)」(以下「全国コアCPI」)に合わせて元金額が増減する国債だ。クーポン(表面利率)は固定されているが、全国コアCPIの上昇で元金額が増えると、それに合わせて利払い額も増加する。

11月7日に入札が行われた「10年物価連動国債(第28回)」の入札条件は「額面金額100円、クーポン年0.005%、償還日は2033年3月10日」だった。2500億円の募集に対して、6821億円の応募があり、2499億円が落札された。市場参加者が予想する期待インフレ率の上昇を背景に、発行価格は104円75銭となり、順調に消化された。

◆市場規模は12兆円規模に拡大

-物価連動国債の歴史は。

中村氏 日本の物価連動国債は2004年3月に第1回債が発行された。その後は08年のリーマン・ショックによる市場混乱で発行が中止されたが、13年10月に償還時の元本保証を付けた上で発行が再開された。発行残高(額面ベース)は23年9月末時点で約12兆円に拡大している。

ただ、固定金利を含めた国債全体の発行残高は1000兆円を超えており、その中で物価連動国債の市場規模はまだ小さい。財務省は「債務管理リポート2023」の中で、「デフレ脱却後の市場環境の変化に対応し、国債の商品性の多様化を促進する観点から、(物価連動国債の)市場育成が引き続き重要な課題になっている」と分析している。

欧米では年金基金などが、物価上昇から資産を保全するため、資産の一部に保有している。株式や不動産などもインフレに応じて値上がりすることが予想されるが、リスク(価格変動)が大きい。物価連動国債は債券なので、リスクを抑制しながら物価上昇に備えることが期待される。

◆コロナ禍からの回復で、期待インフレ率が上昇

-物価連動国債の動向は。

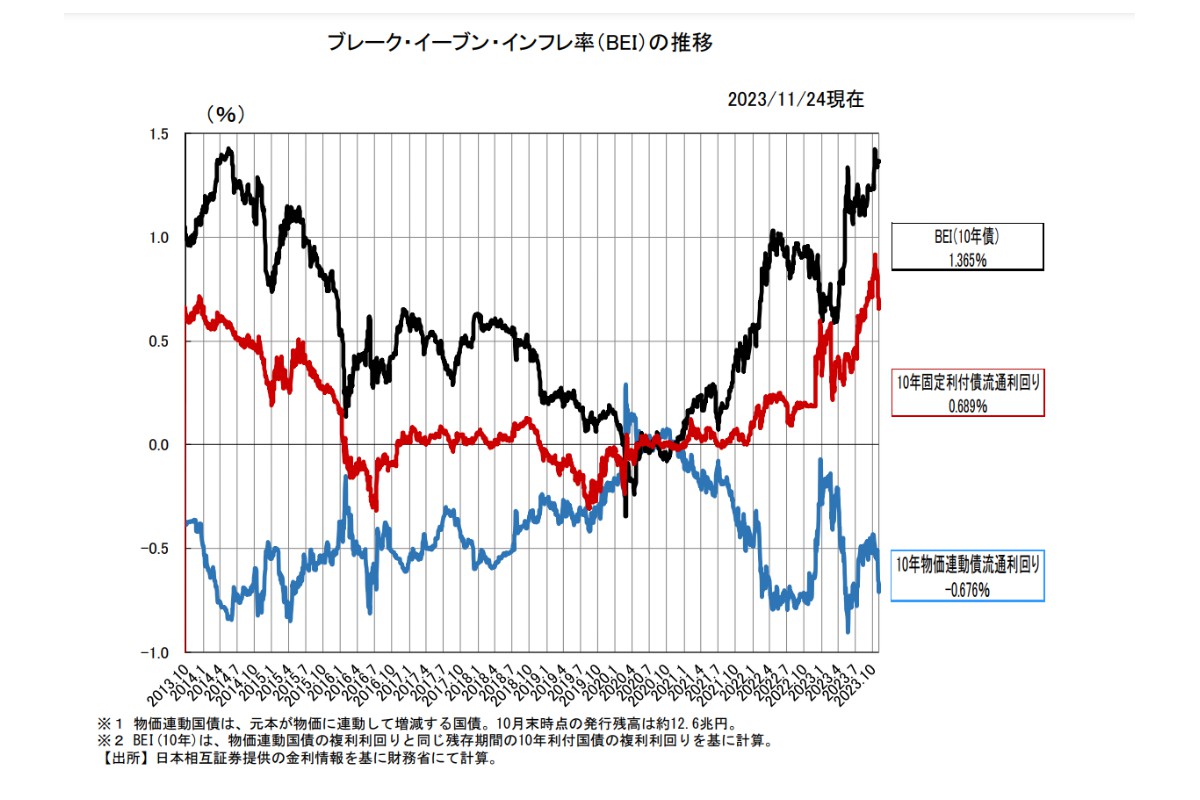

(出所)財務省(クリックで表示)

(出所)財務省(クリックで表示)

中村氏 財務省はホームページに、図表「ブレイク・イーブン・インフレ率(BEI)の推移」を掲載し、過去10年間の物価連動国債の利回りの動向を確認できるようにしている。青色の線が「10年物価連動債の流通利回り」、赤色の線が「10年固定利付債の流通利回り」を示している。

この図表の中の黒色の線が「BEI」だ。市場参加者が予想する期待インフレ率を表す指標とされている。「固定利付債の流通利回り」から「物価連動債の流通利回り」を引いて求めることができる。

この図表を左側から見ていくと、2013-14年にアベノミクスによる景気回復への期待で、期待インフレ率は一時上昇したが、その後低下し、20年のコロナショックでゼロ水準に低下した。最近の動向を見ると、コロナ禍からの経済回復による物価高、円安による輸入品の値上がり、ロシアのウクライナ侵攻に伴う原油高騰などでCPIが上昇、物価連動国債の流通利回りが低下(価格は上昇)した。一方で、日銀による金融緩和政策の修正などで利付国債の流通利回りが上昇(価格は低下)しており、市場参加者の期待インフレ率を表すBEIは過去10年来の水準に上昇していることが見て取れる。

◆設定来高値に近づく

-「MHAM物価連動国債ファンド」の運用状況は。

中村氏 このファンドは、第1回物価連動国債が日本で発行された2004年に設定された。日本の物価連動国債に主に投資するファンドでは、日本で最も古い。純資産総額は10月末時点で、約260億円だ。10月末の基準価額は1万1836円となっており、設定来高値の1万1960円(14年11月5日)に近づきつつある。

◆物価上昇から「実質的な価値」を守る

―このファンドのコンセプトは。

中村氏 わが国の物価連動国債を主な投資対象として、長期的に物価の動きに追随する投資成果を目指している。物価上昇から「ファンドの実質的な価値」を守ることが目標だ。

このファンドは、お客さまの資産運用のコア(中核)に置いていただくというより、ポートフォリオの一部に組み入れて、中長期的に保有していただくことを想定している。

◆「既に起こった物価変動」など3要因で分析

-基準価額の変動要因の分析は。

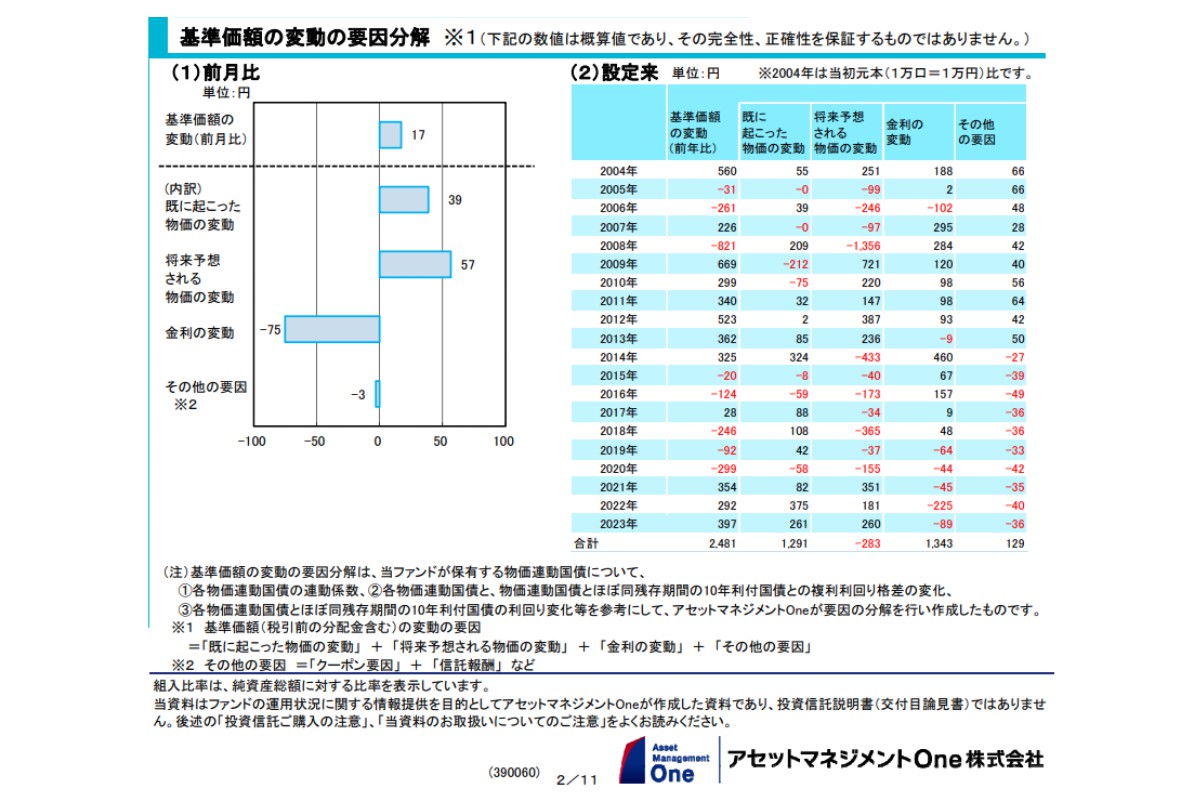

(出所)アセットマネジメントOne 「MHAM物価連動国債ファンド(愛称:未来予想)」の月報(2023年10月末)より(クリックで表示)

(出所)アセットマネジメントOne 「MHAM物価連動国債ファンド(愛称:未来予想)」の月報(2023年10月末)より(クリックで表示)

中村氏 このファンドの基準価額の変動は、「既に起こった物価の変動要因」「将来予想される物価の変動要因」「金利の変動要因」「その他」に分けて分析できる。

一つ目の「既に起こった物価の変動要因」は、実際の全国コアCPIが上下したことによる元金額の変動によるものだ。二つ目の「将来予想される物価変動要因」は、市場参加者が予想する期待インフレ率(BEI)の変動によるものだ。そして、三つ目の「金利変動要因」は、残存期間がほぼ同じ固定利付国債の流通利回りの変動によるものだ。物価連動国債は、CPIのほか、BEIや長期金利の変動によっても価格が上下する。

最近の動きを見ると、日銀が金融緩和政策の一つである長短金利操作(イールドカーブコントロール)を見直す中で、長期金利が上昇した、ただ、今回の金利上昇は「インフレが定着するのではないか」とする思惑を材料にしているので、市場参加者の期待インフレ率が高まったことや、実際の物価上昇を反映して、物価連動国債の価格は、長期金利の上昇を打ち返して上昇した。

◆デフレ・ノルムが変化

-物価を取り巻く環境の変化は。

中村氏 物価を取り巻く社会構造が大きく変化している。一つ目は、デフレ・ノルム(社会通念)の変化だ。「物価は上昇しない」という通念が崩れ、消費者の行動が値上げを前提とした動きに変わり始めている。また、物価上昇に応じて賃金を引き上げる動きも広がっている。

二つ目は、グローバル化の逆回転が進んでいる。これまでは、廉価な材料や労働力が得られる場所を世界中から選んで、最適地で生産ができた。しかし、地政学リスクが台頭し、国家間の対立が明確になる中で、自国や同じ陣営の国々に生産拠点をシフトする動きが広がり、低コスト生産が難しくなった。

三つ目は、環境問題だ。異常気象で農産品の不作が懸念され、世界中から安い農産品を集めることが難しくなっている。また、温室効果ガス削減に向けてエネルギー転換が進んでいる。長期的に見れば、脱炭素を進め地球環境を保全することが環境問題解決につながるが、短期的には石炭などの安価な燃料からのシフトによりコストが上昇する。

四つ目は、世界的な高齢化による労働人口の減少だ。人手不足で賃金が上昇している。日本や先進国で顕著だ。「世界の工場」と言われてきた中国も近い将来、労働人口が減少すると予想されており、中長期的に物価が下がりにくくなっている。

◆財政支出拡大は物価の上昇要因に

-今後の見通しは。

中村氏 例えば、政府がエネルギー価格の支援策を出すと、電力料金が値下がりし、CPIが低下する。しかし、エネルギー支援策によって、政府の財政支出は増加して景気にプラスに働くので、中長期的には物価が上昇しやすくなる。このため、物価連動債の価格は、政府の支援策で短期的に低下することはあっても、中長期的には期待インフレ率が高まることなどで上昇するだろう。

今後、日銀が金融緩和を見直せば、長期金利が上昇し、利付国債の利回りは上昇(価格は低下)するだろう。物価連動国債も、短期的にはこうした長期金利の上昇の影響を受ける可能性がある。ただ、緩和政策の見直しの背景には、実際のCPIの上昇や、期待インフレ率の上昇があるので、中長期的には物価連動国債の価格は上昇すると予想している。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)