日本資産運用基盤、ゴールベース型運用「GBASs」の残高拡大=「プラン・プロセス重視のコンセプト」と「地域金融機関の対面営業の強み」が奏功

2025年06月25日 08時30分

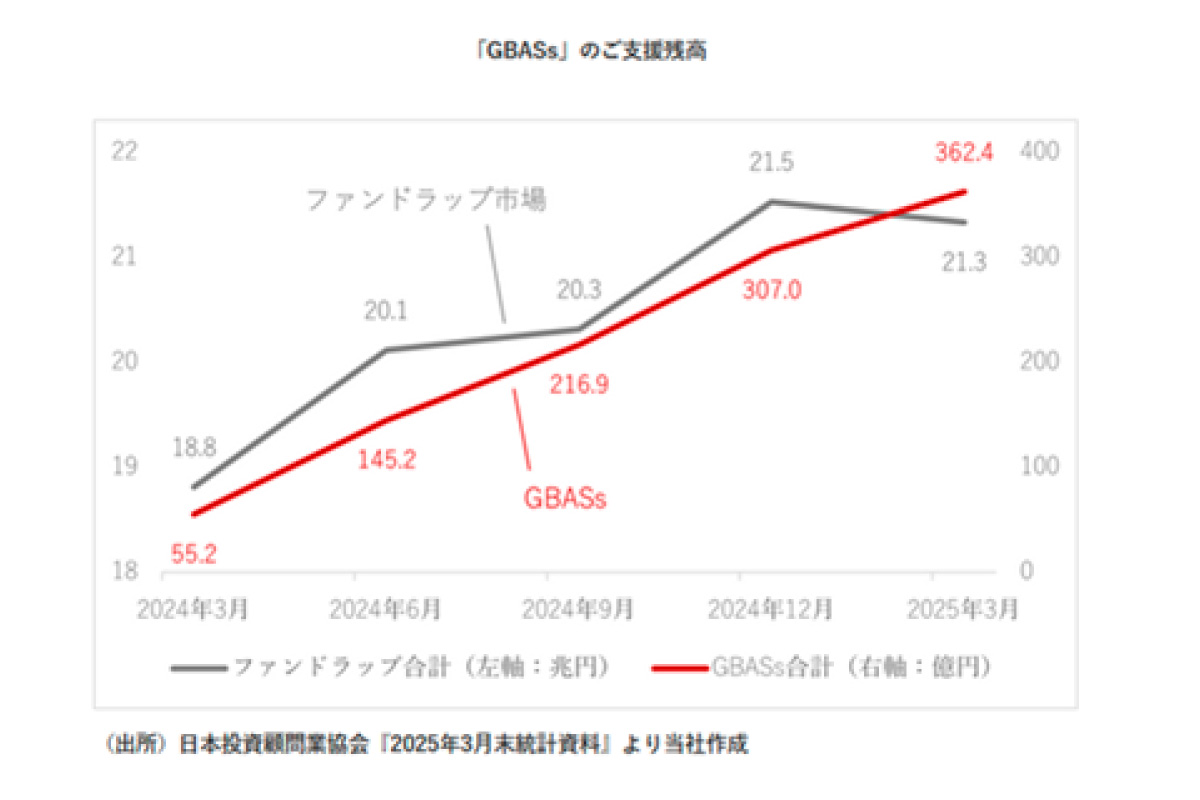

(出所)日本資産運用基盤(クリックで表示)

(出所)日本資産運用基盤(クリックで表示) 日本資産運用基盤(本社東京、大原啓一社長)のゴールベース型資産運用ビジネス支援サービス「GBASs(ジーバス)」は、3月末の契約残高が前年同月比6.6倍の362億円に拡大した。国内外の株式市場が乱高下し、投資一任サービス全体が伸び悩む中でも、6月19日時点の残高は440億円に増加している。

事業本部執行役員の直井光太郎氏は、成長の要因について「40代~60代の『将来に備える資産形成』をターゲットとしており、プラン作成とアフターフォローを重視する独自のコンセプトと、地域金融機関の対面コンサルティングに特化している強みが、相乗効果を生み出している。契約件数の増加に加えて、解約率の低さも特徴だ」と分析している。直井氏に話を聞いた。

◆ゴールに向けてプランニング、継続的にアフターフォロー

-ゴールベース型資産運用とGBASsについて

(直井氏)

(直井氏)直井氏 ゴールベース型資産運用とは、お客さまの資産運用の目標(ゴール)に向けたプランを作成し、生涯にわたって継続的にアフターフォローするサービスだ。プラットフォーム金融機関とお客さまが投資一任契約を締結し、提携先の地域金融機関やIFA法人がアドバイザー機関として、コンサルティングを行う。

GBASsは、こうしたビジネスを支援するサービスで、日本資産運用基盤が考案したゴールベースのコンセプトとサービス性をもとに、金融サービス会社QUICKが支援ツール「フロントソリューション」を開発した。

GBASsを利用するプラットフォーム金融機関は現在、野村アセットマネジメント、三井住友DSアセットマネジメント、証券ジャパン、アイザワ証券の4社だ。アドバイザー機関として、広島銀行、佐賀銀行、長野證券、今村証券などが、お客さまに対面でサービスを提供している。

◆「将来に備える資産運用」をサポート、「ゴールの達成」をめざす

-GBASsの考え方と戦略は

直井氏 私たちは「『投資』と『資産運用』は本質的に異なる」と考えている。

GBASsは「将来に備える『資産運用』」をサポートすることを目指している。40代~60代の資産形成層から準富裕層のコア資産が、主要ターゲットだ。日本において、最も多くの家計がこのゾーンに該当する。

私たちが重視するのは「お客さまがそれぞれのゴールを達成すること」だ。地域金融機関の担当者が、アフターフォローの際に、ゴールの達成確率を確認しながら、プランを修正して、お客さまの生涯の資産運用をサポートしていく。

一方、ほかの多くの投資一任サービスは「生活を豊かにする『投資』」をサポートしており、超富裕層や富裕層のサテライト資産を主要ターゲットにしている。重視するのは、さまざまな投資資産を組み合わせたポートフォリオの中身や、そのパフォーマンスだ。お客さまへのアフターフォローは、運用成績の報告が中心になっている。

◆ゴールは10個まで、NISA対応、達成確率、フォローアップ計画

-GBASsの特徴は

直井氏 特徴は6点ある。①ゴールベースアプローチの仕組みを提供する ②お客さまのゴールを10個までサポート ③NISAの成長投資枠に対応 ④プラン・プロセスを重視したサービス ⑤運用はシンプルに分かりやすく ⑥お客さまとフォローアップ計画を立てる-だ。

具体的にコンサルティングの一例をたどってみる。はじめに、お客さまの「資産」「収支状況」「家族構成」などの基本情報を教えていただき、簡単なアンケートツールを使ってリスク許容度を診断する。

次に、お客さまが実現したい夢や目標をうかがい、投資目標や時期を明確化する。ゴールを最大10個まで設定でき、それぞれのゴールには例えば、「愛妻とのセカンドライフ」「孫の教育資金」「実家のリフォーム」「夢の世界ゴルフツアー観戦」など、自分なりのタイトルを付けることで、「自分事」としてゴール達成に取り組むことが期待される。

運用プランの設計に当たっては、公的年金や私的年金、退職金などのキャッシュインや、生活費用などのキャッシュアウトを勘案しながら、「ゴール金額」を決め、資産運用コースを選択する。また、GBASsが独自に算出する「達成確率」を指標にして、80%を目安に、初期投資金額や積立金額、運用期間、運用レベル、据え置きの有無など調整し、お客さまごとに異なる「自分だけのプラン」を設計する。

最後に、アフターフォローのスケジュールを決める。GBASsでは、アフターフォローを投資一任契約の役務に組み込んでいる。米国では、電話連絡や面談、プラン見直しの年間回数を「12―4―2」としている。こうした事例を参考にして、アフターフォローの日程をお客さまと話し合って設定している。

GBASsの場合、アフターフォローは、ポートフォリオの運用成績を報告する場ではなく、ゴールの達成確率の変動を共有し、お客さまの家庭環境やライフプラン、ゴールの優先度の変化を踏まえ、必要に応じてプランを見直す場になる。このサイクルを体系的に循環させることで、お客さまに寄り添い、伴走しながら、ゴールの達成を目指していく。

◆非合理的な行動を抑制し、モチベーションを高める

-GBASsの強みは

直井氏 行動経済学により明らかになった人間の意志決定メカニズムの一つに「現在バイアス」がある。これは「将来よりも現在を優先する」というもので、相場下落時に、損失に耐え切れずに市場から退出してしまう。

GBASsは、長期目標や目標との距離を「見える化」し、アドバイザーがゴールの達成まで伴走することで、投資家のモチベーションを維持し、市場からの離脱を抑制することが期待される。

これ以外にもGBASsでは、行動経済学上の「プロスペクト理論」、「メンタル・アカウンティング」、「フレーミング効果」、「ナッジ理論」という知見にも対応している。

また、GBASsは、「ポートフォリオはプランの一つの部品に過ぎない」という考え方で設計されている。このため、必ずしもお客さまのリスク許容度の上限の運用レベルを選択するのではなく、ゴールの達成確率やお客さまのリスク選好度などを勘案して、妥当性の高い運用レベルを選択している。

アフターフォローでは、ゴール達成のために必要なプランのカスタマイズを行う。例えば、積立金額を増額・減額したり、引出時期を繰り下げたり、運用レベルを上げる・下げる、据え置き期間を設ける、目標金額を上げる・下げるなど、さまざまな提案ができる。運用環境が厳しい場合でも、ゴールの達成に向けたプランが提案することで、お客さまのろうばい売りを抑制し、「投資を継続する」という合理的な判断を促すことができる。

◆ライフプランに結び付けた資産運用のニーズ高まる

-インフレなど経済環境の変化の影響は

直井氏 インフレによって、資産寿命を延ばしたいというお客さまのニーズは高まっている。ただ、地政学リスクや米国経済の先行きを巡って、投資環境の不透明感が強まっており、投資家心理は慎重になっている。

「ポートフォリオ重視」の投資一任サービスは、運用成績に左右されがちで、運用環境が厳しいと契約も伸び悩むことが多い。また、運用成績が振るわないと、相対的に手数料が高い投資一任サービスを、継続するか、見直すか、検討する投資家も出てくるだろう。

一方、「プラン・プロセス重視」の投資一任サービスであれば、厳しい運用環境であっても、プラン作成やアフターフォローを、投資家にアピールできる。また、お客さまからは、投資のゴールやライフプランに結び付けた資産運用を求める声が増えており、「プラン・プロセス重視」の投資一任サービスの需要は今後、高まっていくだろうと考えている。

また、個人家計資産のコア部分に、資産運用を浸透させるには、「プラン・プロセス重視」のゴールベース型資産運用サービスを広げていくことが重要だ。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)