EY Japan、知的財産・無形資産を活用した戦略策定を支援=貢献と成長を両立する「サステナビリティ経営」で

2025年01月30日 08時00分

(牛島慶一EY Japan CCaSSリーダー・プリンシパル)

(牛島慶一EY Japan CCaSSリーダー・プリンシパル) EY Japanの「気候変動・サステナビリティ・サービスチーム(CCaSS)」は、企業の知的財産・無形資産を活用して、新たな成長事業の創出を支援するサービスを始めた。「地球環境・社会の持続可能性への貢献」と「企業の稼ぐ力を増強」を両立するサステナビリティ経営を実現することで、企業価値の向上をめざす。EY Japan CCaSSの牛島慶一リーダー・プリンシパルと米谷真人アソシエートパートナーに話を聞いた。

牛島氏は、経営を取り巻く環境変化について「大量消費を前提としたビジネスから、サステナビリティをトリガーに循環型経済へ移行が進むと考えており、経営やビジネスをスマートに変革させることが必要になっている」と分析。「日本企業はかねてより、知的財産や無形資産を上手に活用しきれていないと言われてきたが、客観的に自社の持つ経営資源や資産を棚卸しすることで、『自社の強みを生かした競争優位性の構築』と『サステナブルな社会への貢献』を両立する経営改革を支援していきたい」と話している。

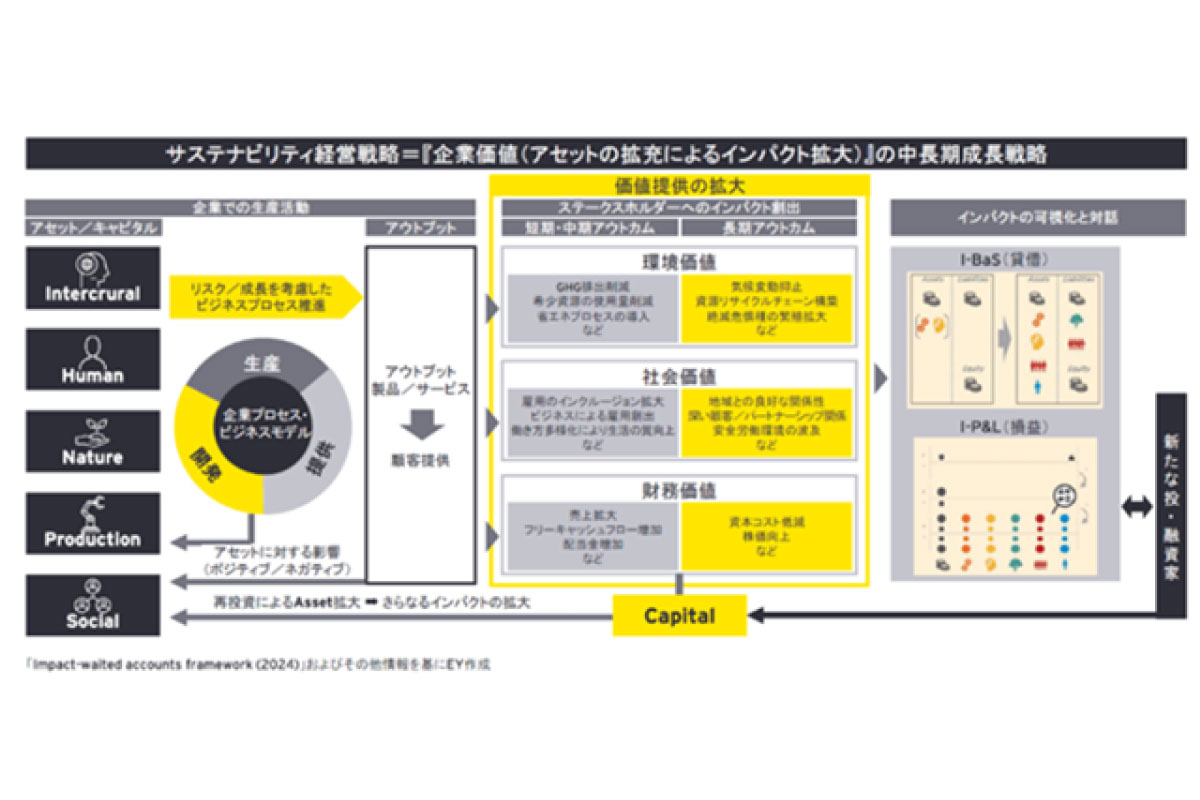

(出所)EY Japan CCaSS(クリックで表示)

(出所)EY Japan CCaSS(クリックで表示)

◆二つの側面

-サステナビリティの考え方は

牛島氏 サステナビリティ・ESG(環境・社会・ガバナンス)には二つのアングルがある。 一つは「コンプライアンス(法定遵守)」の側面だ。社会の一員として気候対応や人権に配慮しつつ、適正に利益を上げることをめざす。この分野は、さまざまな規制が設けられており、適正に対応していくことが重要だ。

もう一つは、「企業価値や競争優位性を高める」側面だ。現在の会計制度は、その価値を適正に反映していないものが多く存在する。例えば人的資本を見ると、社員は5年、10年と知見を積み収益に貢献してくれるが、会計上は人件費としてコスト認識されるだけだ。また、強固な顧客基盤は企業収益を高めるが、企業の所有物ではないので会計上は認識されない。

これと同じように、サステナビリティ・ESGの分野でも、企業の競争優位性を左右するものなのに、損益計算書やバランスシートに掲載されないものが、多く存在する。こうした点を、しっかりと認識し、効果的に投資家とコミュニケーションを取ることが、長期的に企業価値を高めていく上で非常に重要だ。

脱炭素を宣言する企業が非常に増えたが、いよいよ企業の中に実装する段階に入った。時間軸を含めて、どこに投資することが望ましいのか、投資した成果をどのように回収するか-など、脱炭素を実行するフェースに移った。

日本企業が持つ知恵や、それを具現化する人材、社会的資本へのアクセス、企業カルチャーなど、さまざまな材料を棚卸しして、10年後、20年後の企業像を構築することが重要だ。当社が、こうした企業をサポートし、効果的なIRを提言し、日本経済の成長につなげていきたい。

◆知的財産・無形資産で成長戦略

-CCaSSのサービスの概要は。

(米谷真人EY Japan CCaSSアソシエートパートナー)

(米谷真人EY Japan CCaSSアソシエートパートナー)

米谷氏 2050年に向け、サステナブルな社会の実現に向けてグローバルにさまざまな改革が進められる。日本企業は、これをビジネスチャンスととらえ、優れた技術を企業価値向上のドライバーとして活用し、サステナブルな社会や環境に貢献するビジネスを推進していくことが重要だ。

技術であれば、ビジネス化してサステナブルな領域に展開することが考えられる。水素やアンモニアなど脱炭素分野の技術だけでなく、例えば自動車用の熱交換の技術を、ほかの燃焼系の分野に応用するなど、現在とは異なるセグメントに展開する発想などは、さまざまな業界を横断してコンサルティングを展開している当社の強みになるだろう。

さらに技術だけでなく、人的ネットワークやビジネスの作り方のノウハウなどの「企業の強み」についても、知的財産・無形資産という視点の中で、「技術×企業の強み」によって新しいモデルや参入障壁を作りながら、ビジネスを構築できるだろう。このような視座で、社会・環境のサステナビリティを視点とする新しい市場に対し「企業の強み」を活用して、成長ビジネスを立ち上げるサービスの提供を開始した。

2021年にコーポレートガバナンスコードが改訂されたことで、知的財産・無形資産の開示は広がってきた。価値創造のプロセスを示した「オクトパスモデル」で表現することも行われている。ただ、投資家やステイクホルダーに評価されるには、「知的財産・無形資産をどのように成長戦略に結び付けるか」といった視点の開示が求められている。企業価値の向上につながる開示になるように、企業に提案していきたい

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)