バランスファンドで初心者の投資スタートを応援=「eMAXIS/PayPay証券 全世界バランス」-三菱UFJアセット

2024年09月06日 08時00分

(出所)三菱UFJアセットマネジメント(クリックで表示)

(出所)三菱UFJアセットマネジメント(クリックで表示) 三菱UFJアセットマネジメントは9月20日、ノーロードのバランス型ファンド「eMAXIS/PayPay証券 全世界バランス」を新規設定する。少額投資非課税制度(NISA)の成長投資枠の対象で、PayPay証券だけで販売する専用ファンドになる。

主にこれから投資をスタートする若年・中堅世代を念頭に、お客さま自身が資産の選択や投資割合で悩まずに済むよう、国内外の資産に分散投資するミドルリスク・ミドルリターンのバランスファンドを提供する。また、工夫を凝らした効率的なポートフォリオを組むことで、目標リスク水準に対して期待リターンを最大化する運用を行う。

投信営業部第三部長の酒井香織氏は「このファンドを利用していただくことで、投資初心者の方々が、将来のライフイベントや老後の資産形成に向けて、リスク分散しながら効率的に積立投資ができるように手助けしていきたい」と話している。

◆迷うことなく投資を始められるファンド

-新ファンド設定の狙いは。

酒井氏 新NISAが今年1月にスタートした。政府が推進する「資産所得倍増プラン」を実現するには、これまで投資に二の足を踏んでいた方々に、投信を知ってもらうきっかけを作ることが重要だ。当社は、幅広い顧客層を持つ、スマホ決済サービス最大手のPayPay(本社東京)のグループ証券会社と組むことで、資産運用の経験のないお客さまにアプローチすることを考えた。

ファンドの設計に当たっては、お客さまが迷うことなく投資をスタートできる商品を目指して、バランス型にした。また、原則毎月1回リバランス(資産配分の調整)をすることで、運用期間中もお客さまの手をわずらわすことなく、きめ細かくポートフォリオを管理し、しっかりと長期に保有していただけるファンドにしていく。

長期投資を実践する過程においては、老後に向けた資産形成に加えて、教育費や住宅購入などさまざまなライフイベントに対応してNISAで作った資産の一部を取り崩す場面もでてくるだろう。このファンドは、バランス良く分散投資し、効率的に運用しているので、株式だけで運用するファンドに比べると、相対的に基準価額の変動幅が抑制されることが期待されるので、これ1本で「ためる」と「使う」の両方に対応できる。

◆コア・サテライトで効率の高い分散投資

-ファンドの仕組みは。

藤代竣介氏(同部ネット営業グループ マネジャー) 新ファンド検討にあたりPayPay証券が顧客に実施したアンケート調査では、投資未経験者や初心者のお客さまが投信を選ぶときに重視することは、「リスクが一定程度、抑制されていること」、「低コストであること」、「買った後は、運用会社に任せて、ほったかしにできること」が上位を占めた。

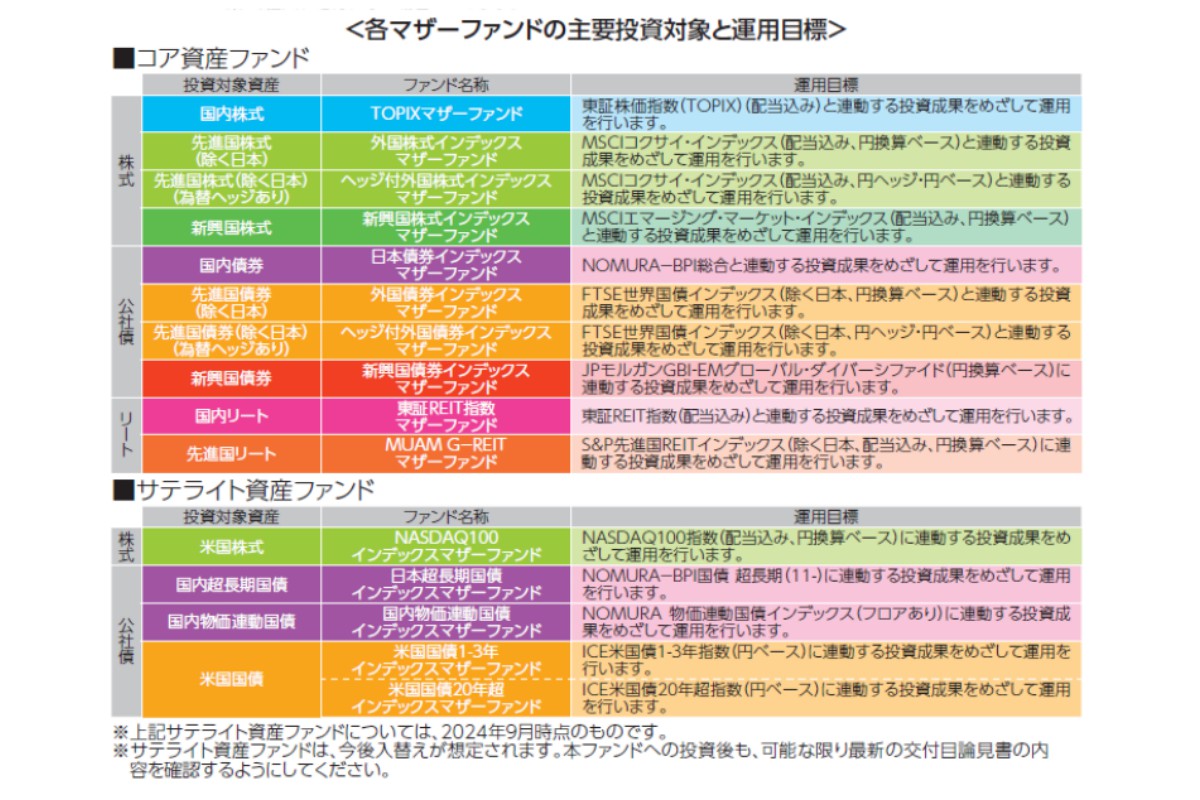

このファンドは、そうしたお客さまの要望に応えるように、1本でグローバル分散投資を実現するポートフォリオにした。日本を含む世界の株式や債券、リートなど15のインデックス運用のマザーファンドに分散投資する。

ポートフォリオの特徴は、株式や債券、リートに投資する「コア資産ファンド」に加えて、「サテライト資産ファンド」を組み入れている点だ。サテライト資産ファンドには、例えば、「NASDAQ100」や「国内物価連動国債のインデックス」「米国短期国債」など、これまであまりバランスファンドに組み入れてこなかったインデックスを採用した。

相関の低いアセットを組み入れることで有効フロンティアを広げ、目標リスク水準の中で期待リターンを最大化する。また、インフレなどさまざまな経済環境に対応していく。マザーファンドの内容は中長期の観点から、定期的に見直す。現在は、商品(コモディティ)を組み入れていないが、加えることができる。

◆目標リスク水準、株式の半分程度のリスクに設定

-運用の目標は。

藤代氏 運用に当たっては、ファンドの「目標とするリスク水準」として年率10%程度を掲げた。リスク(標準偏差)とは、価格変動の度合いを示す指標で、数値が大きいほど基準価額の変動幅が大きくなる傾向がある。ファンドに対して「リスクが一定程度、抑制されていること」を求めるお客さまの声に応えて、下落幅を株式の半分程度に抑制するリスク水準にした。

リスクあたりのリターンを0.5と仮定すると、年率10%程度の目標リスク水準に対応する期待リターンは同5%程度と試算される。日銀が想定するインフレ目標(同2%程度)を差し引いた実質ベースの期待リターンは同3%となる。こうした仮定の上で、毎月3.5万円を30年間積立投資すると、将来的に2000万円を確保できるとする試算結果が得られた。つまり、インフレを加味しても長期で老後資金を確保できる水準だ。

また、2004年12月末から2023年12月末までの過去データを用いたシミュレーションでは、積立投資を5年間実行すると、リターンがプラスになる割合は84%以上だった。また、10年間の積立投資では、全てプラスになった。

為替ヘッジについては、コア資産ファンドのうち、外国株式と外国債券について、ヘッジコスト等を勘案して、為替リスクの一部を低減することがある。

◆リスクを抑制しつつ、必要なリスクを取る

-目標リスク水準の考え方は。

田賀徹夫氏(同部ネット営業グループ グループマネジャー)アンケートを見ると、投資初心者のお客さまは「一定程度、リスクを抑制された商品」を期待している。一方で、現役で働く若年・中堅世代が取ることのできるリスク許容度があり、長期で積立投資を実行して一定程度の老後資金を確保するために必要な期待リターンの水準がある。これらのバランスを考えて、目標リスク水準を10%程度とした。

シミュレーションでは、大きく下落した場合でも、下落幅は株式の半分程度にとどまった。アンケートを見ると、お客さまはNISAで積み立てた資金を、教育費用や住宅購入などのライフイベントの際に活用することを考えているので、こうしたライフイベントと相場急落が重なったとしても、株式だけに投資するファンドに比較すると、その影響を一定程度に抑制することが期待される。

◆専門家の高度な知識を活用

-バランスファンドの魅力は。

田賀氏 外国株のインデックスファンドで投資をスタートする人が多い。ただ、株式だけの不安から外国株のインデックスファンドを選べない方も中にはいる。8月初旬には世界の株式市場が一時的に急落したこともあり、お客さまの中には、バランス良く分散投資するファンドで投資を始めたいと考える人も増えているようだ。

一般的に投資しない理由として、①お金が無い ②時間がない ③知識がない-の3点が指摘される。お金については、例えば100円といった少額から投資できるようになった。時間についても、口座開設の手続きが簡素化されるなど改善が進んでいる。知識については、バランスファンドを選択していただくことで、専門家が長年培ってきた高度な知識を活用できる。こうしたことを、丁寧に説明していきたい。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)