企業型DC、4割が自分の運用内容を把握せず=「活用しきれていない」状況が浮き彫りに-野村アセットが意識調査

2026年06月25日 09時00分

(左から笠島氏、空氏、川嶋氏)

(左から笠島氏、空氏、川嶋氏) 野村アセットマネジメント資産運用研究所がまとめた「Investor Insights 2025-確定拠出年金に関する意識調査-」によると、企業型確定拠出年金(DC)の加入者の約4割が「運用商品の構成比」を把握しておらず、制度を十分に活用しきれていない実態が浮かび上がった。

企業型DCは、主に企業が掛金を拠出し、従業員が投信等で掛金を運用する企業年金だ。加入者数は約862万人(2025年3月末)に拡大しており、確定給付企業年金(DB)と並ぶ企業年金の柱の一つに成長した。

DCをめぐっては、制度の拡充が進行中だ。企業型DCでは、4月に従業員が掛金を上乗せするマッチング拠出の制限が撤廃された。事業主の掛金金額に関わらず、残りの拠出限度額の範囲内で加入者掛金を拠出できる。さらに12月には企業型DCと個人型DC(iDeCo)の拠出限度額が引き上げられる。

野村アセットマネジメント資産運用研究所所長の川嶋昭臣氏、同研究所主席研究員の笠島久司氏、確定拠出年金ソリューション部長の空公彦氏に、調査結果やDC制度の課題を聞いた。

◆四つのカテゴリーで分析=認知度、加入実態、リテラシー、非加入者

-調査結果のポイント

川嶋所長 当研究所では、今年1月中旬に全国の20代から60代の約9000人にインターネットで、確定拠出年金に関する意識調査を実施した。今回が3回目になる。調査結果は「制度の認知と利用意向」「制度利用に関する意識と実態」「金融リテラシーと教育」「制度非加入者の意識」の四つのカテゴリーにまとめた。

一つ目の「認知度」については、広がっていることが確認できた。また、「使い続けるほどにDCへの理解も深まる」といった良い傾向も見られた。

二つ目の「利用の実態」については、どのような切り口で制度加入を決めたのか、スイッチングの頻度、制度への満足度などを聞いた。このうちDCの満足度については、前年調査と比較して、さまざまな角度で上昇していることが確認できた。

三つ目の「リテラシー」では、「DCを利用している人は、投資に対する理解が深まっている」ことが浮かび上がった。従業員が自動的に加入する企業型DCよりも、自ら手続きを行って制度に加入するiDeCoの方が、リテラシーが高かった。

四つ目は、「非加入者」に焦点を当てて「制度を利用しない理由」などを聞いた。結論としては、制度自体にネガティブなイメージがあるのではなく、「よく分からない」「特に理由はない」といった回答が多かった。

笠島主席研究員 中立のアドバイザーによる情報提供や、法律に基づき中立・公正な立場から金融経済教育を推進する金融経済教育推進機構(J-FLEC)の活動が広がることで、「分からない」という人が減少し、DCの利用者が拡大することが期待される。

◆全体で月額7000円引き上げ=12月の制度改正で

-制度拡充の影響は

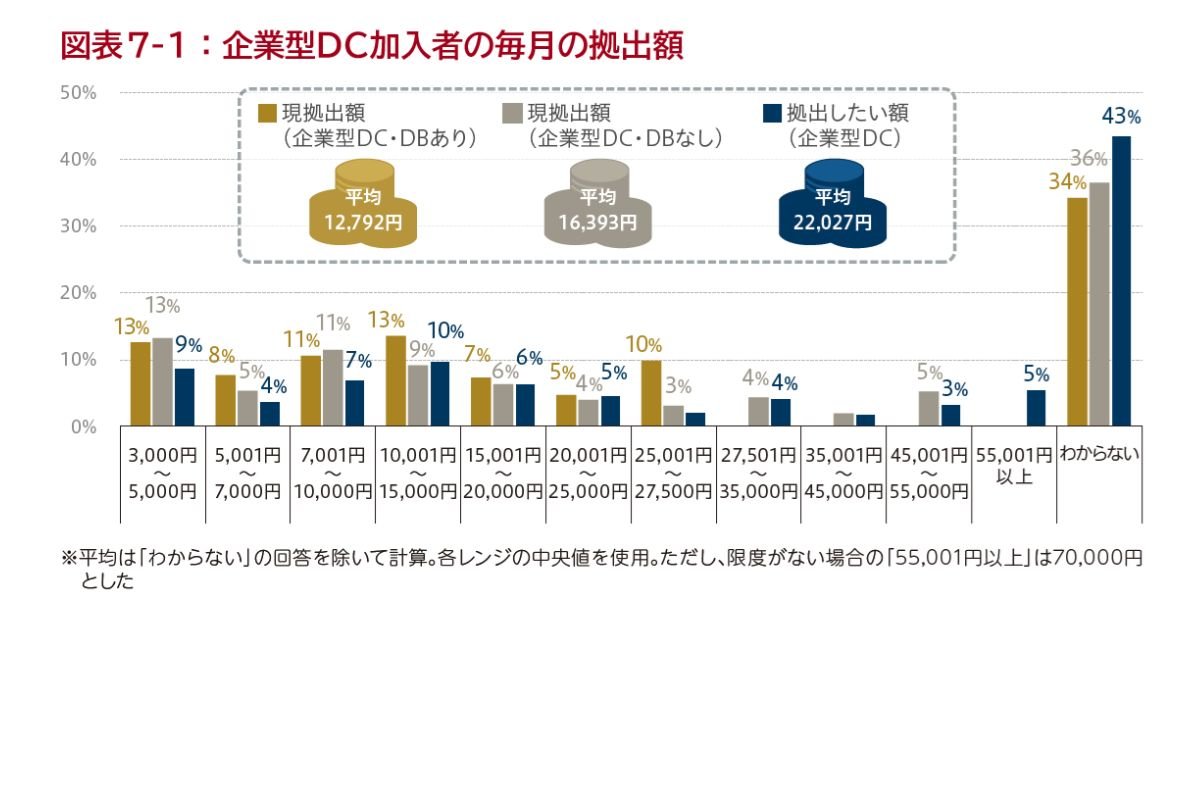

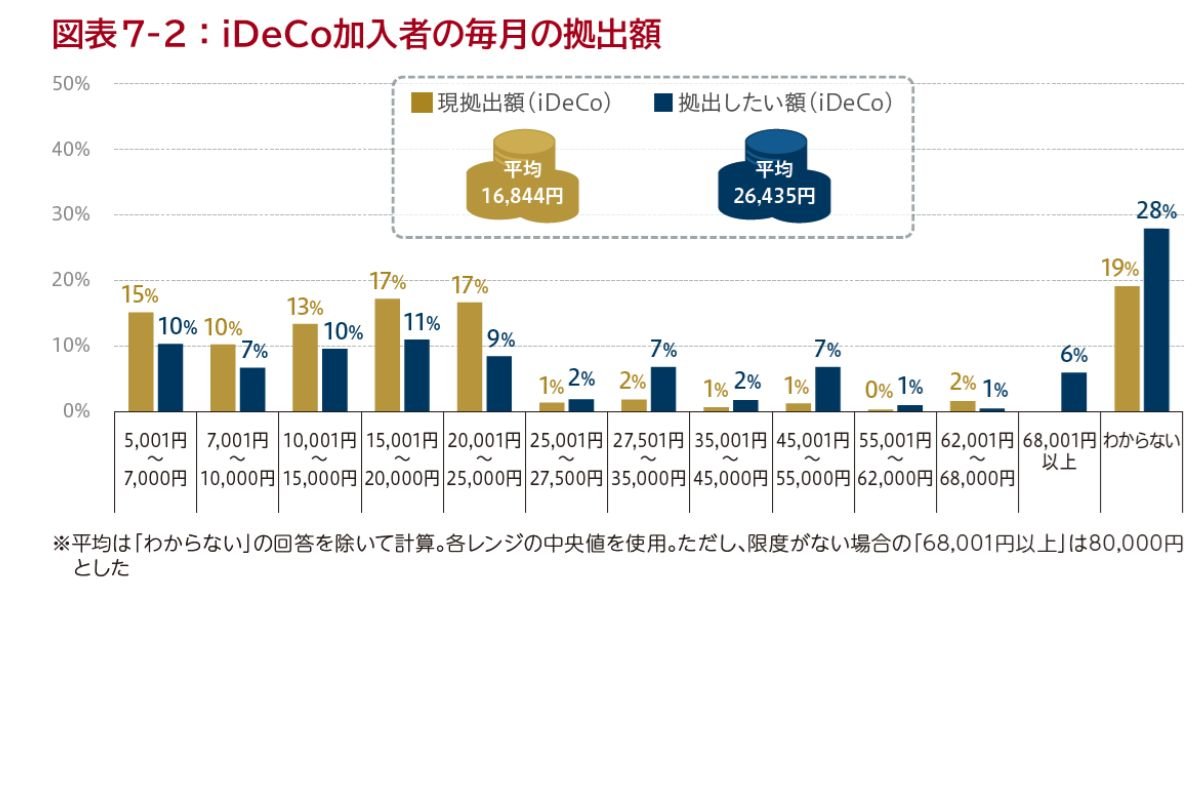

(野村アセットマネジメント資産運用研究所「Investor Insights 2025」23~24ページ)(クリックで表示)

(野村アセットマネジメント資産運用研究所「Investor Insights 2025」23~24ページ)(クリックで表示) (野村アセットマネジメント資産運用研究所「Investor Insights 2025」23~24ページ)(クリックで表示)

(野村アセットマネジメント資産運用研究所「Investor Insights 2025」23~24ページ)(クリックで表示)笠島主席研究員 4月にマッチング拠出の制限が撤廃された。12月には拠出限度額の引き上げが予定されている。

まず4月に施行されたマッチング拠出の見直しだが、例えばこれまでは、企業の掛金が月1万円だと、従業員のマッチング拠出は1万円を超えることができなかった。今回の改正により、拠出限度額月5万5000円の第2号被保険者(会社員)であれば、4万5000円までマッチング拠出できる。

12月に予定させている拠出限度額の引き上げでは、全体の限度額が月7000円(年間で8万4000円)引き上げられる。中でも、「ほかに企業年金がなくiDeCoに加入している会社員」の拠出限度額は、現在の月2万3000円から月6万2000円に大幅に引き上げられる。

当社のアンケートの中で、「現在の拠出額」と「もし限度額がなければ拠出したい額」を尋ねた。現在の拠出額の平均は、「企業DC・DBあり」で1万3000円程度、「企業DC・DBなし」では1万6000円程度だった。これに対して、拠出したい額の平均は2万2000円程度だった。一方、iDeCoでは、現在の拠出額が1万6000円程度、拠出したい額が2万6000円程度だった。

これらをまとめると、「現在の拠出額」と「拠出したい額」の差は、6000円~1万円程度になる。12月からの限度額全体の引き上げ幅(月額7000円)は、加入者のニーズに合った金額であることが分かった。

◆自分で老後資産形成を育てる時代

-制度改正の意義は

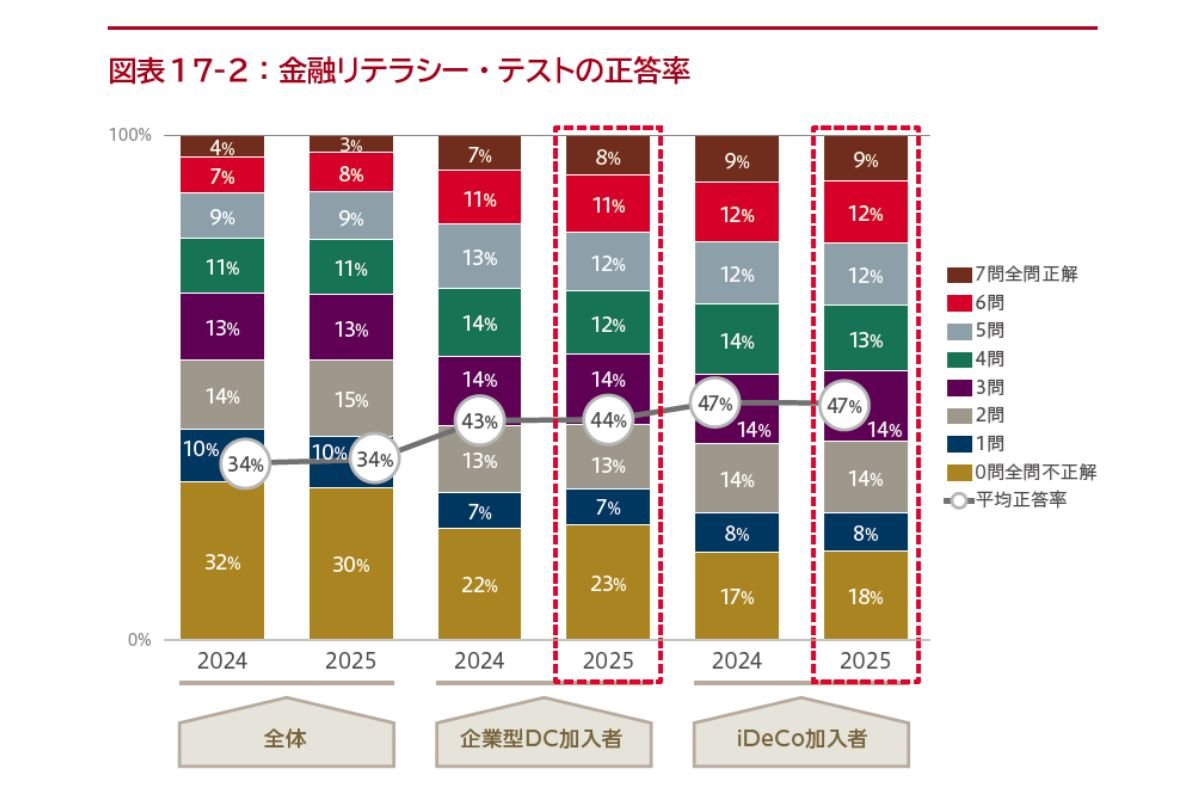

(野村アセットマネジメント資産運用研究所「Investor Insights 2025」37ページ)(クリックで表示)

(野村アセットマネジメント資産運用研究所「Investor Insights 2025」37ページ)(クリックで表示)笠島主席研究員 今回の制度改正を好機に捉え、「自分で老後資産を育てる時代」に向けて、老後の資産形成に向き合うことが大切だ。

企業型DCは、選択制でなければ、企業がこの制度を導入していれば従業員は自動的に加入できる。ただ、企業型DCがない企業に勤める従業員や自営業者、主婦は、自分でiDeCoに加入しないと確定拠出年金を利用できない。「老後に向けた資産形成の必要性に気付いてDCを使ってみる」というリテラシーが大切になる。

2025年の金融リテラシー・テストの正答率の平均は、「全体」が34%だったのに対して、「企業年金加入者」が44%、「iDeCo加入者」が47%だった。「企業年金加入者」と「iDeCo加入者」は平均点を上回った。

DC制度は、リテラシーの向上とセットで健全に広がっていくと考えられる。リテラシーを高めつつ、確定拠出年金を利用して、自分の老後資産を育てる時代へと向かっている。

◆制度拡充には規約変更が必要=今年は「準備の年」

-制度改正について企業の対応は

(野村アセットマネジメント資産運用研究所「Investor Insights 2025」38ページ)(クリックで表示)

(野村アセットマネジメント資産運用研究所「Investor Insights 2025」38ページ)(クリックで表示)空確定拠出年金ソリューション部長 マッチング拠出の制限撤廃や拠出限度額の引き上げについては、「規約変更」や「加入者への通知」、「システム対応」などが必要になる。マッチング拠出の制限撤廃については、既に実施している企業があると聞いているが、この1年をかけて規約変更などを進め、徐々に増えていくという印象を持っている。

企業年金連合会の「2024年度 企業型確定拠出年金実態調査」によると、マッチング拠出を導入している企業の割合は52.4%だった。この中でマッチング拠出を利用している加入者は35%程度になっている。今回の制度改正を受けて、マッチング拠出がさらに有効活用されることが期待される。

DCが少額投資非課税制度(NISA)よりも有利な点は、拠出時に掛金が所得控除され、年間の課税所得が減ることだ。所得税や住民税が安くなる。マッチング拠出の掛金に適用される。DCは、NISAよりも税制メリットが大きいことを、しっかり伝えていきたい。

DCの制度改正を機に、労使で話し合いの場を設け、会社が拠出している掛金額を従業員に認識してもらうことは、リテンション(人材確保)に役立つだろう。大企業ではDC導入企業が広く普及しているが、さらにDC導入を検討する動きが中堅企業にも広がっていると聞いている。DC制度があることで、リクルーティングにも有利に働くことが期待される。

◆事業主と従業員でギャップ

-投資教育の課題は

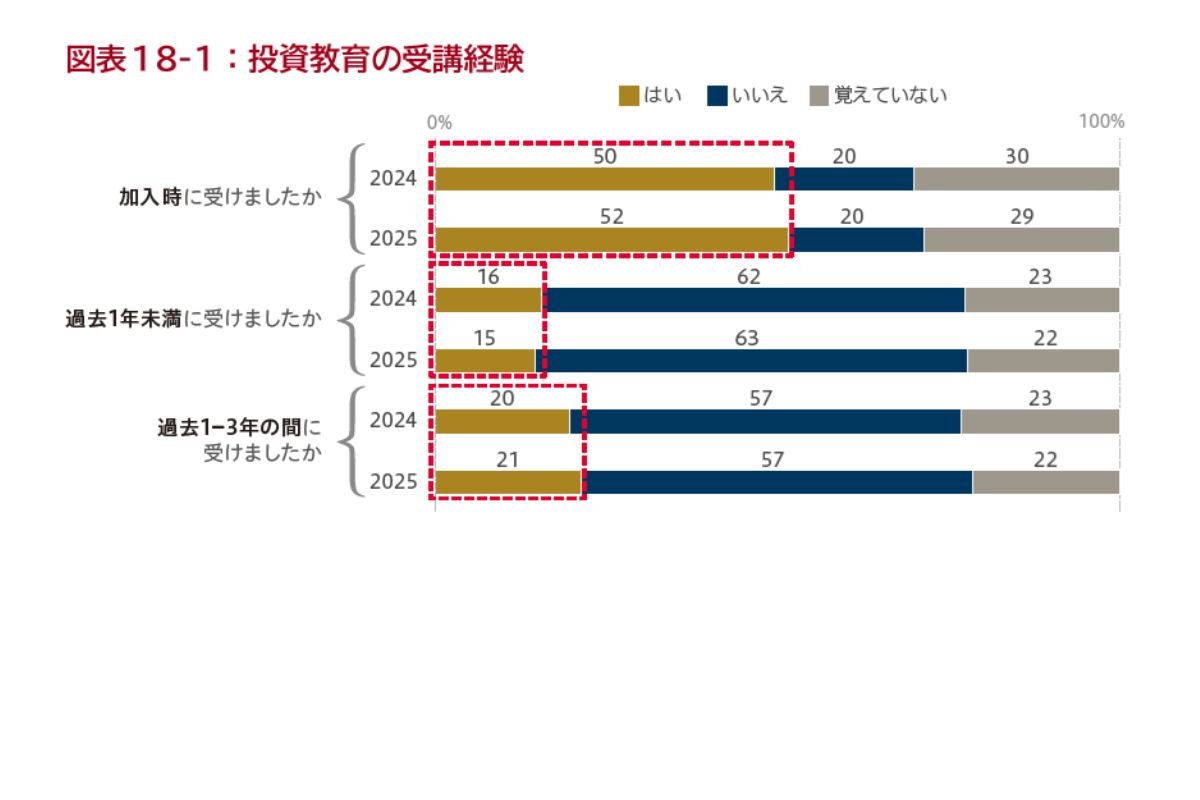

空部長 DC導入企業は熱心に投資教育を実施しているが、従業員に十分に届いていないという課題がある。

企業年金連合会が事業主に実施した「2024年度 企業型確定拠出年金実態調査」によると、継続投資教育の実施率は82.1%と前回(80.0%)を上回った。このうち、直近3年以内に実施した企業の割合は92.6%(前回は89.6%)と9割を超えている。

一方で、当研究所が加入者に実施した「Investor Insights 2025」では、投資教育の受講経験について、「加入時に受けた」と回答した人が52%、「過去1年未満に受けた」は15%、「過去1-3年の間に受けた」は21%だった。

企業型DCは、選択制でなければ、従業員が自動加入するため、一定程度の無関心層が生まれてしまう。投資教育を実施しても届かないことは、確定拠出年金の課題の一つだ。

◆指定運用方法にバランスファンド

-無関心層への対応は

空部長 DCに無関心な人への対応について、真っ先に取り組むべき「一丁目一番地」の対応は、投資教育の提供だ。引き続き、実施していくことが必要だろう。

次に考えられるのは「指定運用方法(運用指図をしない人の掛金が自動的に購入される商品)の見直し」だ。現在は、預金を指定運用方法としている企業が多い。ただ、日本経済がインフレに転換した中で、預金に掛金を置いておくと購買力が低下してしまう。

「指定運用方法」に適切なリスクを取れる商品を設定することが必要になっており、株式や債券に分散投資する「バランスファンド」が選択されることが増えているが、中でも年齢を重ねるのに従い株式から債券等に保有割合をシフトしてくれる「ターゲット・イヤー・ファンド」が選択されるケースが増加している。

◆Financial Well-Beingの根幹

-企業型のDCの意義は

川嶋資産運用研究所所長 確定拠出年金は、老後資産の形成に向けて税制上の優遇措置が与えられている。企業は、掛金を損金算入できる。従業員も、拠出時と運用時が非課税で、受取時も優遇措置がある。

企業については、積立不足が発生せず財務が安定する。リテンション(人材確保)やリクルーティングにも効果が期待される。

個人については、企業の制度として長期の資産形成の機会が与えられることは、何物にも代えがたい。また、DCを通じて、金融リテラシーが向上することも、大きなメリットだ。企業型DCをさらに中堅・中小企業に広げ、iDeCoを普及させていくことが重要だろう。

DC制度は、国民のFinancial Well-Beingを実現する根幹を成す制度として、今回の制度改正を通じて、さらに普及・拡大することが期待される。

![オペレーションF[フォース]](https://financial.jiji.com/long_investment/img/opf_banner.jpg)