インサイダー取引規制とは

インサイダーとは「内部者」、つまり「投資判断に著しい影響を及ぼすような内部情報(重要事実)」 を「公表」されるよりも前に知ることができる「会社関係者等」を指します。

内部者が、重要な情報(重要事実)が公表されるよりも前に株式等の売買を行うことは、答えを見ながら試験を受けるカンニングのようなものです。こうした行為は金融商品市場の公正性と健全性を損なうことになるため、金融商品取引法で規制することになりました。

インサイダー取引の構成要件

どのような取引がインサイダー取引になるのか(構成要件)というと、「誰が?」「いつ?」「どうした?」の3つがキーワードとなります。

「誰が?」 ⇒その会社の内部情報(重要事実)を知り得る者

- 当該会社の役職員

- 3%以上の議決権を有する株主(会計帳簿閲覧等請求権を有する株主)

- 会社関係者でなくなってから1年以内の元会社関係者

- 会社関係者や元会社関係者などから内部情報を聞いた者

「いつ?」 ⇒公表前

- 適時開示情報閲覧サービス(TD-net)で閲覧可能となる前

- 2つ以上の報道機関に公開して12時間経過する前

- 金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム(EDINET)で閲覧可能となる前

「どうした?」 ⇒内部情報(重要事実)を知りながら株式等の売買等をする

進む厳罰化

インサイダー取引の規制は年々厳しくなる傾向にあります。

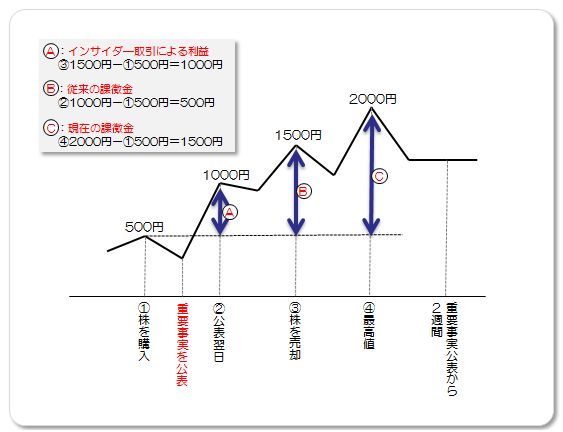

これまでの個人に対する「3年以下の懲役もしくは300万円以下(併科)」の刑事罰に加え、2005年4月には違反行為の程度や態様に応じ、罰則も多様化させようということで、行政罰である課徴金制度を導入しました。導入時は、インサイダー取引の構成要件である内部情報(重要事実)が公表された日の翌日の終値で課徴金を算定していましたが、これではインサイダー取引で不正に得た利益が課徴金を上回るケース(下図)が出てきます。このため、「やり得」となる場合を回避するため、2008年12月に内部情報(重要事実)が公表された日から2週間の間の最高値で算定するよう強化されました。

一方、刑事罰についても、2006年改正によって「5年以下の懲役もしくは500万円以下(併科)」と厳罰化が進んでいます。