配当予想の修正等 [関連法令] [重要基準]

概要

株主による企業への出資は、その企業からの利益配分を目的としているため、分配額の変更に関する情報である「配当予想の修正等」は投資判断に大きな影響を及ぼします。

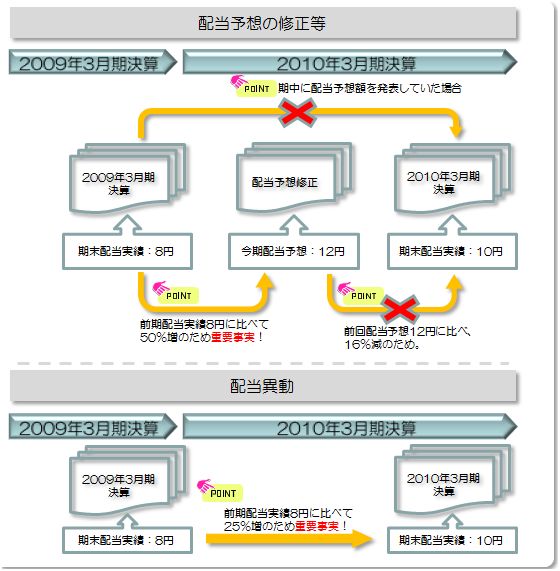

別項の「配当異動」も分配額の変更に関する情報ですが、配当方法を現金配当から現物配当に変更するといった場合や、実際に配当される額を対象(下図「配当異動」参照)に重要事実か否かを判断するのに対し、「配当予想の修正等」では、予想される配当額やその予想額の修正を対象に重要事実か否かを判断します。

たとえば、下図の「配当予想の修正等」にあるように、2009年3月期の期末配当が8円だったのに対して、2010年3月期の期末配当予想が50%増の12円となると、これは重要基準の20%以上の変動に該当するため重要事実ということになります。一方、この12円という予想に対して、10円に減額修正するとした場合は変動率が約16%にとどまるため、重要事実には該当しないことになります。

重要基準

・前回予想値(予想値がない場合は前期実績値)と今回予想値(又は決算における実績値)の変動率が20%以上であること。