会社の分割 [関連法令] [軽微基準]

概要

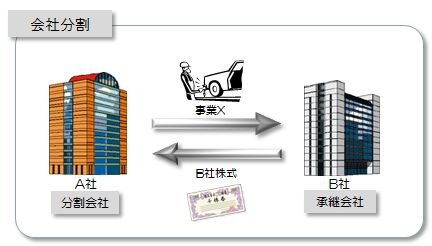

会社の分割とは、文字通り会社を分けてしまうことを意味します。企業が事業の一部を切り離し、他の会社にその事業を承継させる「吸収分割」と、新会社として独立させる「新設分割」の2つの方法があります。いずれの場合も事業を切り離す側の分割会社は、これまでの事業規模や事業内容が異なってくるので、投資判断に影響を及ぼします。一方、吸収分割における承継会社も事業規模拡大などが見込まれるため、投資判断は左右されます。

もっとも、会社分割の決定すべてが重要事実になるわけではありません。切り離す事業の規模や承継する事業の規模によって与える影響も異なるため、分割会社と承継会社には一定の基準が設けられています。

分割会社は、

- 分割資産の帳簿価額が純資産額の30%以上

- 事業を切り離したことによる売上減少見込み額が売上実績の10%以上

-の場合、

承継会社は、

- 承継したことで増加する資産額が純資産額の30%以上

- 承継した事業による売上増加見込み額が売上実績の10%以上

-に相当する場合に重要事実となります。

軽微基準

| 事業を承継させる場合 |

|---|

| ・分割資産の簿価が、最近事業年度末の純資産額に比べ30%未満であり、分割する事業年度及び翌事業年度の売上減少見込み額が最近事業年度の売上高に対して10%未満であること。 |

| 事業を承継する場合 |

| ・承継による資産の増加見込み額が、最近事業年度末の純資産額に比べ30%未満であり、承継する事業年度及び翌事業年度の売上増加見込み額が最近事業年度の売上高に対して10%未満であること。 |