合併 [関連法令] [軽微基準]

概要

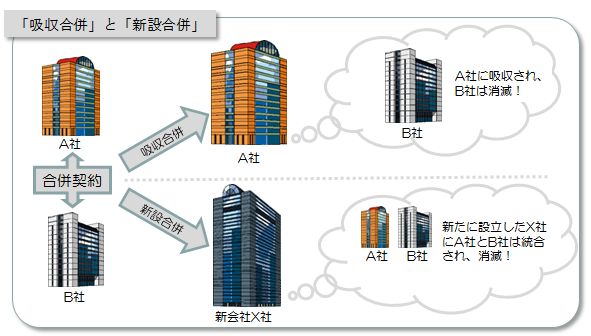

たとえばA社とB社が合併するとします。B社がA社に吸収されることで消滅してしまうケースを「吸収合併」と言い、新しくX社を設立し、そこにA社とB社が吸収されて消滅してしまうことを「新設合併」と言います。合併にはこの2種類があり、企業が消滅してしまうということは投資判断に大きく影響するため、消滅企業側の合併の決定はすべてが重要事実です。

また、吸収合併によって存続する企業は、吸収する消滅企業の規模によって影響が異なります。重要事実に該当するケースとしては、

- 合併による売上増加見込み額が存続企業の売上実績に対して10%以上

- 合併による資産の増加見込み額が存続企業の純資産額に対して30%以上

-という一定の基準が設けられています。

ただし、100%子会社を合併する場合は、もともとその子会社は会社の一部門と考えられることから、先の基準とは関係なく重要事実から除外されます。

軽微基準

| 新設合併の場合 |

|---|

| 軽微基準は設けられていません。 |

| 吸収合併(消滅会社となる場合) |

| 軽微基準は設けられていません。 |

| 吸収合併(存続会社となる場合) |

| 次の①又は②のいずれかに該当すること。 ① 合併による資産の増加見込み額が、最近事業年度末の純資産額に比べ30%未満であり、合併する事業年度及び翌事業年度の売上増加見込み額が最近事業年度の売上高に対して10%未満であること。 ② 100%子会社との合併。 |