配当異動 [関連法令] [軽微基準]

概要

株主にとって、投資で得られる利益は株価の動きによるものばかりではありません。企業からの配当もその一つで、配当をするかしないか、又は配当の額を変更するといったことも投資判断には大きな影響を及ぼします。つまり、「利益配当」「資本及び準備金の減少に伴う払戻し」といった「剰余金の配当」に関する決定事項全般が重要事実です。

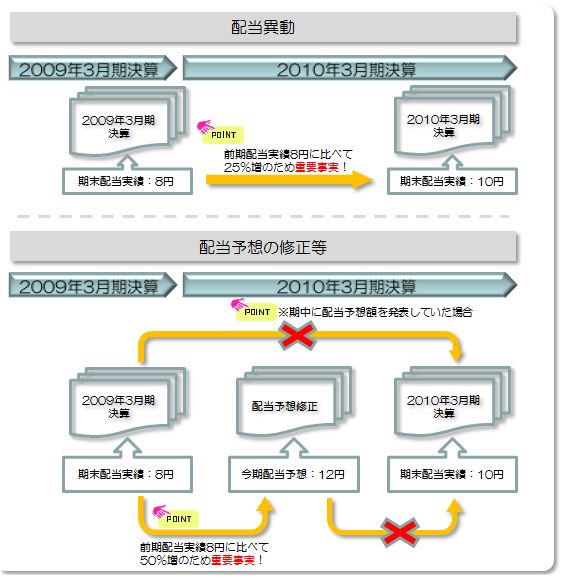

配当額を変更する場合とは、決算発表時における配当額が前年同期の配当額と異なることを指し、その変動率が20%以上であれば重要事実になります。その際、決算期中に配当額を予想していた場合は株価への影響が限定的であることから、時事通信社の提供する重要事実情報では重要事実としていません(下図※参照)。決算期中に配当額を予想していて、その額の修正が行われた場合は、「配当予想の修正等」の項目で重要事実となります。

軽微基準

・1株当たりの剰余金の配当額が前事業年度における配当額に比べ20%未満の変動であること。