資本準備金又は利益準備金の減少 [関連法令]

概要

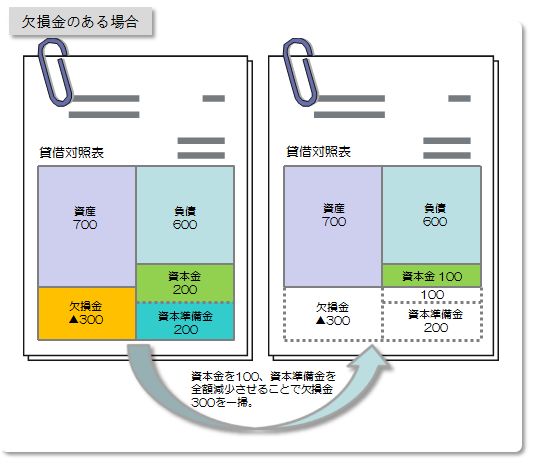

資本準備金と利益準備金は、会社法で積み立てを義務付けられていることから「法定準備金」と総称されます。法定準備金を取り崩すということは、企業にとって「柔軟かつ機動的な資本政策に備えること」を意味しますが、具体的には「配当可能額の確保」や「自己株式消却のための財源確保」「欠損填補の充当」などを目的としています。いずれも投資判断に与える影響が大きいものとして、取り崩す額にかかわりなく重要事実になります。

軽微基準

軽微基準は設けられていません。

資本準備金と利益準備金は、会社法で積み立てを義務付けられていることから「法定準備金」と総称されます。法定準備金を取り崩すということは、企業にとって「柔軟かつ機動的な資本政策に備えること」を意味しますが、具体的には「配当可能額の確保」や「自己株式消却のための財源確保」「欠損填補の充当」などを目的としています。いずれも投資判断に与える影響が大きいものとして、取り崩す額にかかわりなく重要事実になります。

軽微基準は設けられていません。