資本の額の減少 [関連法令]

概要

資本金の額の減少、いわゆる減資はその額を問わず「重要事実」となります。

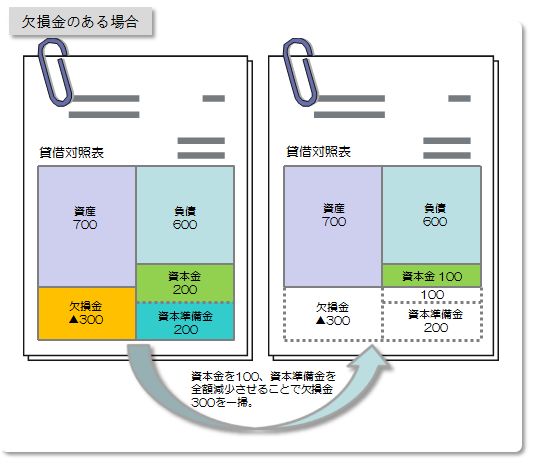

減資を行う目的は、経営悪化に伴う欠損金(期末の未処分損失)の一掃や配当可能限度額の確保など企業によって様々です。当然、投資判断も「欠損金を一掃することで経営再建の糸口がみえてきた」とするのか「減資しなければならないほど経営が行き詰っていたのか」と考えるか難しいところですが、投資判断を左右する材料であることに間違いありません。

軽微基準

軽微基準は設けられていません。

資本金の額の減少、いわゆる減資はその額を問わず「重要事実」となります。

減資を行う目的は、経営悪化に伴う欠損金(期末の未処分損失)の一掃や配当可能限度額の確保など企業によって様々です。当然、投資判断も「欠損金を一掃することで経営再建の糸口がみえてきた」とするのか「減資しなければならないほど経営が行き詰っていたのか」と考えるか難しいところですが、投資判断を左右する材料であることに間違いありません。

軽微基準は設けられていません。